华峰化学氨纶景气带动业绩大幅提升,产能规划助推龙头成长中泰证券2022-05-07.pdf

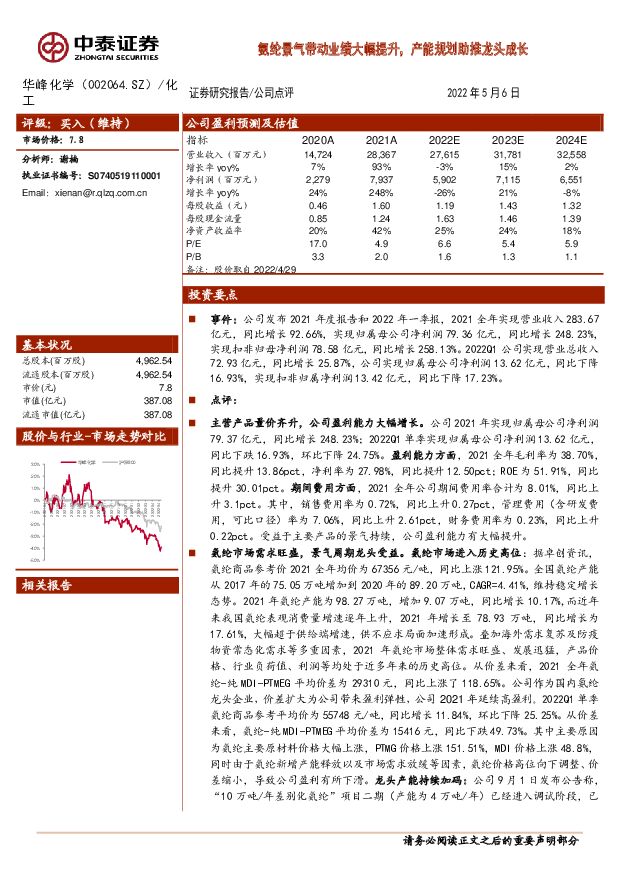

摘要:华峰化学(002064)事件:公司发布2021年度报告和2022年一季报,2021全年实现营业收入283.67亿元,同比增长92.66%,实现归属母公司净利润79.36亿元,同比增长248.23%,实现扣非归母净利润78.58亿元,同比增长258.13%。2022Q1公司实现营业总收入72.93亿元,同比增长25.87%,公司实现归属母公司净利润13.62亿元,同比下降16.93%,实现扣非归属净利润13.42亿元,同比下降17.23%。点评:主营产品量价齐升,公司盈利能力大幅增长。公司2021年实现归属母公司净利润79.37亿元,同比增长248.23%;2022Q1单季实现归属母公司净利润13.62亿元,同比下跌16.93%,环比下降24.75%。盈利能力方面,2021全年毛利率为38.70%,同比提升13.86pct,净利率为27.98%,同比提升12.50pct;ROE为51.91%,同比提升30.01pct。期间费用方面,2021全年公司期间费用率合计为8.01%,同比上升3.1pct。其中,销售费用率为0.72%,同比上升0.27pct,管理费用(含研发费用,可比口径)率为7.06%,同比上升2.61pct,财务费用率为0.23%,同比上升0.22pct。受益于主要产品的景气持续,公司盈利能力有大幅提升。氨纶市场需求旺盛,景气周期龙头受益。氨纶市场进入历史高位:据卓创资讯,氨纶商品参考价2021全年均价为67356元/吨,同比上涨121.95%。全国氨纶产能从2017年的75.05万吨增加到2020年的89.20万吨,CAGR=4.41%,维持稳定增长态势。2021年氨纶产能为98.27万吨,增加9.07万吨,同比增长10.17%,而近年来我国氨纶表观消费量增速逐年上升,2021年增长至78.93万吨,同比增长为17.61%,大幅超于供给端增速,供不应求局面加速形成。叠加海外需求复苏及防疫物资常态化需求等多重因素,2021年氨纶市场整体需求旺盛、发展迅猛,产品价格、行业负荷值、利润等均处于近多年来的历史高位。从价差来看,2021全年氨纶-纯MDI-PTMEG平均价差为29310元,同比上涨了118.65%。公司作为国内氨纶龙头企业,价差扩大为公司带来盈利弹性,公司2021年延续高盈利。2022Q1单季氨纶商品参考平均价为55748元/吨,同比增长11.84%,环比下降25.25%。从价差来看,氨纶-纯MDI-PTMEG平均价差为15416元,同比下跌49.73%。其中主要原因为氨纶主要原材料价格大幅上涨,PTMG价格上涨151.51%,MDI价格上涨48.8%,同时由于氨纶新增产能释放以及市场需求放缓等因素,氨纶价格高位向下调整、价差缩小,导致公司盈利有所下滑。龙头产能持续加码:公司9月1日发布公告称,“10万吨/年差别化氨纶”项目二期(产能为4万吨/年)已经进入调试阶段,已于2021Q4贡献增量,截止2021年12月31日,公司已具备氨纶年产能22.5万吨;此外,2021上半年公司宣布投资建设“30万吨/年差别化氨纶”项目,项目预计分三期在72个月内建成投产,该项目目前顺利推进,当前已取得不动产权证书,项目建成后公司氨纶产能将超50万吨,同时产品差异化比重将进一步提高,项目采用的新设备、新工艺、新技术将进一步降低公司整体生产成本,并带来丰厚的利润回报。下游尼龙66与PBAT需求快速扩张,己二酸有望充分受益。鞋底原液方面,Q1单季均价为22953元/吨,环比上涨14.77%;步入2022年,鞋底原液需求环比改善,对业绩产生正向贡献。己二酸方面,根据Wind资讯,2021全年均价为10711元/吨,同比上涨56.96%,己二酸-纯苯-硝酸均价差为3245元/吨,同比上涨27.50%。2021年,国内己二酸产能达到274万吨,同比增长7.87%,产量190.7万吨,同比增长22.48%,己二酸消费量148万吨(不包含出口),同比增长10.08%。2021年受原料高位震荡及市场供需关系影响,国内己二酸市场价格走势呈现整体上行行情。2022Q1单季均价为13470元/吨,环比上涨5.90%;Q1单季己二酸-纯苯-硝酸均价差为6022元/吨,环比上涨20.80%。原料端方面,2021年纯苯价格上升74.85%,价格持续走高,成本压力有所增大。供应端方面,2021年上半年新产能投产(华鲁新线投产,洪鼎及辽化老线重启),下半年闲置产能纷纷重启,供应过剩压力加剧。需求端方面,下游PBAT行业新增产能不及预期、受国际运输影响己二腈宁波到港数量明显减少,PA66开工负荷被压制、传统聚氨酯领域需求受其他原料价格波动及供应影响较大,整体下游需求跟进不及预期。长期来看,随着国内各地“禁塑令”政策的逐步制定和执行,可降解塑料对传统塑料的替代进程将全面加速,目前国内可降解塑料PBAT在建和规划产能超过800万吨,呈现大幅扩张趋势,同时国内己二腈技术突破,尼龙66将迎来爆发性增长,原料己二酸有望充分受益。公司当前拥有75.5万吨/年的己二酸产能,拟投资建设115万吨/年己二酸扩建(六期)项目,预计两年内建成投产,具备产能翻倍空间。风险提示:宏观经济大幅波动风险;原材料产品价格波动风险;产能释放不及预期风险;疫情恶化影响需求风险。盈利预测:由于氨纶价格波动,我们调整盈利预测。预计2022-2023年归母净利润分别为59.02亿元、71.15亿元(原为82.78亿元、83.86亿元),新增2024年归母净利润65.51亿元,EPS分别为1.19元、1.43元、1.32元,维持“买入”评级。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

卫星化学及烯烃行业周度动态跟踪 华安证券 2024-04-24(33页) 附下载

附下载")

C2/C3下游主要产品聚乙烯/环氧乙烷/聚醚大单体/乙二醇/苯乙烯价格历史分位26.36%/16.3...

1.51 MB共33页中文简体

1天前020积分

-

中泰证券 中泰证券2023年年报点评:利润大幅增长,投行业务表现优异 太平洋 2024-04-24(3页) 附下载

中泰证券(600918)事件:公司发布2023年年报。报告期内,公司实现营业收入127.62亿元,同...

387.25 KB共3页中文简体

1天前018积分

-

中泰证券 中泰证券2023年年报点评:利润大幅增长,投行业务表现优异 太平洋 2024-04-24(3页) 附下载

中泰证券(600918)事件:公司发布2023年年报。报告期内,公司实现营业收入127.62亿元,同...

387.25 KB共3页中文简体

1天前018积分

-

华峰化学 公司年报点评:23年归母净利润同比下滑12.85%,看好新项目投产带来的成长空间 海通国际 2024-04-24(11页) 附下载

华峰化学(002064)华峰化学发布2023年年度报告。2023年公司实现营业收入262.98亿元,...

2.07 MB共11页中文简体

1天前018积分

-

华峰化学 公司年报点评:23年归母净利润同比下滑12.85%,看好新项目投产带来的成长空间 海通国际 2024-04-24(11页) 附下载

华峰化学(002064)华峰化学发布2023年年度报告。2023年公司实现营业收入262.98亿元,...

2.07 MB共11页中文简体

1天前018积分

-

药石科技 前端业务逐步恢复,静待行业逐步迎来拐点 中泰证券 2024-04-24(6页) 附下载

药石科技(300725)投资要点事件:公司发布2023年年报及2024年一季报,,1)2023年公司...

508.01 KB共6页中文简体

1天前018积分

-

药石科技 前端业务逐步恢复,静待行业逐步迎来拐点 中泰证券 2024-04-24(6页) 附下载

药石科技(300725)投资要点事件:公司发布2023年年报及2024年一季报,,1)2023年公司...

508.01 KB共6页中文简体

1天前018积分

-

卫星化学 2024年一季报点评:Q1业绩同比高增,新建项目打开成长空间 国海证券 2024-04-24(7页) 附下载

附下载")

卫星化学(002648)事件:2024年4月23日,卫星化学发布2024年一季度报告:公司2024Q...

708.1 KB共7页中文简体

1天前018积分

-

平安银行 详解平安银行2024年一季报:净利润同比增2.3%;调结构继续、拨备释放利润增速企稳 中泰证券 2024-04-24(11页) 附下载

平安银行(000001)投资要点平安银行1Q24营收同比-14.0%,主要是利息收入拖累;净利息收入...

1.2 MB共11页中文简体

1天前018积分

-

卫星化学 2024年一季报点评:Q1业绩同比高增,新建项目打开成长空间 国海证券 2024-04-24(7页) 附下载

卫星化学(002648)事件:2024年4月23日,卫星化学发布2024年一季度报告:公司2024Q...

708.1 KB共7页中文简体

1天前218积分

-

平安银行 详解平安银行2024年一季报:净利润同比增2.3%;调结构继续、拨备释放利润增速企稳 中泰证券 2024-04-24(11页) 附下载

平安银行(000001)投资要点平安银行1Q24营收同比-14.0%,主要是利息收入拖累;净利息收入...

1.2 MB共11页中文简体

1天前018积分

-

兴业科技 业绩符合预期,汽车皮革盈利能力提升显著 中泰证券 2024-04-24(3页) 附下载

兴业科技(002674)投资要点事件:公司披露2023年及24Q1业绩,业绩符合预期。公司23年实现...

357.9 KB共3页中文简体

1天前018积分

-

万孚生物 慢病、毒检等多业务表现优异,2024业绩有望快速增长 中泰证券 2024-04-24(9页) 附下载

附下载")

万孚生物(300482)投资要点事件:公司发布2023年年报以及2024年一季报,2023年公司实现...

529.55 KB共9页中文简体

1天前218积分

-

卫星化学 公司简评报告:2023年业绩逆势增长,新材料项目持续贡献增量 首创证券 2024-04-24(3页) 附下载

附下载")

卫星化学(002648)核心观点事件:公司发布2023年年报,报告期内实现营业收入414.87亿元,...

402.84 KB共3页中文简体

1天前218积分

-

兴业科技 业绩符合预期,汽车皮革盈利能力提升显著 中泰证券 2024-04-24(3页) 附下载

兴业科技(002674)投资要点事件:公司披露2023年及24Q1业绩,业绩符合预期。公司23年实现...

357.9 KB共3页中文简体

1天前018积分

-

新澳股份 Q1羊毛价格企稳回升,公司盈利显著改善 中泰证券 2024-04-24(4页) 附下载

新澳股份(603889)投资要点事件:公司发布2024年一季报。2024Q1公司实现营收11.00亿...

294.34 KB共4页中文简体

1天前018积分

-

万孚生物 慢病、毒检等多业务表现优异,2024业绩有望快速增长 中泰证券 2024-04-24(9页) 附下载

万孚生物(300482)投资要点事件:公司发布2023年年报以及2024年一季报,2023年公司实现...

529.55 KB共9页中文简体

1天前018积分

-

卫星化学 公司简评报告:2023年业绩逆势增长,新材料项目持续贡献增量 首创证券 2024-04-24(3页) 附下载

卫星化学(002648)核心观点事件:公司发布2023年年报,报告期内实现营业收入414.87亿元,...

402.84 KB共3页中文简体

1天前218积分

-

新澳股份 Q1羊毛价格企稳回升,公司盈利显著改善 中泰证券 2024-04-24(4页) 附下载

新澳股份(603889)投资要点事件:公司发布2024年一季报。2024Q1公司实现营收11.00亿...

294.34 KB共4页中文简体

1天前018积分

-

物产金轮 盈利能力持续提升,一季度迎来开门红 中泰证券 2024-04-24(5页) 附下载

物产金轮(002722)投资要点事件:4月16日,公司发布2023年年报及2024年一季报,其中,2...

295.69 KB共5页中文简体

1天前018积分