东方盛虹大炼化项目投产在即,新材料领域持续发力中银证券2022-05-07.pdf

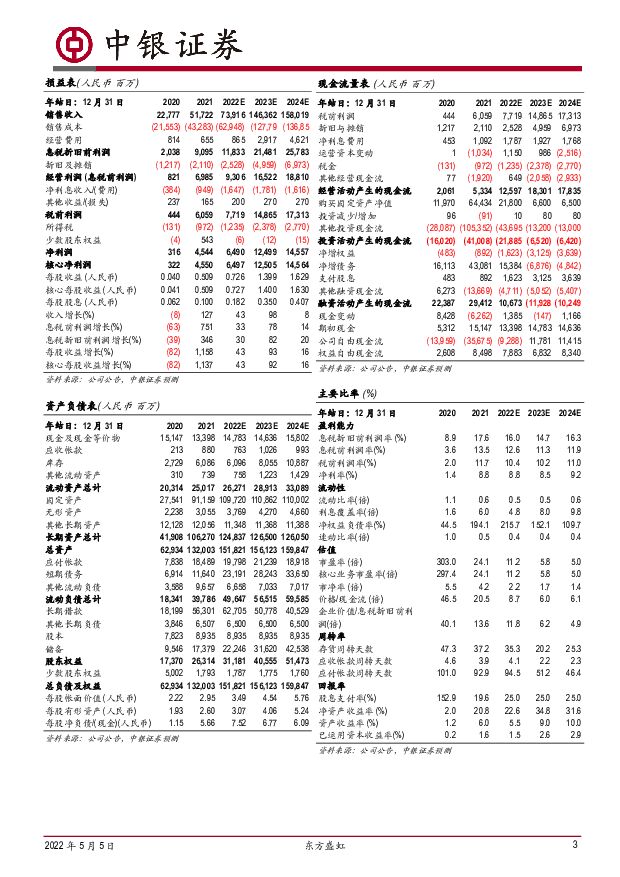

摘要:东方盛虹(000301)2021 年公司实现营业收入 517.22 亿元,同比增长 53.48%;归母净利润45.44 亿元,同比增长 492.66%,为历史最高业绩。2022 年第一季度营收137.73 亿元,同比增长 23.58%,归母净利润 6.89 亿元,同比下降 53.72%。支撑评级的要点斯尔邦完成注入,新材料业绩亮眼。斯尔邦资产顺利完成重组注入,公司主营业务拓展至高附加值烯烃衍生物领域,增加多元石化及新能源新材料化学品。 2021 年斯尔邦实现营业收入 178.93 亿元,净利润 37.76 亿元,净利率高达 21.1%,其中丙烯腈和 EVA 作为代表性新材料产品,盈利丰厚。丙烯腈全年营收 68.74 亿元,同比增长 87.82%,毛利率为 31.47%,同比提升 20.03%; EVA 全年营收 63.96 亿元,同比增长 78.87%,毛利率为44.13%,同比提升 19.89%。未来几年,企业仍将在新材料领域持续发力,新材料板块在建项目中,除了丙烯腈新增产能 26 万吨, EVA 新增产能 70万吨外,还包括 MMA、SAR、BDO、顺酐、PBAT 等多个新材料产品。成本上涨叠加需求疲软,聚酯业务短期承压。 公司 2022 年一季度归母净利润同比下滑 53.72%。作为聚酯化纤行业的龙头企业,公司在高端 DTY产品领域历来享有较强的市场影响力和盈利能力。2022 年以来,由于原油价格上行,带动成本持续上涨,同时受制于疫情等影响,经济增速放缓,终端消费低迷,聚酯类产品与去年同期价差收窄,聚酯板块盈利下滑,未来随着疫情好转,需求恢复,聚酯业务有望边际向好大炼化项目投产在即,“炼化-聚酯-新材料”产业矩阵蓄势待发。根据 4月 27 日公司公布的信息,国家发改委原则同意子公司盛虹炼化 2022 年使用进口原油 1580 万吨,2023 年起使用原油 1600 万吨,此外,公司计划在 3 季度完成炼化业务产能爬坡。炼化板块可以为聚酯板块和新材料板块提供原料保障,预期随着大炼化项目顺利投产,“炼化+聚酯+新材料”的产业矩阵有望快速发力,推动企业业绩大幅增厚。估值基于盛虹炼化项目即将投产,同时考虑到聚酯业务短期承压,预计公司2022-2024 年每股收益分别为元 0.73 元,1.40 元,1.63 元,对应的 PE 分别为 11.2 倍,5.8 倍,5.0 倍。原材料价格影响趋于缓和,疫情后需求复苏而公司估值处于历史低位, 依旧看好公司新材料项目持续放量, 维持 “买入”评级。评级面临的主要风险炼化一体化项目投产不及预期;原油价格剧烈波动;经济大幅下行;政策风险导致生产受限或需求不及预期等。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

食品饮料行业周报:1季度餐饮及烟酒类数据表现较好,承德露露旺季需求实现较快增长 中银证券 2024-04-22(15页) 附下载

附下载")

上周食品饮料板块涨跌幅为+0.7%,跑输沪深300(+1.9%),在各行业中排名第10。1季度餐饮及...

921.48 KB共15页中文简体

1天前220积分

-

化工新材料行业周报:低空经济前景光明,生物能源及材料未来可期 太平洋 2024-04-22(27页) 附下载

附下载")

报告摘要1.重点行业和产品情况跟踪碳纤维材料:低空经济意义重大、前景光明,碳纤维材料或将受益。4月1...

2.3 MB共27页中文简体

1天前220积分

-

化工新材料行业周报:传统消费旺季驱动,基础原料景气回暖 平安证券 2024-04-22(13页) 附下载

附下载")

核心观点:石油化工:国际地缘冲突仍在延续,避险情绪升温推涨油价。截至4.19,据ifind数据,本周...

1.82 MB共13页中文简体

1天前220积分

-

非金属新材料行业研究周报:新材料板块回调,周内高纯石英砂价跌 天风证券 2024-04-22(23页) 附下载

长期观点1、碳纤维:我们认为目前T300大丝束已处于阶段性底部阶段,但考虑到部分公司仍有产能快速释放...

1.43 MB共23页中文简体

1天前220积分

-

浙江龙盛 下游需求低迷拖累营收,各项业务稳步推进 中银证券 2024-04-22(5页) 附下载

浙江龙盛(600352)2023年公司营业收入同降27.90%至153.03亿元,归母净利润同降48...

564.6 KB共5页中文简体

1天前018积分

-

皇马科技 皇马科技产品结构持续优化,四季度销售毛利率提升 中银证券 2024-04-22(6页) 附下载

皇马科技(603181)公司发布2023年报,2023年度实现营业收入18.94亿元,同比下降13....

757.89 KB共6页中文简体

1天前018积分

-

沪硅产业 收入业绩短期承压,产能扩建稳步推进 中银证券 2024-04-22(5页) 附下载

沪硅产业-U(688126)公司发布2023年年报,全年营业收入同减11.39%至31.90亿元,归...

563.18 KB共5页中文简体

1天前018积分

-

恒辉安防 24Q1业绩亮眼,安防手套&新材料产能布局驱动未来成长 中国银河 2024-04-22(4页) 附下载

恒辉安防(300952)事件:公司发布2023年年度报告及2024年一季度报告。2023年,公司实现...

368.49 KB共4页中文简体

1天前018积分

-

鼎龙股份 鼎龙股份半导体材料营收同比增长,新品研发及导入进展顺利 中银证券 2024-04-22(5页) 附下载

鼎龙股份(300054)公司发布2023年年报,2023年公司实现营收26.67亿元,同比下降2.0...

756.26 KB共5页中文简体

1天前018积分

-

鼎泰高科 鼎泰高科行业下行盈利能力有所承压,多业务布局未来成长可期 中银证券 2024-04-22(5页) 附下载

鼎泰高科(301377)公司公布2023年年度报告,2023年公司实现营业收入13.20亿元,同比增...

470.66 KB共5页中文简体

1天前018积分

-

佰仁医疗 佰仁医疗血管生物补片获批,拓宽未来增量空间 中银证券 2024-04-22(4页) 附下载

佰仁医疗(688198)近日,公司发布公告称公司自主研发的血管生物补片产品注册申报获得批准,是国内首...

452.41 KB共4页中文简体

1天前218积分

-

科技改变经济的方式(上):从统计到经济 中银证券 2024-04-22(34页) 附下载

科技的创新和发展领先于经济,其次是作用于经济,最后才体现在统计上;但统计是对科技发展影响经济的展现最...

1022.39 KB共34页中文简体

1天前015积分

-

新材料产业周报:国内首台大芯片先进封装专用光刻机交付入厂 2024Q1新能源汽车市占率达31.1% 国海证券 2024-04-21(30页) 附下载

附下载")

投资要点:新材料是化工行业未来发展的一个重要方向,正处于下游需求迅速爆发阶段,随着政策支持与技术突破...

3.24 MB共30页中文简体

2天前220积分

-

建筑材料及新材料行业专题研究:玻纤基本面更新及近期涨价蕴含的投资机会 国联证券 2024-04-21(13页) 附下载

近期玻纤价格密集调涨,有一定周期景气反转特征3月中旬,板材纱、制毡纱出现价格上涨。3月下旬,涨价涉及...

709.33 KB共13页中文简体

2天前220积分

-

化工行业周报:国际油价下跌,尿素价格强势上行 中银证券 2024-04-21(14页) 附下载

4月份建议关注:1、大宗商品价格上行,关注大型能源央企及相关油服公司在新时代背景下的改革改善与经营业...

645.16 KB共14页中文简体

2天前220积分

-

非金属新材料:树脂系列1:Ai浪潮催生高频高速需求,碳氢树脂将如何发展? 天风证券 2024-04-19(13页) 附下载

下游的快速发展催生 PCB 的高端化需求全球电子信息技术的快速发展,特别是在 5G、 AI、云计算和...

1.15 MB共13页中文简体

2天前220积分

-

第3周周报:上海市促进汽车消费补贴实施细则发布,硅料价格持续下行 中银证券 2024-04-21(14页) 附下载

附下载")

光伏方面,硅料价格仍未见底,由于产业链上游降价,硅片、电池、组件等环节仍处于降价通道之内,但继续跌价...

733.24 KB共14页中文简体

2天前220积分

-

中科江南 中科江南支付电子化“压舱石”作用显著,数据要素开启新增长极 中银证券 2024-04-19(4页) 附下载

中科江南(301153)近期,公司发布2023年年报,全年实现营业收入12.08亿元(同比+32.3...

551.03 KB共4页中文简体

2天前218积分

-

皖维高新 传统业务触底,新材料蓄势待发 西南证券 2024-04-21(7页) 附下载

皖维高新(600063)投资要点事件:公司发布2023年年报,公司全年实现营收82.6亿元,同比-1...

1.28 MB共7页中文简体

2天前118积分

-

甬金股份 冷轧不锈钢销量增长,新材料业务发展可期 国联证券 2024-04-19(3页) 附下载

甬金股份(603995)事件:公司发布2023年年度报告,2023年实现营业收入398.74亿元,同...

376.27 KB共3页中文简体

2天前218积分