汽车2021年年报及2022年一季报总结:行业22Q1业绩承压,继续推荐龙头企业华金证券2022-05-06.pdf

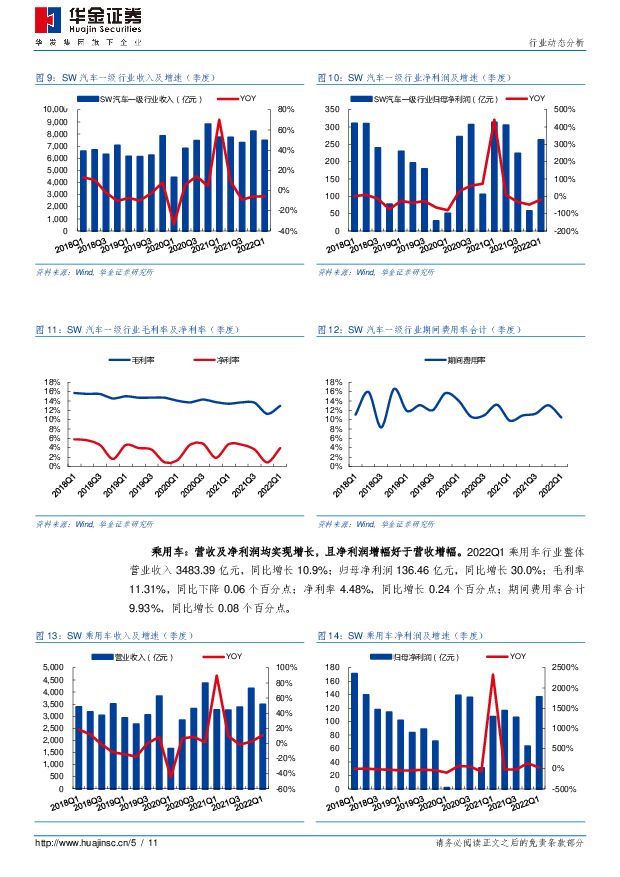

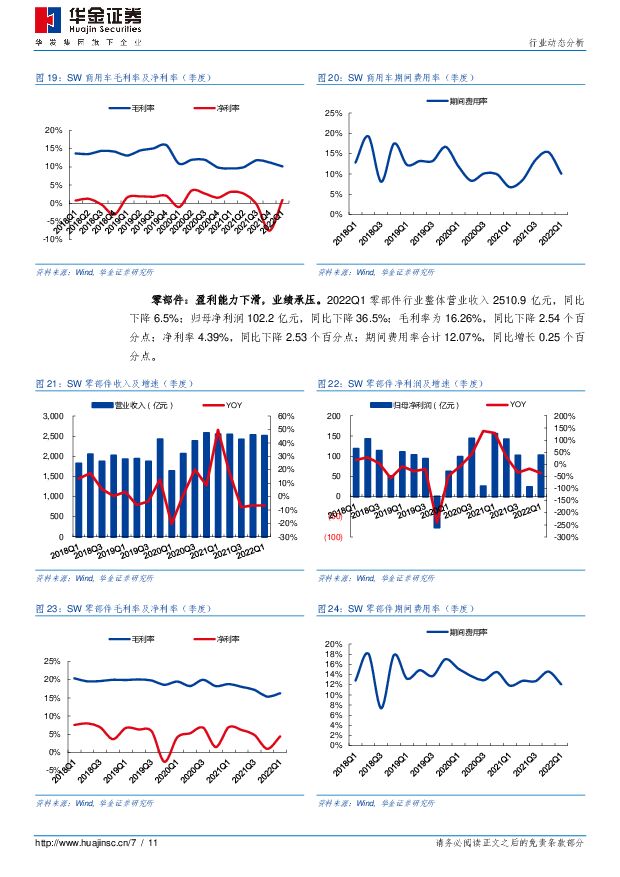

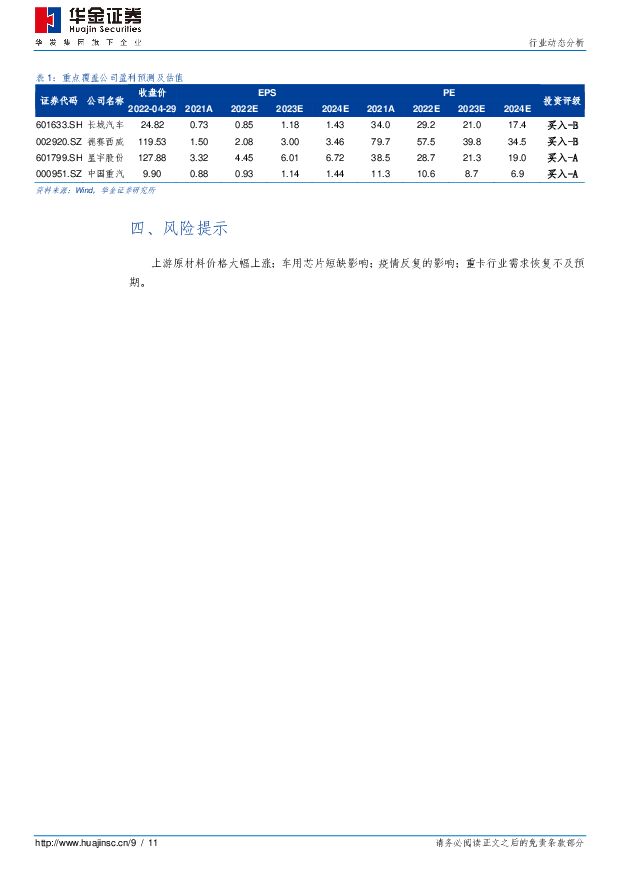

摘要:投资要点2021年行业整体业绩同比增长,疫情并未影响复苏趋势:2021年行业整体营收及净利润同比增长:2021年SW汽车整体营业收入31152.41亿元,同比增长13.6%,归母净利润916.17亿元,同比增长22.6%。2021年全年汽车销量2627.5万辆,同比增长3.8%,在销量提升带动下,2021年全年SW汽车行业营收及净利润均实现同比增长。2022Q1SW汽车一级行业整体营业收入7450.94亿元,同比下降5.6%;净利润262.23亿元,同比下降18.2%;毛利率12.95%,同比下降0.47个百分点;净利率3.91%,同比下降0.85个百分点。2022Q1行业营收端受疫情影响,增速同比下滑;盈利端受芯片短缺及上游原材料涨价影响,毛利率水平有所下降,但得益于良好的费用管控能力,Q1业绩环比增长。22Q1受疫情及原材料涨价影响,盈利能力暂时承压,但已环比改善:SW汽车细分行业,乘用车、商用车、汽车零部件和汽车服务,2022年一季度营业收入同比增速分别为+10.9%、-42.5%、-6.5%和-17.5%;净利润同比增速分别为+30.0%、-83.5%、-36.5%和-40.0%;毛利率同比变动分别为-0.06%、+0.56%、-2.54%和+1.70%;净利率同比变动分别为+0.24%、-2.24%、-2.53%和-0.41%。细分行业2022Q1的业绩表现:乘用车营收及净利润增延续增长,各车企费用管控能力增强,期间费用水平进一步降低;商用车因仍需消化国五重卡库存,Q1业绩承压,但已经扭亏为盈;零部件受上游原材料价格上涨影响,2021Q4行业毛利率整体下降,但得益于良好的费用管控能力以及向下游的有效传导,2022Q1盈利水平恢复;在疫情影响下,2022Q1汽车行业整体销量下滑,在此因素下,汽车服务板块Q1营收及净利润增速表现均不佳。投资建议:2022Q1在疫情、地缘政治等因素的影响下,下游销量走势不强,上游大宗商品价格持续上涨,汽车生产所需原材料铝、钢、石油、橡胶、芯片等价格高企,汽车行业整车及零部件企业毛利率水平短期承压。今年年初至今,多家乘用车企均通过上调车型售价来转移成本压力。在如今疫情散发和外部国际因素走势不确定的情况下,行业内部的龙头更具有抵御风险的能力,我们继续推荐各细分领域的龙头。我们重点推荐三条主线:(1)新品周期强劲的自主品牌龙头:长城汽车。(2)与电动智能化产业链紧密相关,成长确定性高的零部件企业:德赛西威、星宇股份。(3)市占率不断提升,有望迎来业绩拐点的重卡企业:中国重汽。风险提示:上游原材料价格大幅上涨;车用芯片短缺影响;疫情反复的影响;重卡行业需求恢复不及预期。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

汽车零部件4月月报:重磅车型上市,智能化趋势向上 东吴证券 2024-04-24(36页) 附下载

附下载")

投资要点智能电动汽车需求跟踪2024年3月智能电动汽车需求跟踪。3月行业产批零表现超出预期,企业库存...

1.48 MB共36页中文简体

1天前020积分

-

汽车行业周报:新能源渗透率首超50%,理想L6发布开拓市场 华龙证券 2024-04-24(18页) 附下载

附下载")

摘要:本周观点:4月上半月新能源零售销量26万辆,新能源零售渗透率首超50%。据乘联会数据,2024...

1.45 MB共18页中文简体

1天前020积分

-

汽车与零部件行业周报:理想L6正式发布,北京车展即将拉开帷幕 上海证券 2024-04-24(11页) 附下载

行情回顾汽车板块涨跌幅+0.13%,子板块中商用车表现最佳。过去一周(2024.4.15-2024....

521.49 KB共11页中文简体

1天前020积分

-

汽车行业简评:北京车展渐行渐近,重磅新车蓄势待发 东海证券 2024-04-24(11页) 附下载

投资要点:2024年4月北京车展前瞻:第十八届北京国际汽车展览会将于2024年4月25日-5月4日在...

1.04 MB共11页中文简体

1天前020积分

-

汽车行业周报:新能源渗透率首超50%,理想L6发布开拓市场 华龙证券 2024-04-24(18页) 附下载

摘要:本周观点:4月上半月新能源零售销量26万辆,新能源零售渗透率首超50%。据乘联会数据,2024...

1.45 MB共18页中文简体

1天前020积分

-

汽车行业数据研究院:M4W3订单稳定,车展在即有望迎来拐点 天风证券 2024-04-24(11页) 附下载

附下载")

摘要天风数据团队访问32位汽车从业人员,在4月单周问卷调查中,基于样本数量、代表性的考虑共收集35份...

830.96 KB共11页中文简体

1天前220积分

-

汽车行业点评:特斯拉一季度业绩下滑,新车型加速推出 平安证券 2024-04-24(3页) 附下载

事项:特斯拉发布2024年一季度业绩报告,2024年一季度特斯拉实现营业收入213.0亿美元,同环比...

311.59 KB共3页中文简体

1天前020积分

-

长安汽车 2023年年报点评:新能源转型加快,全球化持续推进 西南证券 2024-04-24(6页) 附下载

长安汽车(000625)投资要点事件:公司发布2023年年报,公司2023年实现营收1513.0亿元...

1.18 MB共6页中文简体

1天前018积分

-

长安汽车 2023年年报点评:新能源转型加快,全球化持续推进 西南证券 2024-04-24(6页) 附下载

长安汽车(000625)投资要点事件:公司发布2023年年报,公司2023年实现营收1513.0亿元...

1.18 MB共6页中文简体

1天前018积分

-

扬杰科技 公司信息更新报告:2023Q4复苏态势明显,重点发力汽车电子+三代半 开源证券 2024-04-24(4页) 附下载

附下载")

扬杰科技(300373)2023Q4营收复苏明显,业绩同环比大幅提升,维持“买入”评级2023年公司...

707.66 KB共4页中文简体

1天前218积分

-

扬杰科技 公司信息更新报告:2023Q4复苏态势明显,重点发力汽车电子+三代半 开源证券 2024-04-24(4页) 附下载

扬杰科技(300373)2023Q4营收复苏明显,业绩同环比大幅提升,维持“买入”评级2023年公司...

707.66 KB共4页中文简体

1天前218积分

-

兴业科技 业绩符合预期,汽车皮革盈利能力提升显著 中泰证券 2024-04-24(3页) 附下载

兴业科技(002674)投资要点事件:公司披露2023年及24Q1业绩,业绩符合预期。公司23年实现...

357.9 KB共3页中文简体

1天前018积分

-

兴业科技 业绩符合预期,汽车皮革盈利能力提升显著 中泰证券 2024-04-24(3页) 附下载

兴业科技(002674)投资要点事件:公司披露2023年及24Q1业绩,业绩符合预期。公司23年实现...

357.9 KB共3页中文简体

1天前018积分

-

闻泰科技 2023年年报及2024一季报点评报告:汽车半导体量价齐升,ODM海外特定客户新品放量 国海证券 2024-04-24(5页) 附下载

闻泰科技(600745)事件:4月22日,闻泰科技发布2023年年度报告和2024年第一季度报告。2...

323.5 KB共5页中文简体

1天前018积分

-

闻泰科技 2023年年报及2024一季报点评报告:汽车半导体量价齐升,ODM海外特定客户新品放量 国海证券 2024-04-24(5页) 附下载

闻泰科技(600745)事件:4月22日,闻泰科技发布2023年年度报告和2024年第一季度报告。2...

323.5 KB共5页中文简体

1天前018积分

-

拓普集团 公司简评报告:全年增长稳健,智能汽车、机器人双产业布局持续推进 东海证券 2024-04-24(3页) 附下载

拓普集团(601689)投资要点事件:公司发布2023年年报,全年实现营收197.01亿元,同比+2...

401.93 KB共3页中文简体

1天前018积分

-

通灵股份 23年盈利能力持续改善,全球市场空间广阔 华金证券 2024-04-24(5页) 附下载

通灵股份(301168)投资要点事件:公司发布2023年年度报告与2024年一季报,2023年全年,...

293.37 KB共5页中文简体

1天前018积分

-

拓普集团 公司简评报告:全年增长稳健,智能汽车、机器人双产业布局持续推进 东海证券 2024-04-24(3页) 附下载

拓普集团(601689)投资要点事件:公司发布2023年年报,全年实现营收197.01亿元,同比+2...

401.93 KB共3页中文简体

1天前018积分

-

通灵股份 23年盈利能力持续改善,全球市场空间广阔 华金证券 2024-04-24(5页) 附下载

通灵股份(301168)投资要点事件:公司发布2023年年度报告与2024年一季报,2023年全年,...

293.37 KB共5页中文简体

1天前018积分

-

秦川机床 2023年报点评:高端机床国产替代可期,汽车与机器人零部件打开新空间 东方财富证券 2024-04-24(4页) 附下载

秦川机床(000837)【投资要点】下游需求较弱23年经营承压,出口高增速未来有望持续。2023年实...

525.16 KB共4页中文简体

1天前018积分