东兴纺服轻工行业周专题:2021A及2022Q1总结,静待否极泰来东兴证券2022-05-06.pdf

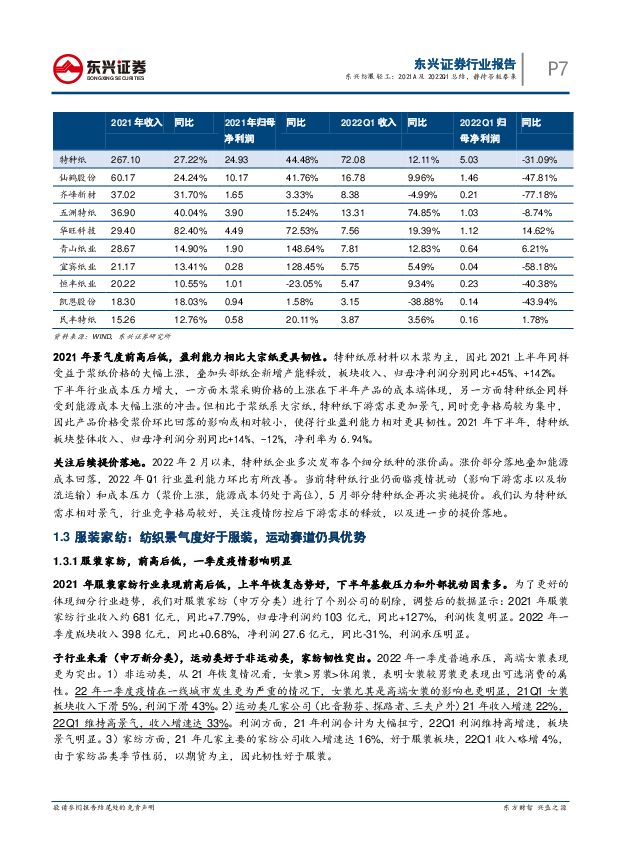

摘要:我们梳理了家居、造纸和纺织服装行业2021年及2022Q1的收入盈利情况,认为行业在21年都经历了复苏,也经历了诸如恒大黑天鹅等事件扰动以及基数压力。22年Q1以来,外部环境扰动使得几个主要板块的盈利仍要等待否极泰来。家具行业整体收入端表现良好,软体家具盈利能力稳健。2021年,定制家具板块主要企业整体收入同比+27%;归母净利润同比-37%;若剔除信用减值计提较多的三家公司,归母净利润增速为+6%。软体家具板块主要企业(顾家、喜临门、梦百合)整体收入同比+38%,归母净利润同比+27%。2021年,家具行业受益于竣工回暖、消费反弹,整体收入较快增长。利润端,软体家具企业凭借强提价能力实现较高利润增速,定制家具企业业绩增速受到原材料涨价和信用减值影响。2022Q1行业整体收入增长保持韧性,利润端软体企业增速较高,定制企业短期承压。定制企业持续在渠道多元化和品类拓展方向发力,新品类快速增长,整装渠道持续放量。软体家具行业景气度较高,龙头公司积极拓展门店,未来增长可期。造纸板块2021年景气度前高后低,22Q1盈利能力边际改善。2021年,浆纸系大宗纸板块收入同比+21%,归母净利润同比+40%;废纸系大宗纸板块收入同比+25%,归母净利润同比-0%;生活用纸板块收入同比+2%,归母净利润同比-27%;特种纸板块收入同比+27%,归母净利润同比+44%。2021上半年,浆纸系产品价格受到木浆价格上涨提振,文化纸、白卡纸与特种纸盈利能力尤其亮眼。下半年,随着造纸原材料与能源成本上涨,下游需求偏弱压制纸价,纸企盈利能力普遍承压。2022一季度以来,受益于浆价上涨叠加供需改善,浆纸系产品迎来提价,同时能源成本环比回落,纸企盈利边际改善。未来关注纸企进一步提价传导成本压力,期待旺季需求释放提振行业景气度。纺织制造景气度好于服装,运动赛道仍具优势。1)服装家纺2021年行业表现前高后低,上半年恢复态势好,下半年基数压力和外部扰动因素多。2021年服装家纺行业收入同比+7.79%,归母净利润同比+127%,利润恢复明显。2022年一季度版块收入398亿元,同比+0.68%,净利润27.6亿元,同比-31%,利润承压明显。2)纺织制造2021年整体体现出内外订单景气,原材料和开工率对利润率有利。2021年纺织制造行业收入同比+24%;归母净利润同比+115%,利润弹性十足。2022Q1纺织制造板块收入293亿元,同比+12%,归母净利润19亿元,同比+12%,明显好于服装家纺板块。3)运动服饰板块赛道优势仍存:品牌端,国内公司加速提升份额,运营质量更加重视。代工端,龙头份额继续提升,业绩有所分化,未来订单乐观。投资建议:推荐关注扩品类、扩渠道的家具龙头企业,欧派家居、索菲亚、顾家家居。造纸方面,建议关注环比盈利改善更为确定的浆纸一体化纸企,如太阳纸业,以及盈利情况较好的特种纸企业。纺织服装,仍建议关注景气赛道运动服饰公司,华利集团、申洲国际等;同时建议关注疫情下的韧性及疫情后的弹性标的,如家纺龙头罗莱生活。风险提示:宏观经济下行影响购买力、疫情发展超预期,政策风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

航空机场3月数据点评:淡季数据走弱,换季带来国际长航线供给端修复 东兴证券 2024-04-17(11页) 附下载

附下载")

事件:上市航司发布3月运营数据。行业进入淡季后需求有所下降,客座率与运力投放都呈现一定程度的下滑。国...

961.35 KB共11页中文简体

1天前020积分

-

食品饮料行业:茅台批价还会跌吗?东兴证券2024-04-12 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

790.23 KB共页中文简体

2天前220积分

-

纺织服装行业报告:纺织产业链订单转好,格局优化东兴证券2024-04-12 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

1.43 MB共页中文简体

2天前220积分

-

非银行金融行业跟踪:新“国九条”及配套政策有望加快资本市场各参与主体正循环的形成 东兴证券 2024-04-15(8页) 附下载

附下载")

证券:本周日均成交额环比减少约1300亿至0.84万亿;两融余额(周四,4月11日)微降至1.54万...

797.31 KB共8页中文简体

2天前220积分

-

房地产周报:销售降幅略微收窄,北京广州提升公积金贷款额 东兴证券 2024-04-16(9页) 附下载

市场行情:本周A股地产板块表现弱于大盘、H股地产板块表现弱于大盘。本周(4.8-4.12)A股房地产...

939.06 KB共9页中文简体

2天前220积分

-

房地产统计局数据点评:3月销售维持弱势,开发投资同比跌幅扩大 东兴证券 2024-04-16(8页) 附下载

销售:3月新房销售同比跌幅略微收窄,销售维持弱势,销售均价显著下行,以价换量趋势持续。2024年1-...

863.85 KB共8页中文简体

2天前120积分

-

电子行业:深圳大力推动智能终端产业发展,AIoT、DAAS等产品将持续渗透 东兴证券 2024-04-16(4页) 附下载

附下载")

事件:为加快培育发展智能终端产业集群,促进产业迈向全球价值链高端,近日,《深圳市推动智能终端产业高质...

468.13 KB共4页中文简体

2天前420积分

-

宁波银行 2023年年报点评:规模高增,盈利平稳 东兴证券 2024-04-12(8页) 附下载

宁波银行(002142)事件:4月9日,宁波银行公布2023年年报(此前已披露业绩快报),全年实现营...

1.02 MB共8页中文简体

2天前218积分

-

美国3月非农数据点评:降息仍由通胀主导,年内降息概率略有下降东兴证券2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

1.3 MB共页中文简体

2天前015积分

-

美国3月CPI数据点评:美国二三季度降息无望,年内降息必要性下降 东兴证券 2024-04-12(8页) 附下载

事件:美国3月CPI环比0.4%,预期0.3%,前值0.4%;同比3.5%,预期3.4%,前值3.2...

1.24 MB共8页中文简体

2天前015积分

-

首席周观点:2024年第15周 东兴证券 2024-04-12(9页) 附下载

事件:公司23年实现营业收入1505.6亿元,同比+18.04%;实现归母净利润747.34亿元,同...

908.37 KB共9页中文简体

2天前010积分

-

北向资金行为跟踪系列一百:流出消费板块 东兴证券 2024-04-12(25页) 附下载

摘要本周要点:上周两个交易日北向资金整体净流出,配置盘、交易盘累计净流入分别为3.31亿元、-36....

1.35 MB共25页中文简体

2天前010积分

-

银行行业国有行2023年业绩综述:盈利承压在预期之内,高股息价值仍突出 东兴证券 2024-04-09(11页) 附下载

附下载")

业绩概览:盈利进一步承压符合预期。2023年,国有行营收、净利润增速预计之内环比下降。拆解来看,息差...

998.46 KB共11页中文简体

1周前220积分

-

中国海油 2023年报点评:业绩符合预期,资本支出上调助推产储量齐升 东兴证券 2024-04-09(6页) 附下载

附下载")

中国海油(600938)事件:中国海油发布公司2023年年度报告,2023年实现营业收入4160.0...

387.09 KB共6页中文简体

1周前518积分

-

房地产行业周报:新房销售继续下行,郑州推进住房“卖旧买新、以旧换新” 东兴证券 2024-04-08(9页) 附下载

附下载")

市场行情:本周A股地产板块表现弱于大盘、H股地产板块表现弱于大盘。本周(4.1-4.3)A股房地产指...

928.04 KB共9页中文简体

1周前220积分

-

非银行金融行业跟踪:建议继续关注行业政策的边际变化 东兴证券 2024-04-08(8页) 附下载

附下载")

证券:上周日均成交额环比增加约300亿至0.97万亿;两融余额(周二,4月2日)微升至1.55万亿。...

709.09 KB共8页中文简体

1周前720积分

-

上海机场 扭亏为盈,国际旅客量爬坡带来业绩弹性 东兴证券 2024-04-08(6页) 附下载

附下载")

上海机场(600009)事件:2023年公司实现营收110.5亿元,同比增长101.6%。实现扣非后...

752.41 KB共6页中文简体

1周前218积分

-

科前生物 减值拖累业绩,关注新品上市进程 东兴证券 2024-04-08(5页) 附下载

附下载")

科前生物(688526)事件:公司公布2023年年报,公司2023年全年共实现营业收入10.64亿元...

759.1 KB共5页中文简体

1周前018积分

-

海油工程 海外盈利能力提升,国内增储上产支撑有力 东兴证券 2024-04-08(6页) 附下载

附下载")

海油工程(600583)事件:海油工程发布2023年年度报告。报告期公司实现营业收入307.52亿元...

812.07 KB共6页中文简体

1周前018积分

-

A股市场估值跟踪七十七:周期板块估值上升 东兴证券 2024-04-08(23页) 附下载

附下载")

摘要本报告拟从全球重要指数估值和A股指数风险溢价、行业估值的变化来审视当前市场估值情况。周度要点:上...

1 MB共23页中文简体

1周前210积分