传媒互联网年报季报总结:21年业绩与盈利能力全面修复,22Q1行业现结构性亮点海通国际2022-05-06.pdf

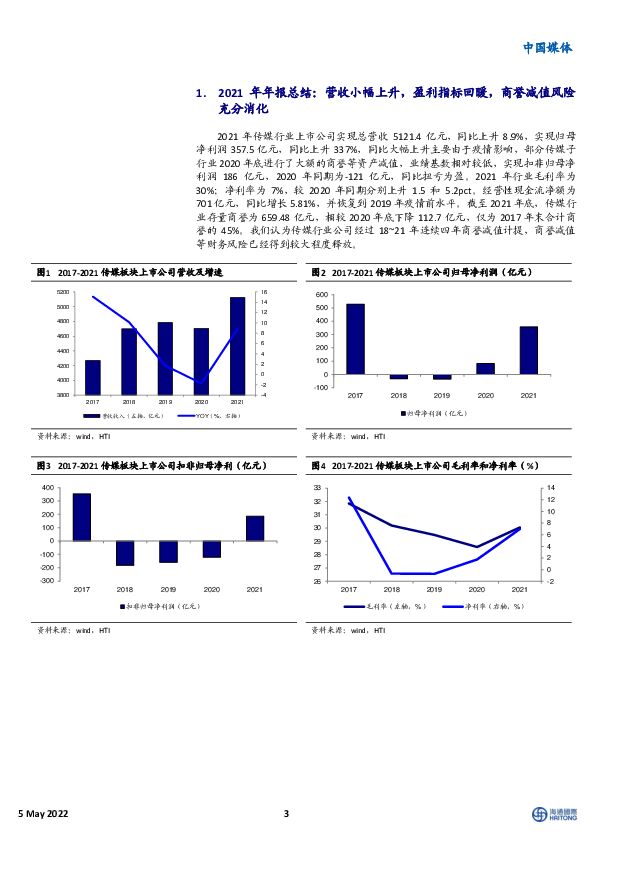

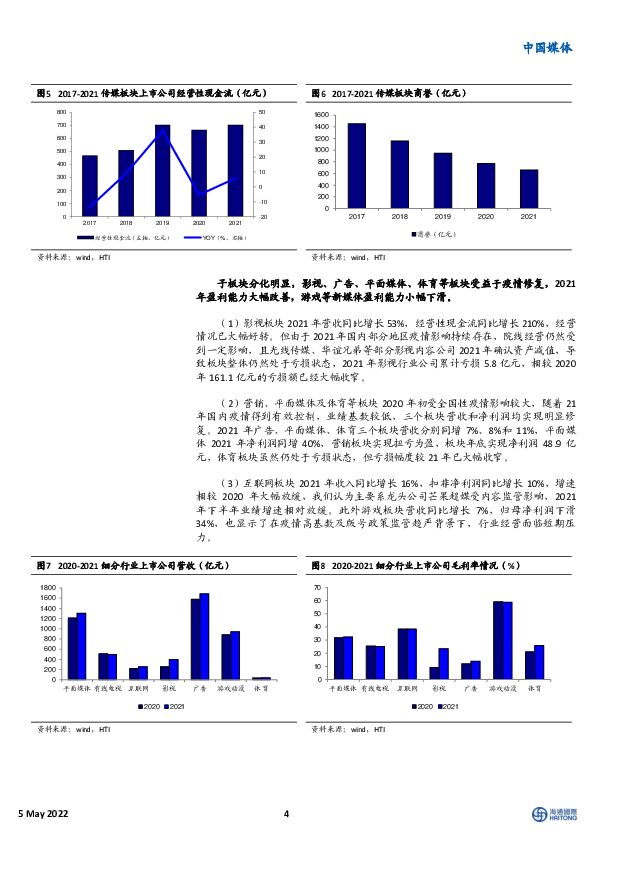

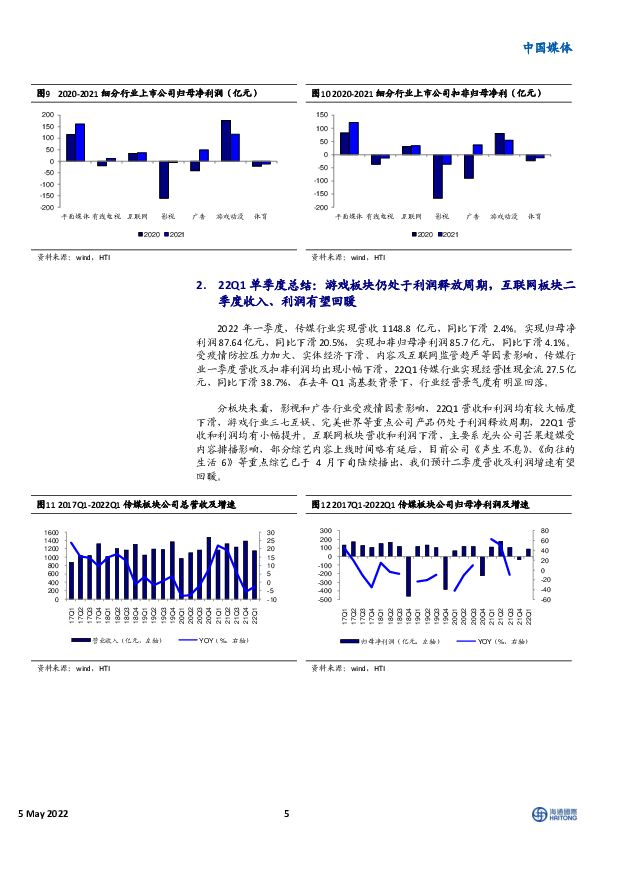

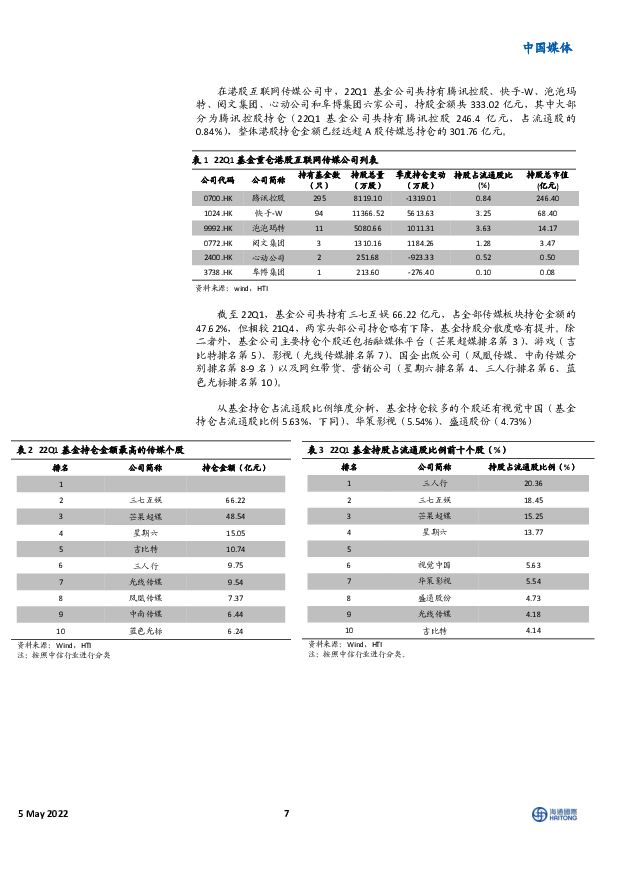

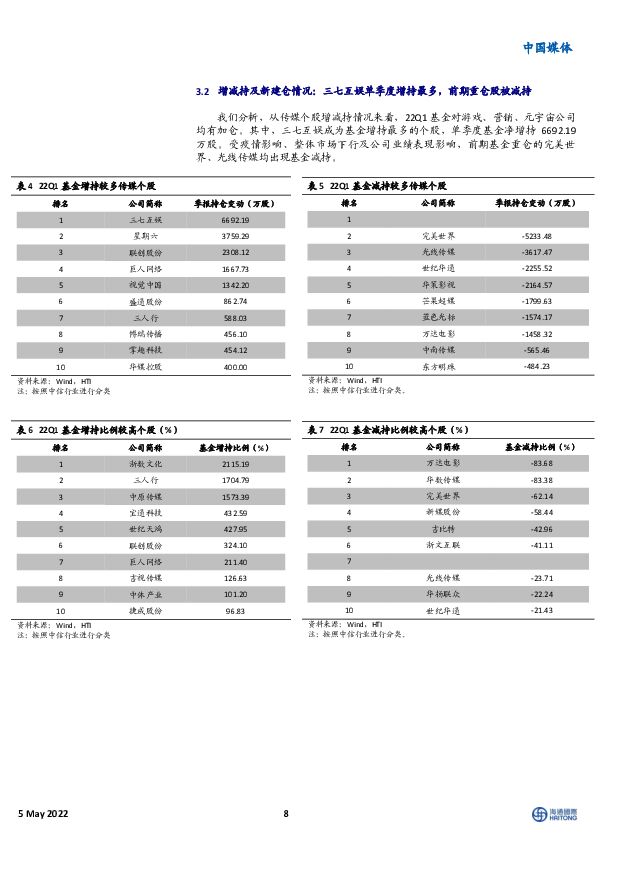

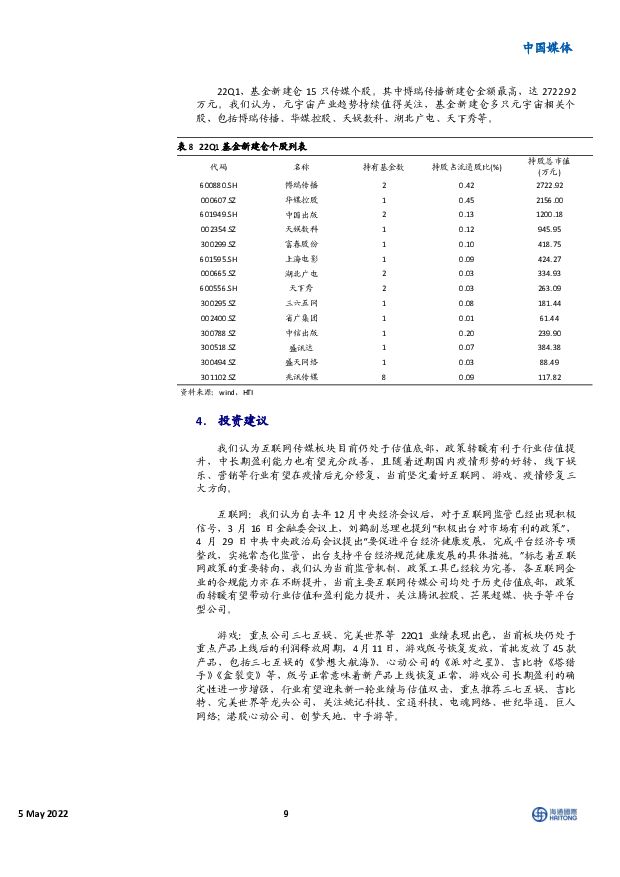

摘要:2021年年报总结:营收小幅上升,盈利指标回暖,商誉减值风险充分消化。2021年传媒行业上市公司实现总营收5121.4亿元,同比上升8.9%,实现归母净利润357.5亿元,同比上升337%,同比大幅上升主要由于疫情影响,部分传媒子行业2020年底进行了大额的商誉等资产减值,业绩基数相对较低,实现扣非归母净利润186亿元,2020年同期为-121亿元,同比扭亏为盈。2021年行业毛利率为30%;净利率为7%,较2020年同期分别上升1.5和5.2pct。经营性现金流净额为701亿元,同比增长5.81%,并恢复到2019年疫情前水平。截至2021年底,传媒行业存量商誉为659.48亿元,相较2020年底下降112.7亿元,仅为2017年末合计商誉的45%。我们认为传媒行业公司经过18~21年连续四年商誉减值计提,商誉减值等财务风险已经得到较大程度释放。分板块来看,影视、广告、平面媒体、体育等板块受益于疫情修复,2021年盈利能力大幅改善,游戏等新媒体盈利能力小幅下滑。22Q1单季度总结:游戏板块仍处于利润释放周期,互联网板块二季度收入、利润有望回暖。2022年一季度,传媒行业实现营收1148.8亿元,同比下滑2.4%。实现归母净利润87.64亿元,同比下滑20.5%,实现扣非归母净利润85.7亿元,同比下滑4.1%。受疫情防控压力加大、实体经济下滑、内容及互联网监管趋严等因素影响,传媒行业一季度营收及扣非利润均出现小幅下滑,22Q1传媒行业实现经营性现金流27.5亿元,同比下滑38.7%,在去年Q1高基数背景下,行业经营景气度有明显回落。分板块来看,影视和广告行业受疫情因素影响,22Q1营收和利润均有较大幅度下滑,游戏行业三七互娱、完美世界等重点公司产品仍处于利润释放周期,22Q1营收和利润均有小幅提升。互联网板块营收和利润下滑,主要系龙头公司芒果超媒受内容排播影响,部分综艺内容上线时间略有延后,目前公司《声生不息》、《向往的生活6》等重点综艺已于4月下旬陆续播出,我们预计二季度营收及利润增速有望回暖。基金持仓总结:传媒板块持续低配,三七互娱增持最多。根据我们对22Q1基金季报持仓分析,A股传媒行业三季度基金持仓占比1.1%,持仓相较21Q4环比下降0.21个百分点,按照自由流通市值占比计算,板块整体略低配0.84个百分点,自20Q4以来,传媒板块已经连续六个季度处于低配状态。在港股互联网传媒公司中,22Q1基金公司共持有腾讯控股、快手-W、泡泡玛特、阅文集团、心动公司和阜博集团六家公司,持股金额共333.02亿元,其中大部分为腾讯控股持仓(22Q1基金公司共持有腾讯控股246.4亿元,占流通股的0.84%),整体港股持仓金额已经远超A股传媒总持仓的301.76亿元。我们分析,从传媒个股增减持情况来看,22Q1基金对游戏、营销、元宇宙公司均有加仓。其中,三七互娱成为基金增持最多的个股,单季度基金净增持6692.19万股。受疫情影响、整体市场下行及公司业绩表现影响,前期基金重仓的完美世界、光线传媒均出现基金减持。22Q1,基金新建仓15只传媒个股。其中博瑞传播新建仓金额最高,达2722.92万元。我们认为,元宇宙产业趋势持续值得关注,基金新建仓多只元宇宙相关个股,包括博瑞传播、华媒控股、天娱数科、湖北广电、天下秀等。我们认为互联网传媒板块目前仍处于估值底部,政策转暖有利于行业估值提升,中长期盈利能力也有望充分改善,且随着近期国内疫情形势的好转,线下娱乐、营销等行业有望在疫情后充分修复,当前坚定看好互联网、游戏、疫情修复三大方向。互联网:我们认为自去年12月中央经济会议后,对于互联网监管已经出现积极信号,3月16日金融委会议上,刘鹤副总理也提到“积极出台对市场有利的政策”,4月29日中共中央政治局会议提出“要促进平台经济健康发展,完成平台经济专项整改,实施常态化监管,出台支持平台经济规范健康发展的具体措施。”标志着互联网政策的重要转向,我们认为当前监管机制、政策工具已经较为完善,各互联网企业的合规能力亦在不断提升,当前主要互联网传媒公司均处于历史估值底部,政策面转暖有望带动行业估值和盈利能力提升,关注腾讯控股、芒果超媒、快手等平台型公司。游戏:重点公司三七互娱、完美世界等22Q1业绩表现出色,当前板块仍处于重点产品上线后的利润释放周期,4月11日,游戏版号恢复发放,首批发放了45款产品,包括三七互娱的《梦想大航海》、心动公司的《派对之星》、吉比特《塔猎手》《盒裂变》等,版号正常意味着新产品上线恢复正常,游戏公司长期盈利的确定性进一步增强,行业有望迎来新一轮业绩与估值双击,重点推荐三七互娱、吉比特、完美世界等龙头公司,关注姚记科技、宝通科技,电魂网络、世纪华通、巨人网络;港股心动公司、创梦天地、中手游等。疫情修复:随着国内疫情好转,复工复产预期改善,营销投放和线下娱乐也有望充分恢复,目前相关公司估值均处于底部,建议关注兆讯传媒、创梦天地、万达电影、光线传媒等龙头标的。风险提示。行业竞争加剧,商誉减值风险,内容政策、数字藏品监管不确定性。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

新能源板块行业周报:3月动力电池产销环比回升,宁德时代发布天恒储能系统 海通国际 2024-04-18(9页) 附下载

附下载")

投资要点:新能源车产销呈较快增长。根据中汽协会数据公众号,(1)产量:3月我国新能源汽车产量86.3...

1.62 MB共9页中文简体

1天前020积分

-

交通运输行业跟踪报告:3月行业需求有所回落,小航继续领跑 海通国际 2024-04-18(10页) 附下载

附下载")

3月进入淡季,行业供需有所回落。3月五家上市航司(中国国航、东方航空、南方航空、春秋航空、吉祥航空)...

1.75 MB共10页中文简体

1天前220积分

-

HTI大众品零售价格跟踪:方便食品折扣力度较上月降低,液态奶及软饮料增加 海通国际 2024-04-18(11页) 附下载

附下载")

液态奶及软饮料代表产品较3月中旬折扣力度有明显加大。液态奶代表产品的折扣率(实际到手价格/平台标注原...

1.2 MB共11页中文简体

1天前220积分

-

互联网传媒行业周观点:国内首款AI音乐生成大模型启动内测,谷歌发布Gemini 1.5 Pro 上海证券 2024-04-18(3页) 附下载

附下载")

主要观点4月2日,昆仑万维打造的国内首款AI音乐生成大模型“天工SkyMusic”开启邀请测试,该模...

345.51 KB共3页中文简体

1天前020积分

-

国防军工行业周报:关注一季报有望超预期标的,持续推荐低空和卫星互联网投资机会 中泰证券 2024-04-17(21页) 附下载

投资要点1、本周市场回顾本周申万国防军工指数下跌5.05%,上证综指下跌1.62%,创业板指下跌4....

2.25 MB共21页中文简体

2天前020积分

-

传媒互联网周报:海内外大模型持续更新,关注应用端进展 国信证券 2024-04-17(15页) 附下载

附下载")

核心观点传媒板块本周表现:行业下跌3.89%,跑输沪深300,跑赢创业板指。本周(4.8-4.14)...

420.97 KB共15页中文简体

2天前020积分

-

传媒:AI应用持续推进,端侧需求日益显现 华金证券 2024-04-17(3页) 附下载

附下载")

投资要点热点事件:4月17日,昆仑万维宣布「天工3.0」基座大模型与「天工SkyMusic」音乐大模...

292.73 KB共3页中文简体

2天前020积分

-

央行连续17个月增持黄金,贵金属价格有望上行 海通国际 2024-04-17(39页) 附下载

投资要点贵金属:央行连续17个月增持黄金。4月12日伦敦现货黄金、白银价格分别为2401.50美元/...

11.06 MB共39页中文简体

2天前215积分

-

机床月度跟踪:设备更新政策逐步落地,24年1-2月机床行业利润总额同比提升 海通国际 2024-04-17(13页) 附下载

机床行业高频数据情况:2024 年 1-2 月金属切削机床产量同比增长,金属成形机床产量同比下降。 ...

1.82 MB共13页中文简体

2天前210积分

-

食品行业周报:清明假期国内旅游出游人次较19年同比增长11.5%海通国际2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

4.15 MB共27页中文简体

3天前220积分

-

新能源板块行业信息点评:1-2月风电并网9.89GW,同比增长69%海通国际2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

1.5 MB共10页中文简体

3天前220积分

-

白酒批发价格跟踪:飞天批价筑底回涨,次高端稳中有升 海通国际 2024-04-16(12页) 附下载

据多家酒业媒体报道,近日白酒批发价格如下:贵州茅台:本周(4月8日至4月15日),飞天整箱、散瓶和茅...

1.25 MB共12页中文简体

3天前220积分

-

挖掘机月度数据跟踪:3月挖机内销同增9.27%,设备更新政策加码,需求有望边际改善 海通国际 2024-04-16(10页) 附下载

2024年3月挖掘机国内销量同比增长,国外销量同比下滑幅度收窄。2024年3月挖掘机主要制造企业共计...

1.74 MB共10页中文简体

3天前020积分

-

传媒行业:抖音娱乐音乐白皮书 北京巨量引擎网络技术 2024-04-16(68页) 附下载

过去一年,娱乐音乐行业复苏向暖。其中,抖音凭借天然的娱乐内容消费氛围、规模化的活跃用户、完善的内容运...

19.28 MB共68页中文简体

3天前020积分

-

农业行业周报:生猪价格震荡,关注周期反转机会 海通国际 2024-04-15(19页) 附下载

上周农业板块下跌6%。上周农业板块下跌6%,位列申万一级行业第30名。子行业全部下跌,其中其他种植业...

2.65 MB共19页中文简体

3天前020积分

-

机械工业行业周报:工信部等印发《推动工业领域设备更新实施方案》;3月国内挖机销量同比增长 海通国际 2024-04-15(18页) 附下载

投资要点:板块表现:从各行业横向比较来看,2024年第15周(2024年4月8日至2024年4月12...

3.1 MB共18页中文简体

3天前120积分

-

互联网传媒行业周数据:2024W14周数据跟踪 上海证券 2024-04-14(19页) 附下载

附下载")

过去一周行情上期(2024.04.01-04.03)上证综指、深证成指、创业板指、传媒板指分别上涨0...

882.88 KB共19页中文简体

3天前220积分

-

房地产行业周报:第15周新房成交同比增速回落、供销比回升 海通国际 2024-04-15(13页) 附下载

附下载")

投资要点:上周1大中城市新房成交情况:2024年第15周30大中城市新房成交面积为151万平方米,环...

1.85 MB共13页中文简体

3天前220积分

-

传媒行业周报:持续关注AI应用新品发布及新游戏上线 开源证券 2024-04-15(15页) 附下载

附下载")

秘塔AI搜索火热出圈,昆仑天工3.0将发布,继续布局AI应用及语料根据微信公众号“AI产品榜”,“秘...

2.43 MB共15页中文简体

3天前220积分

-

传媒行业:多模态模型持续突破,关注应用端落地机会 南京证券 2024-04-16(26页) 附下载

传媒指数年初至今涨幅第一截止到4月3日,申万传媒指数年初至今下跌3.00%,沪深300年初至今上涨3...

1.93 MB共26页中文简体

3天前220积分