传媒行业年报业绩综述:业绩持续回升,关注年报表现优秀的龙头渤海证券2022-05-06.pdf

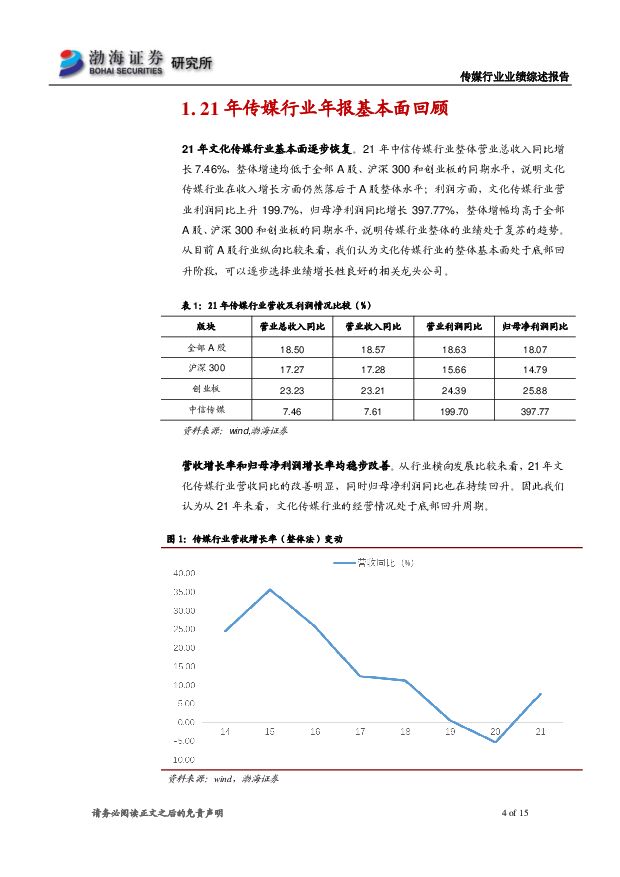

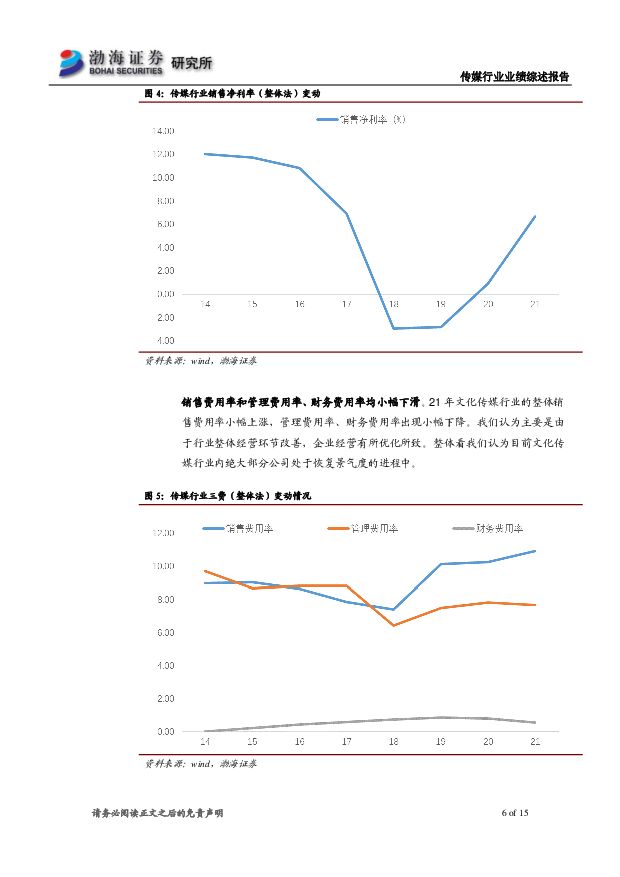

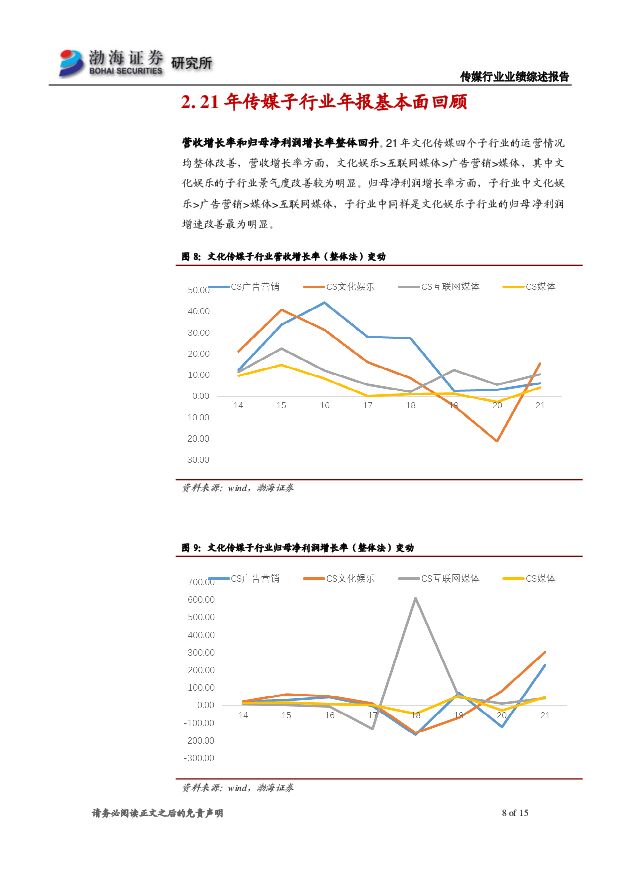

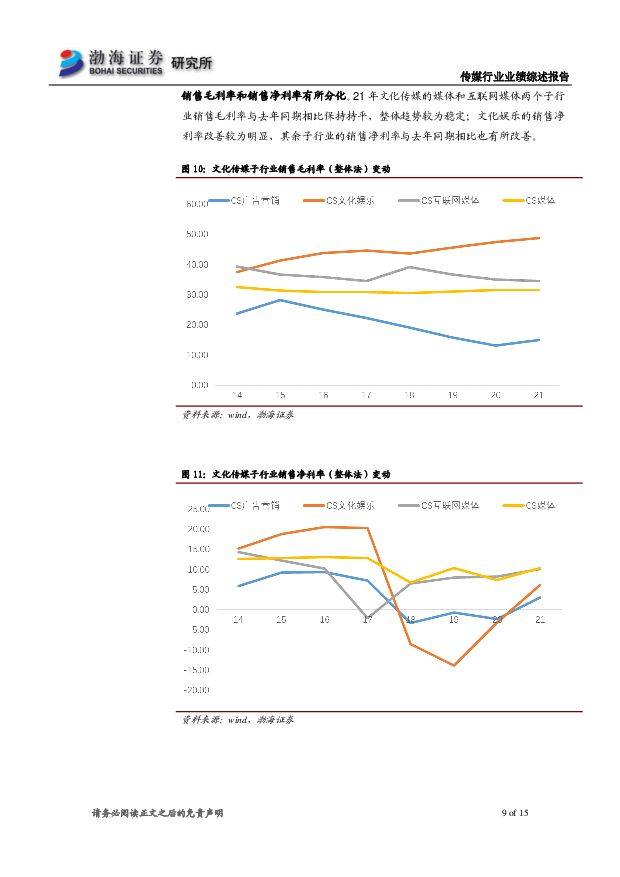

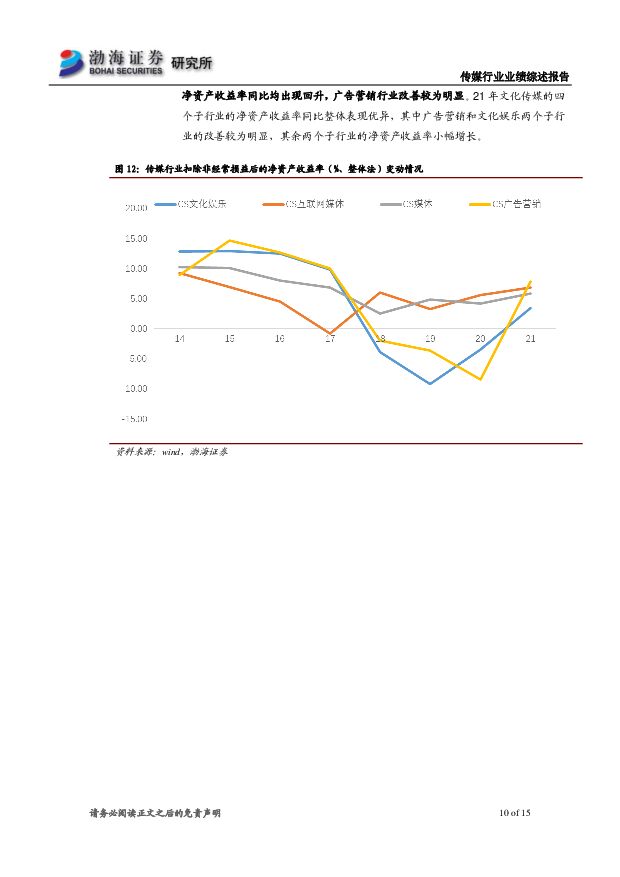

摘要:21 年文化传媒行业基本面稳步改善从 21 年文化传媒行业的业绩情况来看,我们认为文化传媒行业整体的基本面情况表现处于底部持续回升的阶段,各个子行业的业绩改善均较为明显。结合汇总结果,我们认为目前文化娱乐和广告营销两个子行业具有相对较强的稳健成长能力。业绩整体回升, 归母净利润同比改善明显21 年中信传媒行业整体营业总收入同比增长 7.46%,整体增速均低于全部 A股、沪深 300 和创业板的同期水平;利润方面,文化传媒行业营业利润同比上升 199.7%,归母净利润同比增长 397.77%,整体增幅均高于全部 A 股、沪深 300 和创业板的同期水平,说明传媒行业整体的业绩处于复苏的趋势。从目前 A 股行业纵向比较来看,我们认为文化传媒行业的整体基本面处于底部回升阶段,可以逐步选择业绩增长性良好的相关龙头公司。传媒行业的龙头在长期内仍有提升空间截至 2022 年 4 月底,剔除负值情况下文化传媒行业 TTM 整体约为 18.09 倍,较沪深 300 的估值溢价率约为 161.1%,绝对估值和估值溢价率出现持续下滑。我们认为短期内行业受到大盘行情的影响表现有所反复,但行业内部分细分子行业基本面处于底部回升区间,行业估值中枢随着元宇宙等题材的利好而逐步升高,超跌的低位个股存在估值修复的行情,因此建议投资者关注中长期具备持续竞争优势的龙头公司。投资策略我们认为传媒行业业绩改善的趋势较为明显,因此建议关注 21 年年报及 22年一季报业绩表现优秀的相关低估值龙头公司,部分游戏龙头公司的一季报表现良好,结合当前估值处于历史较低位置,长期视角来看,目前具备一定的投资价值。此外,在题材上建议中线关注元宇宙题材对行业的带动作用,目前正处于概念发展初期,建议关注国内政策的持续发布及行业龙头的最新布局情况。最后我们建议关注影视娱乐板块受疫情控制逐步趋稳而存在的基本面底部反转机会。综上我们继续维持传媒行业 “看好”的投资评级,推荐分众传媒(002027)、吉比特(603444)、三七互娱(002555)、完美世界(002624)、凤凰传媒(601928)。风险提示行业政策继续趋严、行业发展不达预期、行业竞争持续加剧、黑天鹅事件持续影响。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

兆讯传媒 公司信息更新报告:大屏持续投入,出行复苏或驱动业绩修复 开源证券 2024-04-25(4页) 附下载

附下载")

兆讯传媒(301102)媒体资源投入影响短期盈利,看好收入加速修复,维持“买入”评级2023年公司营...

831.41 KB共4页中文简体

1天前018积分

-

南方传媒 主业稳健向上,教育新业态有序推进 国投证券 2024-04-25(4页) 附下载

南方传媒(601900)公司发布2023年报&2024年一季报:1)2023全年营业收入93.65亿...

908.48 KB共4页中文简体

1天前018积分

-

光线传媒 优质内容助推业绩增长,静待高关注度项目上映 天风证券 2024-04-25(3页) 附下载

光线传媒(300251)事件:光线传媒2023年营业收入15.46亿元,同比增长104.74%;归母...

672.79 KB共3页中文简体

1天前218积分

-

传媒行业:国产大模型专题:被低估的大模型“腾讯混元” 华福证券 2024-04-24(24页) 附下载

摘要一、基础能力测试:混元VS Claude3VS Mistral1、数学能力:Claude3>混元...

7.13 MB共24页中文简体

2天前220积分

-

传媒互联网&通信行业:腾讯《荒野乱斗》日活全球第三,美团调整核心本地商业架构 东兴证券 2024-04-24(7页) 附下载

附下载")

周观点:浪潮信息占据国内AI服务器制高点。2017年,公司前瞻提出以智慧计算为核心的长期整体发展战略...

662.62 KB共7页中文简体

2天前020积分

-

传媒行业动态跟踪:互联网的三种“AI组织架构” 华福证券 2024-04-24(2页) 附下载

附下载")

投资要点:事件:2024年4月18日,Meta开源大模型LLaMA-3,包括8B和70B两个版本,其...

314.7 KB共2页中文简体

2天前220积分

-

光线传媒 2023年利润符合预告,《小倩》《哪吒》有望持续带动增长 国信证券 2024-04-24(7页) 附下载

附下载")

光线传媒(300251)核心观点公司2023年及2024年第一季度收入利润持续高增长。1)2023年...

490.03 KB共7页中文简体

2天前218积分

-

光线传媒 2023年利润符合预告,《小倩》《哪吒》有望持续带动增长 国信证券 2024-04-24(7页) 附下载

光线传媒(300251)核心观点公司2023年及2024年第一季度收入利润持续高增长。1)2023年...

490.03 KB共7页中文简体

2天前218积分

-

传媒互联网行业周报:出海短剧在24年Q1迎来了新一轮的爆发,META发布Llama3开源模型 德邦证券 2024-04-23(9页) 附下载

投资要点:投资组合:腾讯控股、网易、恺英网络、上海电影、三七互娱、神州泰岳、吉比特、姚记科技、汤姆猫...

978.2 KB共9页中文简体

3天前220积分

-

互联网传媒行业周报:周观点:Stable Diffusion 3可通过API使用,百度举办AI开发者大会 上海证券 2024-04-23(3页) 附下载

附下载")

主要观点4月18日,Stability.ai在官网宣布最新文生图模型Stable Diffusion...

392.86 KB共3页中文简体

3天前220积分

-

光线传媒 年报点评:业绩实现大幅增长,多部主投电影项目待上映 中原证券 2024-04-23(5页) 附下载

附下载")

光线传媒(300251)公司发布2023年年度报告以及2024年一季度报告。2023年实现营业收入1...

439.45 KB共5页中文简体

3天前118积分

-

影视传媒行业周报:OpenAI在日本东京设立亚洲办事处,第十四届北京国际电影节开幕 西南证券 2024-04-22(19页) 附下载

附下载")

投资要点行情回顾:本周,传媒板块表现欠佳,下跌4.48%,跑输创业板约4.09个百分点(创业板指下跌...

2.76 MB共19页中文简体

4天前020积分

-

传媒行业周观点:Meta发布Llama 3开源大模型,微信小游戏活跃用户7.5亿 万联证券 2024-04-22(13页) 附下载

附下载")

行业核心观点:上周传媒行业(申万)下跌4.48%,居市场第28位,跑输沪深300指数。微信小游戏活跃...

1.58 MB共13页中文简体

4天前220积分

-

传媒互联网行业周报:分红成财报季核心关注要素,前置关注五一档期 民生证券 2024-04-22(17页) 附下载

附下载")

本周观点:板块防守属性增厚的同时,成长属性兼具,关注财报季分红方案提升的公司,同时前置关注五一档期开...

1.49 MB共17页中文简体

4天前120积分

-

传媒行业行业专题研究:360AI浏览器:国内首款真智能浏览器 信达证券 2024-04-22(12页) 附下载

附下载")

360AI搜索与360AI浏览器在大模型应用场景元年率先亮相。2024年1月29日,360集团全新升...

1.48 MB共12页中文简体

4天前220积分

-

传媒互联网行业周报:Meta发布Llama 3,五一档预售票房突破2300万 太平洋 2024-04-22(25页) 附下载

附下载")

报告摘要Meta发布Llama3开源模型,并在全系应用部署AI助手4月19日Meta发布开源大模型L...

1.15 MB共25页中文简体

4天前220积分

-

传媒行业月报:3月新游头部厂商持续发力,《射雕》打造金庸武侠世界RPG 万联证券 2024-04-22(7页) 附下载

附下载")

投资要点:新游情况:3月共6款新重点手游上线。角色扮演类游戏仍为主流,以腾讯为首的头部厂商稳定发力。...

748 KB共7页中文简体

4天前620积分

-

传媒行业:Meta推出开源大模型Llama3:最大底牌4000亿参数,性能直逼GPT-4 信达证券 2024-04-22(5页) 附下载

附下载")

近期 AI 相关热点更新:Meta 推出开源大模型 Llama 3。 Meta 推出了其最强大的开源...

565.58 KB共5页中文简体

4天前020积分

-

传媒行业点评报告:中国香港批准比特币及以太坊现货ETF,或吸引大量资金流入 东吴证券 2024-04-22(2页) 附下载

附下载")

投资要点事件:4月15日,中国香港证监会批准了3家基金公司推出比特币和以太坊现货ETF。这三家基金公...

404.29 KB共2页中文简体

4天前020积分

-

传媒互联网周报:Kimi、Meta等持续更新,关注AI应用端进展和五一档期 国信证券 2024-04-22(16页) 附下载

附下载")

核心观点传媒板块本周表现:行业下跌4.84%,跑输沪深300,跑输创业板指。本周(4.15-4.21...

424.86 KB共16页中文简体

4天前020积分