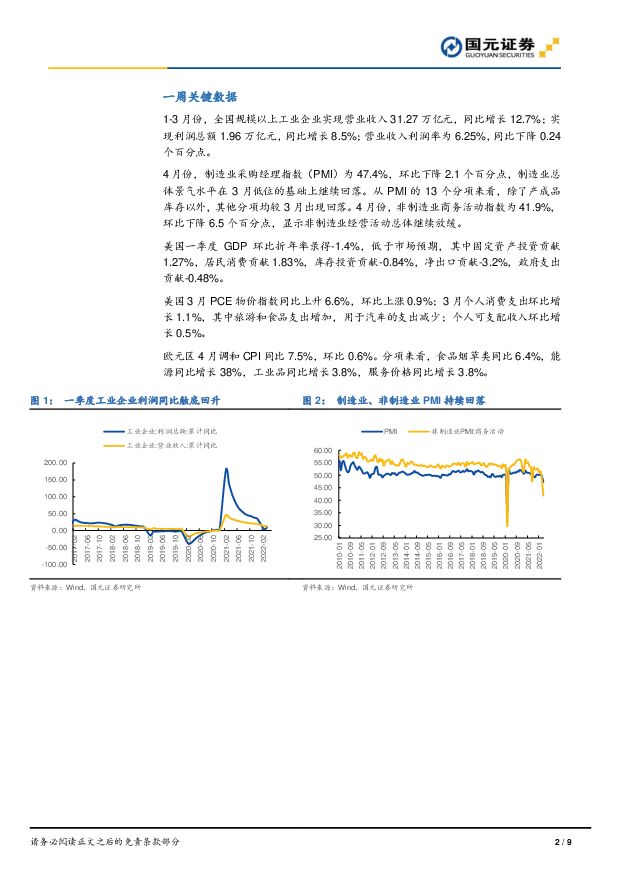

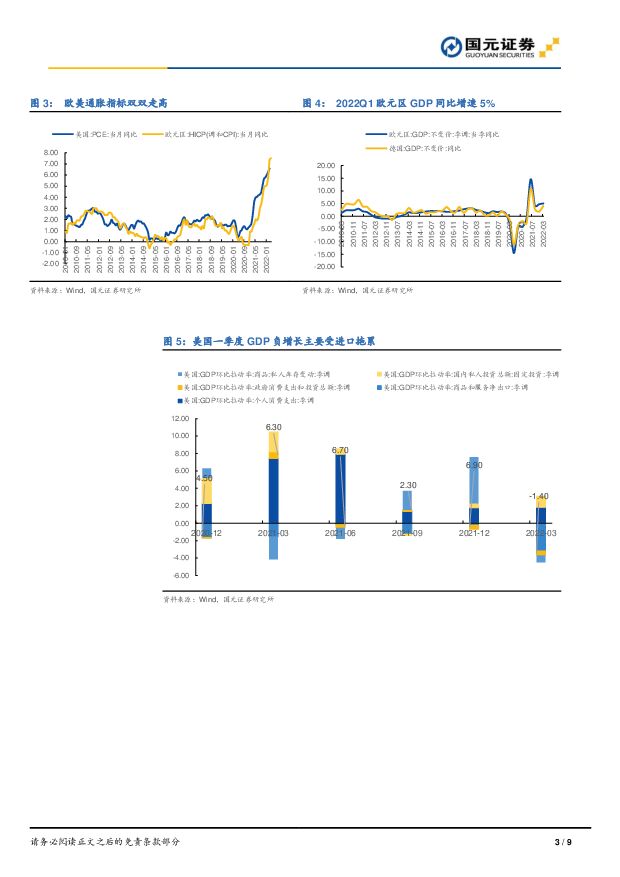

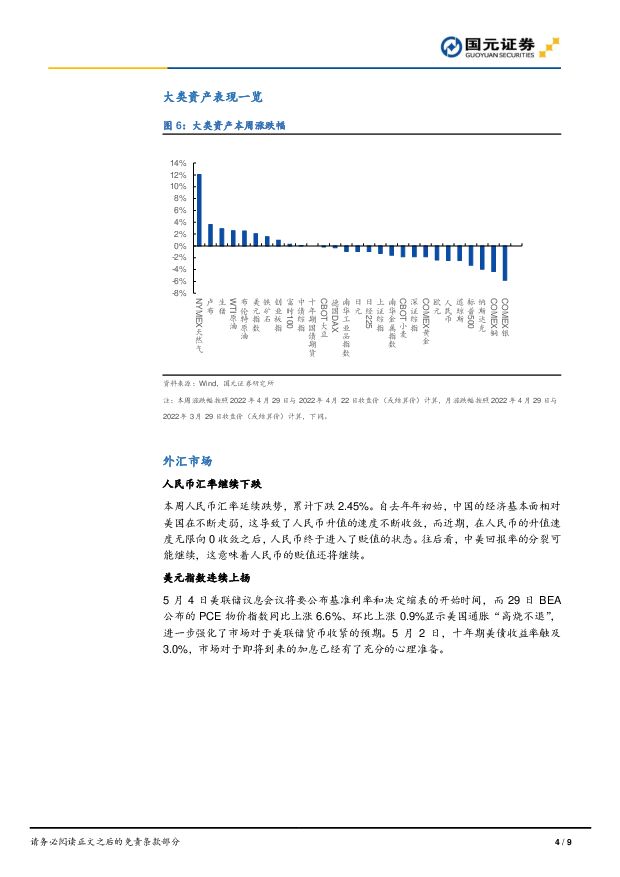

策略周报、月报研究报告:股债汇齐跌下的资产配置国元证券2022-05-06.pdf

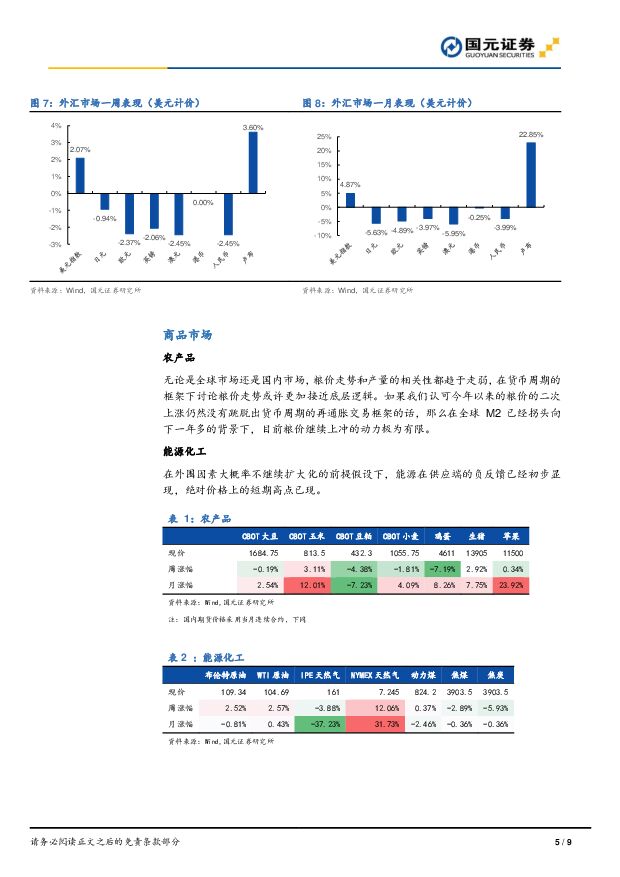

摘要:配置建议:1)股市:当前上证指数已低于我们在年度报告中预测的目标区间,新增的对A股产生负面冲击的事件是国内多点爆发的疫情。若今年四季度的GDP同比可以持平今年一季度,则上证指数的合理位置在3200附近。2)债市:维持对10Y国债利率震荡偏上行的观点。3)商品:海外货币周期收紧和美国通胀趋于见顶的背景下,商品板块继续分化,外强内弱的矛盾略有缓解但格局料将延续,受外围供应冲击实质影响的资源品相对依旧有更强势的价格表现。4)外汇:中美回报率的分裂可能继续,这意味着人民币的贬值或将继续。股市:1)多点爆发的疫情增加了企业业绩的不确定性,若今年四季度的GDP同比可以持平今年一季度,则上证指数的合理位置在3200附近;2)GDP同比增速每升降1个百分点,上证指数的合理位置会同向变动约104个点。债券:1)疫情冲击仍在,但预计5月份疫情边际改善,交通物流和供应链约束逐步缓解;4月底的政治局会议进一步夯实政策底;2)汇率在短期是利率下降的一个掣肘,政策需要兼顾内外平衡;3)中美利差在1年及以上期限的全部倒挂,外资进一步流出压力加大。商品:1)加息和缩表预期带动下的美债名义收益率和实际收益率大幅上行直接冲击的是估值偏高的贵金属板块,在实际收益率继续录得突破之际,金价后续大概率将进一步回调;2)能源板块目前看来受美元走强影响较小,供给约束短时间仍是主要矛盾,价值中枢坚挺,区间震荡行情为主,操作上建议回调做多波段;3)有色金属和黑色金属走势已经逐步转向需求逻辑,需要关注稳增长和宽信用等举措后续落地实效,警惕政策落地不及预期引发的价格冲击;4)谷物和油脂受地缘、能源、出口限制等多重因素扰动H1延续强势,但资本泡沫较大,现阶段不建议盲目追多,建议更多关注H2的做空机会;5)下游生猪养殖存栏同比增速继续下滑,产业出清节奏基本符合预期,猪肉价格在一季度二次探底后逐步走出萎靡,上涨空间值得关注。汇率:1)人民币汇率不要看绝对的升贬,而应看其同比收益率;人民币汇率的波动与利率平价息息相关,中美回报率之差也与美元/人民币汇率的同比变化息息相关;2)国内因疫情防控带来的经济波动明显增加,地产的底部仍旧没有出现,年初以来的稳增长力度低于市场预期;同时,美国经济今年可能并不差,“通胀-消费-工资”的正向螺旋已经明显出现,后续即使加息对经济存在压力,这个压力可能在明年年初才会真实地作用在美国基本面上。风险提示:货币政策超预期,经济复苏超预期。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

通信行业周报:GPU迭代速度加快,星舰第四次试飞成功 国元证券 2024-06-11(9页) 附下载

附下载")

报告要点:市场整体行情及通信细分板块行情回顾周行情:本周(2024.06.03-2024.06.07...

1.27 MB共9页中文简体

4天前97220积分

-

汽车与汽车零部件行业周报、月报:花开两朵,各表一枝 国元证券 2024-06-11(15页) 附下载

附下载")

报告要点:车路云快速推进,新基建改造动力强自动驾驶从技术路线来看,一直有单车智能和车路云一体化两条路...

1.34 MB共15页中文简体

4天前18020积分

-

四方股份 公司动态研究报告:二次设备领先企业,受益于配网建设 华鑫证券 2024-06-11(5页) 附下载

附下载")

四方股份(601126)投资要点业绩持续稳定增长,一季度业绩亮眼公司2023年实现营业收入57.51...

312.43 KB共5页中文简体

4天前19918积分

-

宏观研究报告:外是外,内是内 国元证券 2024-06-11(3页) 附下载

本周关注:在国内的资产组合中,上周风险资产表现不佳,利率债则走出牛陡行情,市场风险偏好进一步下降,这...

843.92 KB共3页中文简体

4天前29115积分

-

行业比较跟踪:外需比通胀更可靠 国元证券 2024-06-11(3页) 附下载

核心观点:5月出口数据可以印证出口和出海这两条线索仍然在景气状态,其中:(1)宏观上,这和全球新一轮...

861.23 KB共3页中文简体

4天前10910积分

-

圣邦股份 首次覆盖报告:周期见底迎来强势复苏,长期竞争力显现 国元证券 2024-06-07(23页) 附下载

附下载")

圣邦股份(300661)报告要点:市场关于模拟芯片周期和TI产能释放的疑虑,我们认为当前时点上,消费...

3.11 MB共23页中文简体

1周前40118积分

-

策略专题研究报告:新一轮朱格拉周期最快将在2024Q4开启 国金证券 2024-06-07(27页) 附下载

附下载")

何为朱格拉周期?构建其研究框架与特征指标回看1998年以来的设备投资上行周期,持续时间上来看,倘若存...

3.64 MB共27页中文简体

1周前95310积分

-

赛腾股份 公司动态研究报告:业绩提升超预期,半导体量测设备迎来增长新机会 华鑫证券 2024-06-06(5页) 附下载

附下载")

赛腾股份(603283)投资要点2023年营收利润大幅提升,三驾马车拉动销售规模2023年,公司实现...

325.45 KB共5页中文简体

1周前52018积分

-

传媒互联网行业月报:GPT-4o发布,游戏供给向好,影视关注暑期档 国元证券 2024-06-05(31页) 附下载

附下载")

市场表现月度涨跌情况(2024.5.1-2024.5.31,下同):传媒行业(申万)下跌7.78%,...

4.01 MB共31页中文简体

1周前94820积分

-

新益昌 公司动态研究报告:Mini LED订单稳步增长,半导体固晶机加速成长 华鑫证券 2024-06-05(5页) 附下载

附下载")

新益昌(688383)投资要点经营规模维持高位,逆周期加大研发投入公司2023年实现营业收入10.4...

329.91 KB共5页中文简体

1周前49618积分

-

达梦数据 新股研究报告:国产数据库“皇冠上的明珠” 民生证券 2024-06-04(29页) 附下载

附下载")

达梦数据(688692)坚持独立自主的技术路线,打造安全的国产数据库产品。公司拥有完全自主知识产权,...

1.97 MB共29页中文简体

1周前91218积分

-

宏观研究报告:欧央行降息在即,欧元为何越走越强? 国泰君安证券(香港) 2024-06-04(4页) 附下载

2024-06-04(4页) 附下载")

市场开始等待欧洲央行的降息,但与此同时,欧元却攀上数月来的高位。从与债券市场的互动来看,欧元的走强是...

866.92 KB共4页中文简体

1周前22615积分

-

汽车与汽车零部件行业:中国汽车产业并购启示录-激荡四十年,并购周期再临 国元证券 2024-06-03(33页) 附下载

附下载")

报告要点:激荡四十年,两轮生命周期指引汽车行业并购基本规律企业并购符合生命周期规律,成长期由于增速快...

2.9 MB共33页中文简体

1周前92020积分

-

通信行业周报:新万颗卫星组网计划曝光,中国时空信息集团成立 国元证券 2024-06-03(10页) 附下载

附下载")

报告要点:市场整体行情及通信细分板块行情回顾周行情:本周(2024.05.27-2024.05.31...

1.35 MB共10页中文简体

1周前38020积分

-

汽车与汽车零部件行业周报、月报:政策油价齐推动,新能源重卡高增长 国元证券 2024-06-03(13页) 附下载

附下载")

报告要点:5月乘用车单月销量同、环比走弱,累计值符合年度预期5月1-26日,乘用车市场零售120.8...

1.38 MB共13页中文简体

1周前32820积分

-

兆易创新 公司动态研究报告:利基型DRAM市场回暖,存储产品毛利率提升 华鑫证券 2024-06-03(5页) 附下载

附下载")

兆易创新(603986)投资要点消费市场回暖带动营收增长,存储产品毛利率环比提升公司2024年Q1实...

328.94 KB共5页中文简体

1周前67818积分

-

沃格光电 公司动态研究报告:玻璃基封装载板前景可期,“一体两翼”布局持续发力 华鑫证券 2024-06-03(5页) 附下载

附下载")

沃格光电(603773)投资要点深耕玻璃基封装工艺,产能扩建持续推进玻璃基以其低膨胀系数、低涨缩、低...

347.56 KB共5页中文简体

1周前76718积分

-

奥赛康 首次覆盖报告:集采利空渐见底,创新转型即将迎来收获 国元证券 2024-06-03(26页) 附下载

附下载")

奥赛康(002755)报告要点:存量仿制大品种集采影响逐渐平滑,公司业绩有望迎来拐点奥赛康是产品覆盖...

2.92 MB共26页中文简体

1周前72618积分

-

敏芯股份 公司动态研究报告:MEMS集成咪头迭代元年,公司电子烟业务有望更进一步 华鑫证券 2024-06-03(5页) 附下载

附下载")

敏芯股份(688286)投资要点全球电子烟市场不断扩容,中国作为重要出口方,有望充分受益2023年全...

306.3 KB共5页中文简体

1周前41318积分

-

鼎通科技 公司动态研究报告:下游需求逐步回暖,高速通信连接器业务或显著受益于GB200放量 华鑫证券 2024-06-03(5页) 附下载

附下载")

鼎通科技(688668)投资要点通信领域中背板连接器价值量更高,车载业务持续深化客户合作鼎通科技专注...

335.03 KB共5页中文简体

1周前33218积分