医药2021年报及2022年1季报总结:聚焦疫情修复和关注低估,把握优质资产回调良机太平洋2022-05-05.pdf

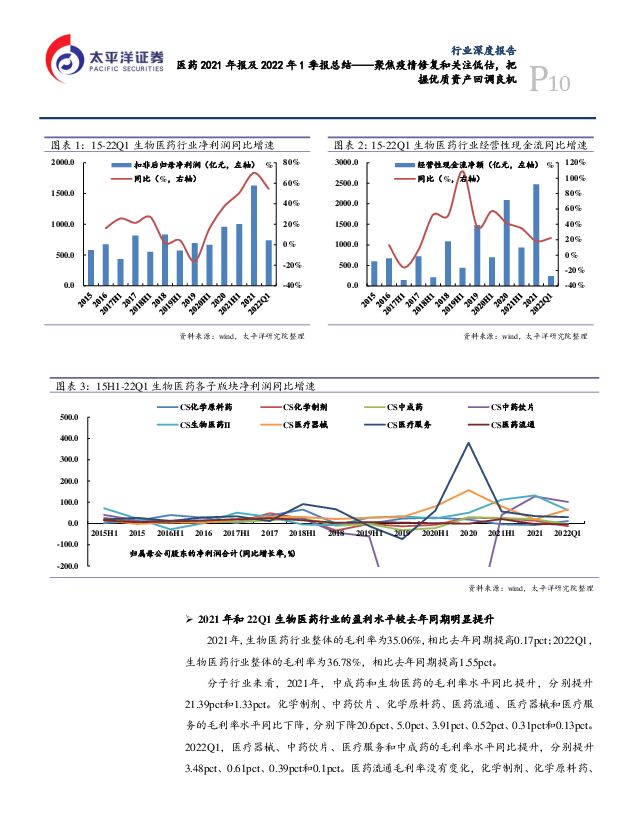

摘要:2021年医药行业整体强劲恢复,生物医药和医疗器械板块成长性最高2021年,生物医药行业的扣非后归母净利润总额为1708.76亿元,同比增长35.2%(剔除*ST康美)。2022Q1生物医药行业的扣非后归母净利润总额为740.18亿元,同比增长54.56%;增长强劲主要是三方面的驱动:1)新冠疫苗;2)新冠检测;3)新冠相关疫苗药物研发和商业化驱动CXO业务保持高增长。分子行业来看,2021年疫情相关板块的成长性较高,生物医药和医疗服务(包括CXO、第三方检测)的扣非后归母净利润分别同比+132.1%和+35.0%;除化学原料药(-7.3%)和医药流通(-2.7%),其余板块均在去年低基数的基础上受益于终端需求恢复等因素而实现不同程度的成长恢复,其中中成药、医疗器械和化学制剂扣非归母净利润分别同比增长19.55%、18.89%和12.99%,剔除成分股*ST康美后增速为中药饮片为0%。2022Q1疫情相关板块再次实现高增长,医疗器械、生物医药和医疗服务的扣非后归母净利润分别同比增加65.9%、62.5%和29.9%,中药饮片15.6%(剔除*ST康美)和化学原料药(+11.66%),其余板块由于集采、疫情散发等因素业绩有所下滑,其中化学制剂、医药流通和中成药扣非归母净利润分别同比下滑13.0%、4.0%和3.0%。政策压制板块行情,当前板块配置性价比高。2021年初至今(截止2022/4/30),中信医药指数下跌27.55%,跑输沪深300指数3.8个百分点,在30个中信一级行业中排名靠后。医药板块的绝对估值以及溢价率处于近十年历史低位。截至2022年4月30日,中信医药PE(TTM,整体法,剔除负值)为25X,达到历史2.22%分位,处于历史底部。22Q1公募基金重仓比例12.34%,同比下降0.71pct。北上资金医药行业投资下滑,截至2022/4/30,医药行业北上资金总和为1780亿元,北上资金医药持仓比例为1.01%,持股比例低于同期公募重仓医药持仓比例12.18%。各板块半年报情况总结:1、化学制剂:诊疗量回暖带动业绩复苏,集采政策仍有压力。2021年国内疫情相对稳定,医疗机构诊疗量恢复,在20年低基数下增速有所提升。2022Q1则面临集采降价与研发投入不断增多的双重压力,恒瑞医药等企业增速也有所回落。重点公司2021年营业收入、扣非后归母净利润和经营性现金流同比增速平均值分别为10%、22%(剔除信立泰)、-5%;2022年Q1营业收入、扣非后归母净利润和经营性现金流同比增速平均值分别为6%、9%、-50%。2、生物药:重点公司2021年营业收入、扣非后归母净利润和经营性现金流同比增速均值分别为31%、44%、92%。1)疫苗板块智飞生物、康泰生物、康希诺等新冠疫苗上市贡献丰厚利润,部分自费苗例如HPV疫苗等仍处于快速放量阶段;2)类消费生物药板块新患恢复情况良好。2022年Q1重点公司的营业收入、扣非后归母净利润和经营性现金流同比增速平均值分别为41%、184%、-128%,新冠疫苗贡献营收,核心品种如HPV疫苗放量;类消费生物药企业新患拓展表现优异,Q1景气度持续恢复。3、生命科学服务:国产化替代进程持续,规模效应快速展现。重点公司2021年的营业收入、扣非后归母净利润和经营性现金流同比增速平均值分别为45%、42%、-2%,高基数上仍实现快速增长,常规业务订单量充沛,呈现加速增长趋势。2022年Q1营业收入、扣非后归母净利润和经营性现金流同比增速平均值分别为37%、27%、-134%,部分企业常规产品发货受上海等地区域性疫情影响,增速略有放缓,整体行业仍可维持快速增长。4、医疗服务:重点公司2021年的营业收入、扣非后归母净利润和经营性现金流同比增速平均值分别为24%、8%(固生堂增速为-265%,剔除后平均增速为62%)、40%,整体实现强劲增长,主要系2020年因疫情存在低基数效应。2022年Q1营业收入、扣非后归母净利润和经营性现金流同比增速平均值分别为8%、8%、10%,增速放缓主要系一季度疫情反复影响客流。5、医疗器械:就我们所选医疗器械板块的重点公司进行分析,2021年营业收入、扣非后归母净利润和经营性现金流同比增速平均值分别为33%、65%、19%,主要是因为大部分地区的疫情得到控制,医疗机构诊疗活动有节奏地恢复,相关采购逐渐回暖。拆分来看,体外诊断的营业收入、扣非后归母净利润和经营性现金流同比增速平均值分别为42%、98%、30%,高于平均水平,主要是因为新冠检测常态化使得新冠检测试剂仍存在较大的市场需求。2022年一季度重点公司的营业收入、扣非后归母净利润和经营性现金流同比增速平均值分别为41%、60%、238%,其中体外诊断的平均值仍高于整体水平,我们预计主要与多地疫情反复有关。6、医药外包:2021年,医药外包板块重点公司的营业收入、扣非后归母净利润和经营性现金流同比增速的均值分别为33%、62%和15%,实现高速增长。扣非归母净利润端,其中美迪西(+120%)、昭衍新药(+82%)、博腾股份(+74%)、泰格医药(+74%)、药明康德(+70%)。2022Q1继续保持高速增长。重点公司的营业收入、扣非后归母净利润和经营性现金流同比增速的均值分别为23%、70%和54%,继续保持高速增长。扣非归母净利润端,其中博腾股份(+406%)、凯莱英(+276%)、药明康德(+107%)、美迪西(+72%)、昭衍新药(+67%)、泰格医药(+65%)。7、特色原料药:2021年重点公司的营业收入、扣非后归母净利润和经营性现金流同比增速的均值分别为23%、18%、28%。九洲药业、奥翔药业、博瑞医药和司太立业绩表现优异,仙琚制药、健友股份也取得了良好表现;天宇股份受汇率和产品价格波动影响,增速放缓甚至大幅下滑,华海药业受沙坦类原料和制剂出口销售额下降影响,利润端出现大幅大幅下滑。2022年1季度CDMO业务发力,疫情管控影响部分公司业绩。重点公司的营业收入、扣非后归母净利润和经营性现金流同比增速的均值分别为29%、31%、626%。九洲药业、美诺华、奥翔药业实现高速增长。九洲药业和美诺华主要受益于CDMO业务高速增长,奥翔药业主要是CRO/CDMO业务快速发展以及部分API成熟品种销售快速增长带动。8、医药商业:板块整体收入保持了稳健增长的态势,利润因疫情反复增速有所承压。2021年重点企业营收、扣非后归母净利润的平均增速分别为14%、3%,2021年上半年由于去年同期低基数效应,整体板块增速较高,而2021年下半年以来由于疫情反复和医保系统切换,线下连锁药店业绩承压,增速放缓。2022Q1医药商业板块重点企业营收、扣非后归母净利润的平均增速分别为14%、2%,收入增长维持稳定,利润增速因疫情反复进一步放缓。9、中药:政策强劲支持下行业迎来发展黄金时期。重点公司2021年的营业收入、扣非后归母净利润和经营性现金流同比增速平均值分别为13%、28%、339%。2022Q1重点公司的营业收入、扣非后归母净利润和经营性现金流同比增速平均值分别为0%、12%、239%,主要系以岭药业因疫情产品销量下滑业绩增速下滑,其余重点中医药企业业绩仍保持稳健增长。医药板块投资策略:Q2疫情边际影响有望减小,聚焦疫情修复和关注低估,把握优质资产回调良机。短期观点:一、继续关注疫情主线,核酸检测常态化,上海、深圳、广州等城市均分别开设数百个的常态化核酸免费采样点,关注核酸检测服务提供商,相关标的:金域医学、凯普生物。二、Q2疫情边际影响有望减小,聚焦疫情修复和关注低估。1、快速增长,业绩持续向好,估值处于合理区间。1)疫苗:万泰生物、智飞生物和康泰生物;2)口腔耗材:正海生物(活性生物骨获批在即);3)生命相关上游:键凯科技(PEG衍生物)、诺唯赞(分子酶)、百普赛斯(重组蛋白试剂)。2、下行风险有限,静待基本面催化。1)血制品板块(龙头企业有望受益于多个省份浆站十四五规划,浆量成长性进一步打开,相关标的包括天坛生物和华兰生物);2)药店板块(益丰药房,一心堂、老百姓、大参林)、迈瑞医疗(短期政策扰动不改长期发展逻辑);3)民营服务龙头:海吉亚医疗、锦欣生殖;4)国内舌下脱敏龙头我武生物;5)国内药用玻璃龙头企业山东药玻。6)时代天使(本土隐形正畸龙头)中长期观点:关注变化中的不变,寻找相对确定性的机会集采影响的持续扩大,投资层面的机会则在于:集采得以成立的基础是“多家企业供应相互可替代的品种,产能理论上是可以无限供应”。企业得以维持住产品价格和利润空间基础是竞争格局,动态的优良竞争格局则在于持续开发产品和产品迭代的能力,这个是不变的。2022开始启动DRG/DIP改革。DRGs作为一种支付手段,核心作用是通过精细化医保管理,在提升诊疗效率与质量和保障医保的可持续上取得平衡,不能主动适应游戏规则的医院将被淘汰,投资层面的机会则在于:优秀的民营医疗机构长期以来更关注成本管控,经营效率更高,更具具备竞争优势。产业发展不变的大趋势是:国内医药产业制造升级,竞争力不断提升,在全球生产价值链中向上游迁移。上游原材料竞争力凸显:1)生物“芯”-生命科学支持产业链:国产企业快速发展试剂质量达到国际领先水平,竞争力不断提升,通过全球比较优势进入到海外市场,国内则受益于国产替代逻辑,具备高成长性、发展潜力大。2)IVD原料和耗材:新冠疫情打开全球IVD原料和耗材生产供应链向国内转移窗口。国际化进程加快:伴随着中国企业关键技术的突破,不仅促使国内市场的国产化率正在加速,并且有部分优质企业已经具备和国际巨头一竞高下的实力。1、医药产业制造升级,竞争力不断提升:上游:生命科学支持产业链,IVD原料和耗材,相关标的:诺唯赞、义翘神州、百普赛斯、纳微科技;高端医疗器械:内窥镜和测序仪,相关标的:迈瑞医疗、海泰新光、开立医疗、澳华内镜、南微医学;华大智造(IPO申请中);医疗器械国际化布局,相关标的:迈瑞医疗;其他:键凯科技、山东药玻。2、关注供给格局:血制品,相关标的:天坛生物、博雅生物和派林生物;脱敏制剂,相关标的:我武生物。3、差异化竞争的民营医疗服务板块。眼科,爱尔眼科;牙科,通策医疗;辅助生殖,锦欣生殖;肿瘤治疗服务,海吉亚。4、药店板块。相关标的:益丰药房、大参林、老百姓和一心堂。5、老龄化与消费升级。二类疫苗,相关标的:智飞生物、万泰生物和百克生物;隐形正畸,相关标的:时代天使;风险提示政策风险,价格风险,业绩不及预期风险,产品研发风险,扩张进度不及预期风险,医疗事故风险,境外新冠病毒疫情的不确定性,并购整合不及预期等风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

医药行业国产自免单品商业化元年:百舸争流,千帆竞发 海通国际 2024-04-25(62页) 附下载

附下载")

自身免疫疾病治疗人数多、往往需终身用药,是全球第二大药物市场,新型疗法快速迭代。传统自免药物主要是免...

7.25 MB共62页中文简体

1天前020积分

-

医药行业研究框架与近期投资观点:科技与消费属性齐备的医药板块星辰大海 华安证券 2024-04-25(62页) 附下载

风险提示创新药研发不及预期的风险;审批注册不及预期的风险;医药政策相关风险;国际供应链变动风险;国际...

3.67 MB共62页中文简体

1天前020积分

-

医药行业专题:终端用量回升且供需格局优化,大输液行业步入高质量发展阶段 国投证券 2024-04-25(20页) 附下载

短期受益于医疗机构诊疗量恢复,大输液终端用量有望回升:大输液是医疗机构基础的治疗方式,其用量与医疗机...

1.54 MB共20页中文简体

1天前020积分

-

医药生物行业周报:2023年医保基金运行平稳,创新药迎来全流程支持机制 甬兴证券 2024-04-25(9页) 附下载

行情回顾上周(2024年4月15日-4月19日),A股申万医药生物下跌1.7%,板块整体跑输沪深30...

943.39 KB共9页中文简体

1天前020积分

-

医药行业周报:赛诺菲BTK抑制剂Rilzabrutinib达3期主要终点 太平洋 2024-04-25(3页) 附下载

报告摘要市场表现:2024年4月24日,医药板块涨跌幅+0.09%,跑输沪深300指数0.35pct...

387.43 KB共3页中文简体

1天前020积分

-

电力设备及新能源行业新能源周报(第84期):重视中下游创新,重视光伏战略性机会 太平洋 2024-04-25(36页) 附下载

报告摘要行业整体策略:重视电动车中下游创新,重视光伏战略性机会从渗透率的提升看,电动车的需求持续好于...

1.87 MB共36页中文简体

1天前020积分

-

中信博 收入利润均大超预期,在手订单创新高 太平洋 2024-04-25(4页) 附下载

中信博(688408)事件:公司发布2024年一季度业绩,报告期内实现营业收入18.14亿元,同比1...

465.98 KB共4页中文简体

1天前018积分

-

恒瑞医药 迈入新一轮新药兑现期,国际化持续提速 华源证券 2024-04-25(17页) 附下载

恒瑞医药(600276)投资要点:国内医药龙头药企,迎全面创新转型新周期。恒瑞医药创立于1970年,...

2.33 MB共17页中文简体

1天前018积分

-

亿帆医药 Q1业绩超预期,迎接新成长周期 太平洋 2024-04-25(5页) 附下载

亿帆医药(002019)事件4月24日,公司发布2024年一季度报告,2024Q1实现营业收入13....

615.6 KB共5页中文简体

1天前218积分

-

扬农化工 业绩符合预期,多项目持续推进巩固龙头地位 太平洋 2024-04-25(5页) 附下载

扬农化工(600486)事件:公司发布2023年年报,期内实现营业收入114.78亿元,同比27.4...

621.22 KB共5页中文简体

1天前018积分

-

盐津铺子 全渠道驱动核心品类扩张,一季度延续高势能增长 太平洋 2024-04-25(4页) 附下载

盐津铺子(002847)事件:盐津铺子发布2024年一季报,2024Q1实现营收12.23亿元,同比...

603.83 KB共4页中文简体

1天前018积分

-

华贸物流 华贸物流,短期业绩承压,4月投资收益增厚公司业绩 太平洋 2024-04-25(4页) 附下载

华贸物流(603128)事件近期,华贸物流发布2023年报,报告期内,全年实现营业总收入146.1亿...

764.74 KB共4页中文简体

1天前018积分

-

百洋医药 持续聚焦核心业务,品牌运营驱动业绩快速增长 国投证券 2024-04-25(6页) 附下载

百洋医药(301015)事件:公司发布2023年年报及2024年一季报,利润端实现快速增长。2023...

1.01 MB共6页中文简体

1天前018积分

-

恒瑞医药 业绩平稳增长,研发稳步推进 中航证券 2024-04-25(4页) 附下载

恒瑞医药(600276)2023年报和2024年一李报2023年,公司实现营业收入228.20亿元,...

551.12 KB共4页中文简体

1天前018积分

-

百诚医药 主业持续强劲,各块业务亮点频频 中泰证券 2024-04-25(5页) 附下载

百诚医药(301096)投资要点事件:公司发布2023年年报及2024年一季报,1)2023年公司实...

558.65 KB共5页中文简体

1天前018积分

-

百诚医药 公司事件点评报告:业绩符合预期,在手订单稳健增长 华鑫证券 2024-04-25(5页) 附下载

百诚医药(301096)事件百诚医药股份发布公告:2023年公司实现营业收入10.17亿元,较上年同...

307.2 KB共5页中文简体

1天前018积分

-

加仓有色、通信,减仓医药、计算机 华金证券 2024-04-25(13页) 附下载

一季度整体仓位下降,主板持仓占比明显上升,创业板和科创板仓位回落。首先,2024Q1主动偏股型基金整...

3.29 MB共13页中文简体

1天前010积分

-

流动性与仓位周观察——4月第三期 太平洋 2024-04-25(16页) 附下载

市场流动性转弱,交投活跃度上升。上周全A成交额4.7万亿,换手率6.79%,较前一周上升,融资供给端...

1.61 MB共16页中文简体

1天前010积分

-

估值与盈利周观察——4月第三期 太平洋 2024-04-25(17页) 附下载

整体估值小幅下降,行业表现分化,红利表现居前。上周宽基指数表现分化,红利表现最优,微盘股表现最弱。整...

2.06 MB共17页中文简体

1天前010积分

-

医药生物周报(24年第17周):关注AACR数据发布,欧盟IPI调查事件点评 国信证券 2024-04-24(19页) 附下载

:关注AACR数据发布,欧盟IPI调查事件点评 国信证券 2024-04-24(19页) 附下载")

核心观点本周医药板块表现弱于整体市场,医疗服务板块领跌。本周全部A股上涨0.75%(总市值加权平均)...

917.74 KB共19页中文简体

2天前020积分