证券行业动态分析:上市券商2022中期业绩展望华金证券2022-05-05.pdf

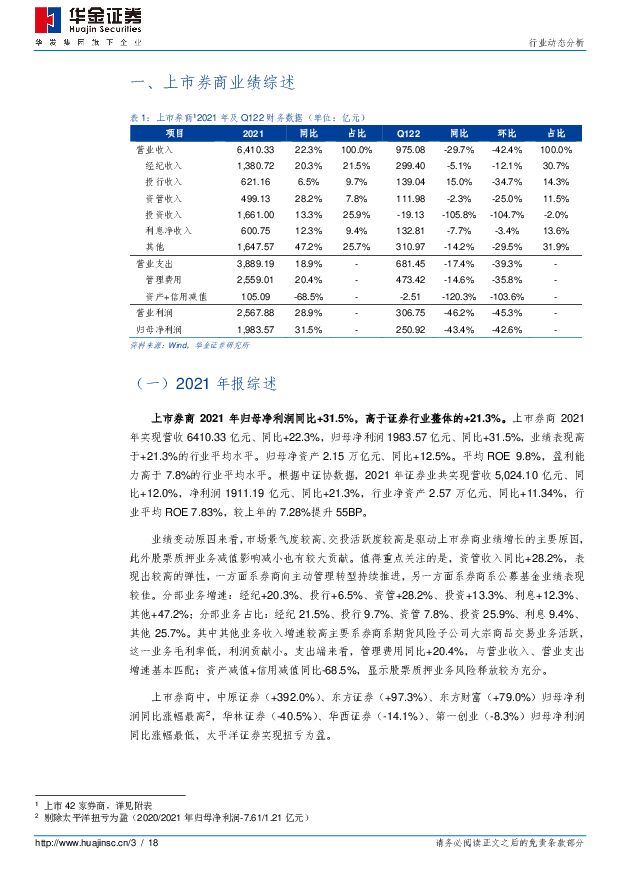

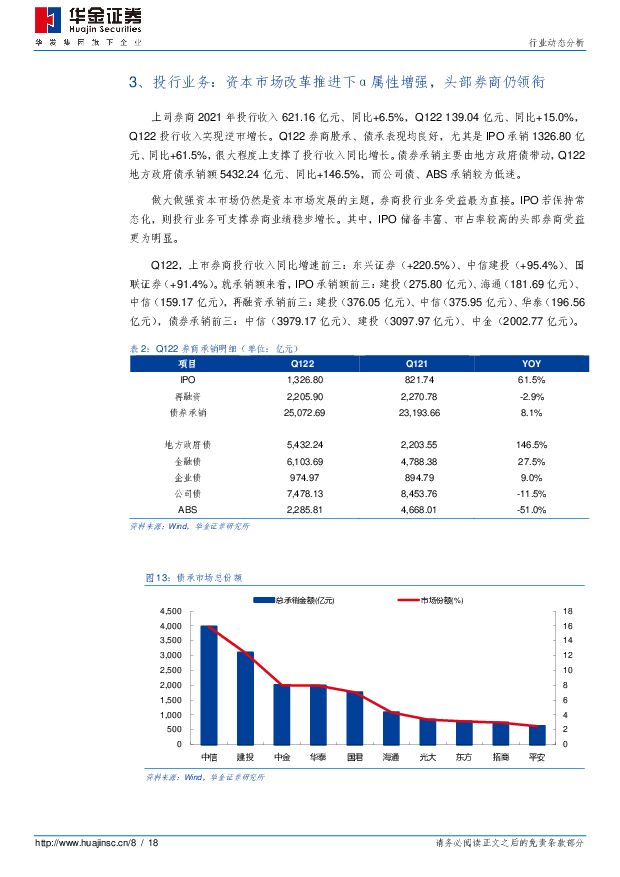

摘要:上市券商2021年及Q122季报综述:2021年实现营收6410.33亿元、同比+22.3%,实现归母净利润1983.57亿元、同比+31.5%,平均ROE9.8%(vs20208.5%)。Q122实现营收975.08亿元、同比-29.7%、环比-42.4%,实现归母净利润250.92亿元、同比-43.4%、环比-42.6%。分业务条线来看:经纪:Q122日均股基交易同比上升但经纪收入同比下降,显示佣金率有所降低,经纪业务价格战或将继续。特别提醒东财经纪市占率的快速提升。对行业而言,财富管理、机构经纪业务是经纪业务分化的主要方向,头部券商的布局更为领先。信用:Q122行情急速下跌之下投资者风险偏好有所降低,短期对使用杠杆将更为谨慎,利息净收入承压态势或将持续。投行:以“三中一华”为代表的的头部券商保持较高的市占率和丰富的项目储备,投行实力出众。在资本市场扩容的大背景下,IPO保持常态化概率较大,券商投行收入受市场影响较小,投行实力出众的券商有望走出α行情。资管:集合资管规模加速增长,券商向主动管理转型马不停蹄。参控股公募基金对券商业绩的贡献已较为明显。头部券商资管规模大、投研实力强、管理效率高,并且旗下公募基金市占率高,资管综合优势较为领先。投资:Q122上市券商有效杠杆率3.98x(vs2020、2021分别3.79x、3.99x)。券商投资收益自使用新会计准则后波动性加大。头部券商正通过发展场外衍生品业务等方式促进非方向性投资业务发展,以期降低业绩波动性。管理费用:管理费用是当前券商最主要的支出项,就Q122趋势而言,中小型券商面对管理费用率提升的压力大于大型券商。上市券商Q222及中期业绩展望:在当前市场面临的风险因素不发生超预期负面变化的情况下,我们认为Q222经营业绩或将边际好转。假设Q222市场交易活跃度与4月相当,日均股基交易额约9500亿元,两融余额约1.5万亿元;Q122末相比Q121末,万得全A指数上涨5%,中债全指上涨1%,我们预计Q222上市券商归母净利润环比增幅约20%,同比降幅约39%,H122同比降幅约41%。投资建议:根据我们对上市券商2021年报和Q122季报的总结,我们认为财富管理、机构经纪、大投行、大资管等业务条线值得重点关注;根据我们对二季度及中期的展望,我们认为Q222投资业务对业绩的显著拖累或将边际改善;经纪、两融业务或将保持平稳发展态势;资管业务有望恢复增长;投行业务则受市场影响较小,在资本市场改革推进的大背景下持续稳定开展。截至4月30日,证券行业PB(MRQ)1.25x,行业内已有35家PB(MRQ)低于1.50x。我们基于各公司的业务特点及估值水平,依次推荐东财、广发、建投、华泰、中金。风险提示:资本市场景气度下滑、波动加剧,同业竞争加剧,政策风险等。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

传媒:AI应用持续推进,端侧需求日益显现 华金证券 2024-04-17(3页) 附下载

附下载")

投资要点热点事件:4月17日,昆仑万维宣布「天工3.0」基座大模型与「天工SkyMusic」音乐大模...

292.73 KB共3页中文简体

1天前020积分

-

燕京啤酒 U8增势延续,利润表现亮眼 华金证券 2024-04-17(7页) 附下载

燕京啤酒(000729)事件:公司发布2023年年报,2023全年公司实现营业收入142.13亿元,...

329.53 KB共7页中文简体

1天前018积分

-

3月经济数据点评:转型期产需不平衡问题值得关注 华金证券 2024-04-17(6页) 附下载

2024年一季度国内生产总值(GDP)同比5.3%,前值5.2%,超市场预期0.4pct,环比1.6...

1.38 MB共6页中文简体

1天前015积分

-

食品饮料行业周报:茅台批价止跌回升,休闲零食景气颇高 华金证券 2024-04-14(15页) 附下载

投资要点行情回顾:上周食品饮料(申万)行业下跌5.66%,在31个子行业中排名第28位,跑输上证综指...

1.27 MB共15页中文简体

2天前220积分

-

通信行业周报:eVTOL进入规模生产,增值电信业务扩大开放华金证券2024-04-13 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

537.93 KB共页中文简体

2天前020积分

-

电力设备及新能源行业周报:电力设备及新能源光伏玻璃价格连续两周上涨,动力电池3月销量快速增长【第15期】 华金证券 2024-04-14(15页) 附下载

投资要点新能源汽车:本周,据中国汽车动力电池产业创新联盟数据,我国动力电池3月销量62.3GWh,环...

1.91 MB共15页中文简体

2天前220积分

-

传媒:国内外音乐生成应用接踵而至 华金证券 2024-04-12(3页) 附下载

投资要点事件:海外音乐生成应用Udio推出,能够创作背景音乐,根据文本输入创作出蓝调、流行、说唱等多...

290.18 KB共3页中文简体

2天前020积分

-

传媒:进口网游版号发放提速,魔兽IP确定性回归华金证券2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

294.23 KB共页中文简体

2天前020积分

-

传媒:淘宝3D应用落地,提升内容制作需求 华金证券 2024-04-15(3页) 附下载

投资要点事件:近日,淘宝在App Store推出其Vision Pro版本,使用户能借助Vision...

284.65 KB共3页中文简体

2天前020积分

-

传媒:百度针对AI应用前景发布开发工具 华金证券 2024-04-16(3页) 附下载

事件:4月16日,Create2024百度AI开发者大会上,百度创始人、董事长兼首席执行官李彦宏发表...

285.57 KB共3页中文简体

2天前020积分

-

新产业 公司业绩稳定增长,海外拓展持续完善 华金证券 2024-04-13(5页) 附下载

新产业(300832)投资要点事件:公司发布2023年年度报告,2023年实现营收39.30亿元(+...

295.79 KB共5页中文简体

2天前018积分

-

澳华内镜公司业绩持续高增,中高端产品销量稳步提升华金证券2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

305.85 KB共页中文简体

2天前018积分

-

艾为电子 平台化布局持续推进,AI终端或催化增量 华金证券 2024-04-15(5页) 附下载

艾为电子(688798)投资要点2024年4月9日,公司发布2023年年度报告。2023年营收/出货...

309.71 KB共5页中文简体

2天前218积分

-

溯联股份 行业景气叠加新项目的逐步推进,公司发展预期向好 华金证券 2024-04-13(7页) 附下载

溯联股份(301397)投资要点事件内容:4月10日晚,公司披露2023年度报告。2023年公司实现...

337.65 KB共7页中文简体

2天前018积分

-

天银机电 持续受益卫星高景气,以旧换新有望拉动主业回升 华金证券 2024-04-12(5页) 附下载

天银机电(300342)事件:2024年4月12日,天银机电发布2023年年报,2023年公司实现营...

302.9 KB共5页中文简体

2天前018积分

-

同益中 产能持续扩张,助力未来成长 华金证券 2024-04-14(6页) 附下载

同益中(688722)投资要点事件:同益中发布2023年年度报告,2023年公司营业收入6.40亿元...

312.32 KB共6页中文简体

2天前018积分

-

瑞芯微行业景气度逐步回暖,RK3576等多款新品发布华金证券2024-04-17 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

311.26 KB共页中文简体

2天前218积分

-

青岛啤酒结构升级延续,成本改善可期华金证券2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

322.36 KB共页中文简体

2天前218积分

-

宁德时代 盈利能力稳定,市场份额提升 华金证券 2024-04-16(5页) 附下载

宁德时代(300750)投资要点事件:公司发布一季报,2024Q1实现营业总收入797.71亿元,同...

294.19 KB共5页中文简体

2天前018积分

-

迈威生物 商业化及产能建设稳步推进,Nectin-4 ADC多管线积极进展 华金证券 2024-04-13(5页) 附下载

迈威生物(688062)投资要点迈利舒上市贡献新增量。公司发布2023年年报。(1)2023年,公司...

319.81 KB共5页中文简体

2天前018积分