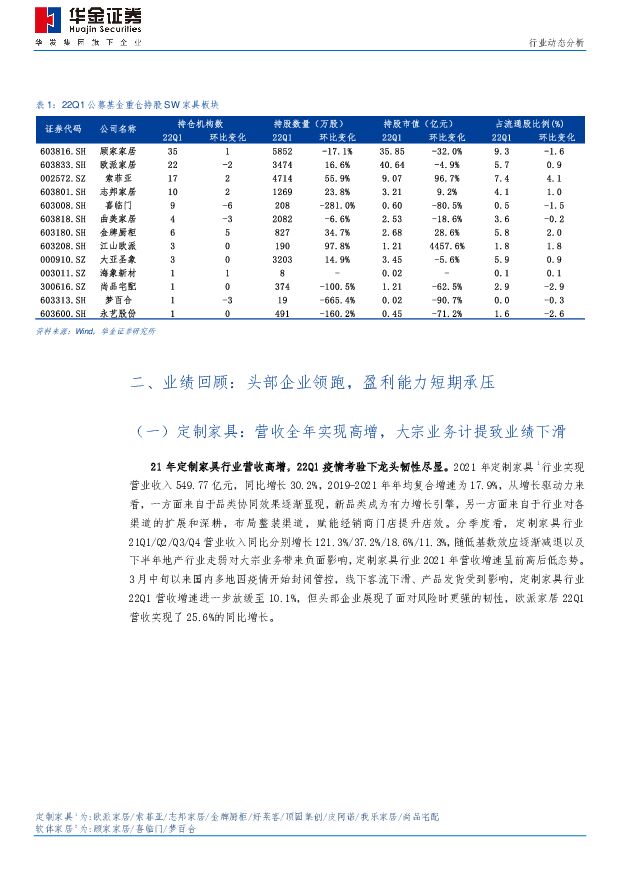

家居21A&22Q1财报综述:盈利能力短期承压,龙头零售业务韧性强华金证券2022-05-05.pdf

摘要:定制家具:营收 21 全年实现高增,大宗业务计提致业绩下滑: 营收方面, 2021年定制家具行业实现营业收入 549.77 亿元,同比增长 30.2%, 2019-2021 年年均复合增速为 17.9%, 22Q1 营收增速放缓至 10.1%,但头部企业展现了面对风险时更强的韧性,欧派家居 22Q1 营收实现了 25.6%的同比增长。业绩方面,受原材料价格上涨、新品类占比提升影响, 行业毛利率承压,叠加大宗业务计提坏账准备,信用/资产减值损失同比大幅增加致使业绩下滑, 2021 年,定制家具行业归母净利润为 28.1 亿元,同比下降 40.9%,销售净利率为 5.1%,同比下滑 6.2pct,其中欧派家居、金牌厨柜、志邦家居由于大宗业务风险管控严格以及采用代理商模式, 2021 年业绩实现稳健增长。软体家居:内销外贸双轮驱动,提价效果有望今年显现: 营收方面, 2021 年软体家居行业实现营业收入 342.53 亿元,同比增长 38.0%, 2019-2021 年年均复合增速为 31.5%,增速连续两年提升, 21Q4 在上年高基数情况下同比增长19.0%。 22Q1,软体家居行业实现营业收入 80.88 亿元,同比增长 16.9%。从增长驱动力来看, 2021 年软体家居行业内销、外销营收同比分别增长 38.9%、34.7%,内外销均表现强劲。 业绩方面,剔除会计准则变动影响, 顾家家居毛利率同比下滑收窄至 1.1pct,喜临门毛利率同比提升 1.5pct,二者均在 2021 年对内销零售业务进行两轮提价,预计随原材料价格边际改善,提价对毛利率的正面影响有望在 2022 年充分显现。 2021 年,软体家居行业归母净利润为 19.5 亿元,同比增长 26.7%, 其中, 顾家家居(剔除 20 年商誉减值影响)、喜临门(剔除影视业务出表影响)归母净利润分别同比增长 25%、 71%,梦百合由于海外业务占比高,净亏损 2.8 亿元。 22Q1 软体家居行业归母净利润为 5.3 亿元,同比增长 0.6%, 扣非净利润 4.6 亿元,同比增长 21%。大家居战略引领行业前行,品类融合打开成长空间: 2021 年,各家居企业新品类增速普遍高于起步品类,根据我们测算,各家居企业新品类增长贡献度普遍约50%,其中欧派家居厨柜产品以外业务的 21 年营收增长贡献度为 74.3%。多品类发展带动家居企业客单值不断提升,根据好莱客 2021 年报,得益于产品品类的补充,公司零售客单价持续保持 10%以上的增速,根据索菲亚 2021 年报, 2021年索菲亚工厂端客单价同比增长 9.6%至 14491 元/单。 继欧派家居在 21 年 9 月发布围绕“整家搭、高颜家”的 29800 元整家定制套餐之后, 多家企业跟进,行业从多品类的布局,进入到整家空间的竞争, 我们认为,进入整家时代,对家居企业研发设计能力、品类整合能力、生产制造能力、交付服务能力均提出更高要求, 行业竞争升级,将加速份额向龙头集中。龙头零售门店提质增效,家居企业重视整装流量入口: 零售业务方面, 2021 年,欧派与索菲亚经销渠道收入增长主要为单店提货额提升贡献,志邦和金牌主要为门店扩张贡献, 2021 年欧派家居、索菲亚厨柜分别净增 52、 14 家,衣柜分别净增 77、 11 家,金牌厨柜、志邦家居厨柜分别净增 166、 175 家,衣柜分别净增197、 253 家, 据我们测算,欧派家居的厨柜、衣柜及配套家具产品单店提货额2021 年分别超过 200、 380 万元,同比增长 18%、 43%, 22Q1 各家居企业受疫情影响,线下开店节奏均有所放缓。大宗业务方面, 受地产行业和精装房开盘数量放缓影响影响,大宗业务营收增速从 21H2 开始放缓, 22Q1 普遍转负。整装业务方面, 欧派、索菲亚整装渠道发展领先。索菲亚 2021 年,整装渠道实现收入 5.29亿元, 22Q1 实现收入 1.27 亿元,同比增长 218%。 2021 年欧派整装大家居业务实现营收 18.71 亿元,同比增长 83.79%。今年 4 月,欧派推出“定制装修一体化”新模式,相较于整家定制产品策略,进一步涵盖了硬装这一环节,消费者一站式家居消费需求能够得到更好解决,相较于整装渠道策略,大家居展示中心距离消费者更近,直接接触终端消费者。投资建议: 从 2008 年以来, SW 家具板块和 SW 房地产板块估值走势趋同,并且基本同步于住宅销售面积当月同比数据,住宅销售面积同比上行期间,板块估值开始不断抬升,住宅销售面积同比下行期间,板块估值承压。 21H2 以来,住宅销售面积当月增速持续为负增长, SW 家具板块估值从 21 年 3 月的 32 倍下降到22 年 4 月的 23 倍,目前已处于历史低位。根据贝壳研究院初步统计,今年以来超过 70 个城市楼市调控政策放宽,政策放松的城市从三线城市传导到二线省会城市,稳增长背景下,政策环境有望继续向好。目前头部家居企业估值普遍处于历史底部,房地产销售数据回暖后,估值向上空间充分。今年 3 月末,家具制造业企业数量上升到 7170 个,亏损比例扩大到 28.7%,与2020 年 4 月疫情之后水平接近。随着以欧派为代表的头部企业引领行业进入大家居时代,家居行业迈入设计、生产、供应链、交付服务等综合能力的比拼,行业竞争升级,市场份额预计将加速向头部企业集中。建议关注家居行业龙头欧派家居、顾家家居、索菲亚,以及渠道规模持续扩张、估值成长性高的喜临门、金牌厨柜、志邦家居。风险提示: 疫情影响超预期;房地产销售数据不及预期;行业竞争加剧;整家推进下销售费用投放超预期;原材料价格大幅波动。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

新能源3月月报:3月行业零售略低于预期,新能源零售渗透率达46% 东吴证券 2024-04-24(12页) 附下载

附下载")

行业景气度跟踪:3月行业零售略低于预期。乘联会口径:3月狭义乘用车产量实现219万辆(同比+5.3%...

714.32 KB共12页中文简体

1天前020积分

-

通灵股份 23年盈利能力持续改善,全球市场空间广阔 华金证券 2024-04-24(5页) 附下载

通灵股份(301168)投资要点事件:公司发布2023年年度报告与2024年一季报,2023年全年,...

293.37 KB共5页中文简体

1天前018积分

-

通灵股份 23年盈利能力持续改善,全球市场空间广阔 华金证券 2024-04-24(5页) 附下载

通灵股份(301168)投资要点事件:公司发布2023年年度报告与2024年一季报,2023年全年,...

293.37 KB共5页中文简体

1天前018积分

-

箭牌家居 公司信息更新报告:2024Q1业绩短期承压,渠道及产品布局持续加速 开源证券 2024-04-24(4页) 附下载

箭牌家居(001322)收入保持稳定增长,竞争加剧影响毛利率短期承压,维持“买入”评级公司2023全...

847.37 KB共4页中文简体

1天前018积分

-

箭牌家居 公司信息更新报告:2024Q1业绩短期承压,渠道及产品布局持续加速 开源证券 2024-04-24(4页) 附下载

箭牌家居(001322)收入保持稳定增长,竞争加剧影响毛利率短期承压,维持“买入”评级公司2023全...

847.37 KB共4页中文简体

1天前018积分

-

合肥百货 2023年报点评:零售&农批稳健增长,盈利显著改善 信达证券 2024-04-24(3页) 附下载

合肥百货(000417)事件:公司发布2023年业绩,实现营收66.88亿元,同增6.13%,归母净...

367.74 KB共3页中文简体

1天前018积分

-

合肥百货 2023年报点评:零售&农批稳健增长,盈利显著改善 信达证券 2024-04-24(3页) 附下载

合肥百货(000417)事件:公司发布2023年业绩,实现营收66.88亿元,同增6.13%,归母净...

367.74 KB共3页中文简体

1天前018积分

-

颀中科技 24Q1业绩同比高增,AMOLED占比稳步提升 华金证券 2024-04-24(5页) 附下载

颀中科技(688352)投资要点公司发布2023年年度报告和2024年第一季度报告。24Q1业绩同比...

305.96 KB共5页中文简体

1天前018积分

-

颀中科技 24Q1业绩同比高增,AMOLED占比稳步提升 华金证券 2024-04-24(5页) 附下载

颀中科技(688352)投资要点公司发布2023年年度报告和2024年第一季度报告。24Q1业绩同比...

305.96 KB共5页中文简体

1天前018积分

-

阳光电源 光储行业龙头地位稳固,持续推进产品服务全球覆盖 华金证券 2024-04-24(5页) 附下载

阳光电源(300274)投资要点事件:公司发布2023年年度报告,2023年全年,公司实现营业收入7...

306.42 KB共5页中文简体

1天前018积分

-

阳光电源 光储行业龙头地位稳固,持续推进产品服务全球覆盖 华金证券 2024-04-24(5页) 附下载

阳光电源(300274)投资要点事件:公司发布2023年年度报告,2023年全年,公司实现营业收入7...

306.42 KB共5页中文简体

1天前018积分

-

霍莱沃 营收稳健利润承压,延伸布局低空及卫星赛道 华金证券 2024-04-24(7页) 附下载

霍莱沃(688682)投资要点事件:2024年4月23日,霍莱沃发布2023年度报告,2023年公司...

303.79 KB共7页中文简体

1天前018积分

-

霍莱沃 营收稳健利润承压,延伸布局低空及卫星赛道 华金证券 2024-04-24(7页) 附下载

霍莱沃(688682)投资要点事件:2024年4月23日,霍莱沃发布2023年度报告,2023年公司...

303.79 KB共7页中文简体

1天前018积分

-

奥普家居 Q1收入加速增长,规划保障分红水平 国投证券 2024-04-24(6页) 附下载

奥普家居(603551)事件:奥普家居公布2023年年报与2024年一季报。公司2023年实现收入2...

820.47 KB共6页中文简体

1天前218积分

-

奥普家居 Q1收入加速增长,规划保障分红水平 国投证券 2024-04-24(6页) 附下载

奥普家居(603551)事件:奥普家居公布2023年年报与2024年一季报。公司2023年实现收入2...

820.47 KB共6页中文简体

1天前018积分

-

轻纺美妆行业周报:2024年3月份社会消费品零售总额增长3.1% 申港证券 2024-04-23(10页) 附下载

附下载")

投资摘要:每周一谈:2024年3月份社会消费品零售总额增长3.1%2024年3月份社会消费品零售总额...

943.65 KB共10页中文简体

2天前220积分

-

浙文互联 营销质效全面提升,数字文化生态初步建立 华金证券 2024-04-23(5页) 附下载

浙文互联(600986)投资要点事件:公司2023年实现营业收入108.18亿元,同比减少26.59...

302 KB共5页中文简体

2天前218积分

-

甬矽电子 产品矩阵持续丰富,积极布局尖端先进封装 华金证券 2024-04-23(5页) 附下载

甬矽电子(688362)投资要点23年产/销量同比增长超30%,24年规模效应有望提升或为盈利贡献正...

314.43 KB共5页中文简体

2天前218积分

-

箭牌家居 智能产品升级持续推进,静待盈利能力回升 国投证券 2024-04-23(5页) 附下载

箭牌家居(001322)事件:箭牌家居发布2023年年度报告和2024年一季报。2023年公司实现营...

861.11 KB共5页中文简体

2天前218积分

-

箭牌家居 2023年报及2024年一季报点评:智能产品持续渗透,竞争加剧毛利率承压 东吴证券 2024-04-23(3页) 附下载

箭牌家居(001322)投资要点事件:公司发布2023年年报及2024年一季报。2023年公司实现营...

513.06 KB共3页中文简体

2天前218积分