食品饮料行业周报:白酒继续结构性分化,大众品拐点将至华鑫证券2022-05-05.pdf

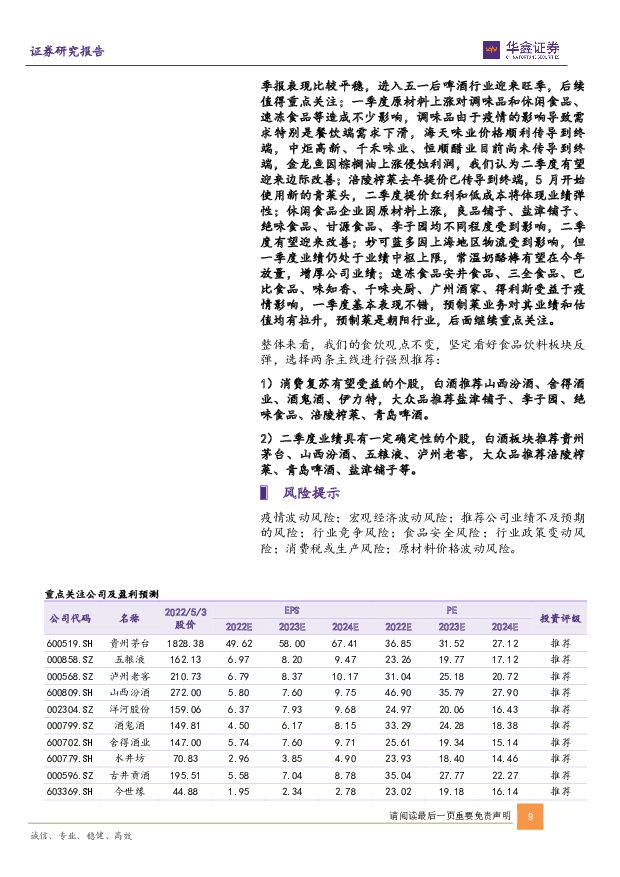

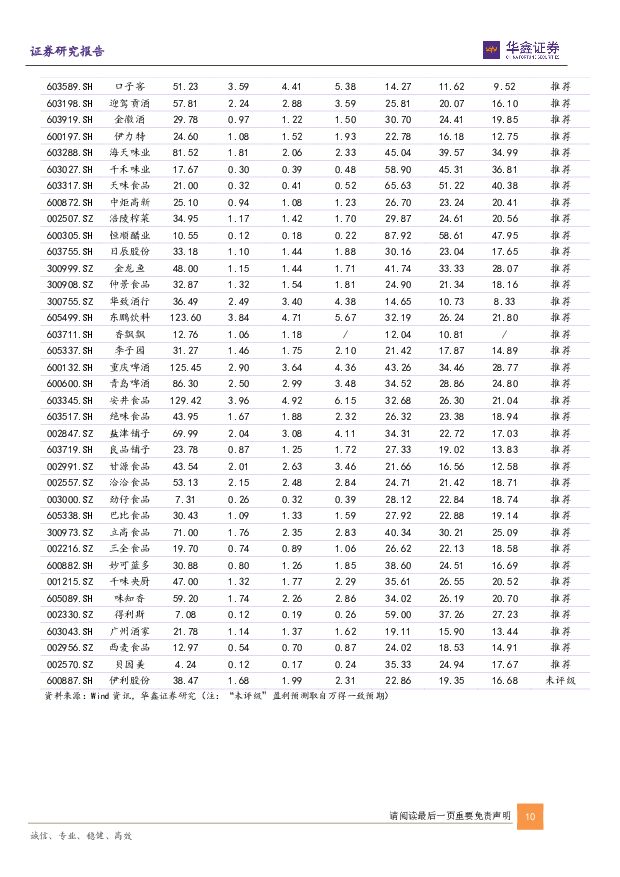

摘要:一周新闻速递行业新闻:统计局:2021年全国居民人均食品烟酒消费支出7178元(+12.2%),占人均消费支出29.8%。3月全国居民消费价格同+1.5%,食品烟酒类价格同-0.3%。公司新闻:1)贵州茅台:i茅台上线腾讯微信平台、新浪微博,保健酒业拟转让白金酒40%股权;2)五粮液:高质量倍增工程一期项目于9日开工,总投资200亿,规划用地3250亩。本周重点信息反馈贵州茅台:2022Q1总营收331.87亿元,同增18.3%;营收322.96亿元,同增18.43%;归母净利润172.45亿元,同增23.58%。2022年经营目标:一是营业总收入较上年度增长15%左右;二是完成基本建设投资69.69亿元。2022Q1茅台酒营收288.60亿元(同增17.4%),系列酒34.28亿元(同增30%)。分渠道,直销渠道108.87亿元,同增128%,占比33%(同增16pct);批发渠道214亿元,同减5%。3月底上线的“i茅台”,目前上线四款产品:53度500ml贵州茅台酒(壬寅虎年)、53度500ml茅台1935、53度375ml*2(壬寅虎年)、53度500ml贵州茅台酒(珍品)。十四五期间,茅台的优化调整是重要看点,主要分为调价格、调产品结构和调渠道结构。价格方面,整茅和散茅批价有望继续收窄,我们预计十四五期间茅台至少提价一次。产品结构方面,我们认为公司将继续调非标产品占比带动吨价提升;系列酒产品结构将持续优化,内部实施“大单品”战略,以茅台王子酒为核心的“1+N”大单品群。渠道结构调整是十四五期间又一重要看点,未来经销商配额将保持不变,公司将重点开拓直营渠道(包括自营、电商、商超及企业团购等渠道)。五粮液:2022Q1营收275.48亿元(同增13.3%),归母净利润108.23亿元(同增16%)。十四五期间集团实现“5111”的发展目标:1)闯进世界500强;2)酒业主业销售收入过千亿;3)多元产业销售收入过千亿;努力打造产品卓越、品牌卓越、创新领先、治理现代的世界一流酒企。股份公司实现“2118”发展目标:1)原酒产能达到20万吨;2)基酒存储能力达到100万吨;3)销售收入突破1000亿;4)利润总额达到800亿。2022年经营目标:营业总收入继续保持两位数稳健增长。未来公司四大看点:1)主品牌“1+3”产品体系不变,持续推进既定战略,高举高打推进经典五粮液发展。2)渠道方面,持续推进团购渠道。进一步拓展北京、上海、广州、深圳、成都、杭州、南京、郑州8个高地市场和14个省会级重点市场。3)系列酒方面,聚焦资源打造尖庄、五粮醇、五粮春、五粮特曲四个全国性战略品牌,十四五期间力争销售额200亿元以上:尖庄目标100亿元,五粮醇和五粮春目标50亿元,五粮特曲目标20亿元。4)当前茅台批价稳步在2500元以上,2022年五粮液批价站稳千元价格带问题不大,有望继续量价齐升,业绩确定性较高。泸州老窖:2022Q1营收63.12亿元(同增26%),归母净利润28.76亿元(同增33%)。2022年经营计划:力争营业收入同增不低于15%。未来公司五大看点:1)品牌端:国窖1573和泸州老窖双品牌战略,国窖1573通过国窖荟等圈层营销;泸州老窖品牌复兴。2)产品端:聚焦五大单品,国窖和特曲持续发力。3)价格端:国窖跟随者策略,未来有望迈入1000元价格带,特曲有望迈入300元价格带。4)渠道端:品牌专营模式效果显著,粗放式向精细化运作转变。公司实施品牌专营模式,设立三大品牌专营公司,产品聚焦精细化运营。5)区域扩张:全国化补短板,持续会战和东进南图并举。公司传统优势区域西南、华中和华北地区合计占比超85%。洋河股份:2022Q1营收130.26亿元,同增23.82%;归母净利润49.85亿元,同增29.07%。2022年经营目标:实现营业收入同增15%以上。2022经营计划:1)产品带动,以“产品线再清晰、主导产品更聚焦、高端产品齐亮相、老名酒新规划”为工作目标;2)营销拉动,实现营销机构下沉,聚焦全国化和高端化;3)品牌推动,坚持“高度占位、高度差异、高度共鸣、高度美誉”的“四高”原则;4)组织驱动,建设二次创业的人才队伍。公司未来四大看点:1)M6+是公司未来动力引擎,通过M6+放量实现两个目标:销售口径和财务口径均超100亿元;2)M3水晶瓶卡位400-500元价格带,有望加快恢复,海之蓝和天之蓝保证基本盘稳定同时价格带上移(预计海之蓝卡位150-200元,天之蓝卡位300-400元);3)复苏双沟品牌,未来双沟销售额有望超100亿;4)当前酱香热下贵州贵酒(洋河于2016年6月收购)有望分一杯羹,获得较快发展。随着M6+逐步成为公司新动力引擎,将继续巩固公司白酒前三甲地位,同时也为公司进入高端酒阵营提供一定机遇。酒鬼酒:2022Q1营业总收入16.88亿元(同增86%);归母净利润5.21亿元(同增94.5%)。内参已成功走出省内,省外招商布局持续进行。华东地区有望成为公司下一个粮仓。公司未来3-5年以规模为重要考核指标,其中内参将发挥动力引擎作用,将全力以赴冲刺短期30亿、中期50亿、长期100亿目标,中期目标实现在即。我们预计未来公司产品结构为内参:酒鬼系列:湘泉=4:5:1。2022年经营计划:产品方面:1)聚焦价值单品,限制、减少低效SKU,强化大单品形象;2)从产品定位、卖点提炼、设计开发、价值链管理到市场策略的逻辑具象化。市场方面:1)渠道上目标大本营市场核心终端“精耕细作”,建设10个亿元省级市场,打造3个5亿以上基地市场,做强基地市场,突破高地市场;2)营销向前台、中台、后台“全面开花”转变,坚持大商优商发展策略。古井贡酒:2022Q1营收52.74亿元(同增27.7%),归母净利润10.99亿元(同增34.9%),扣非10.90(同增36%),一季度业绩超预期。2022年度经营计划:计划营业收入153亿元,同增15.30%;利润总额35.50亿元,同增11.94%。公司已于去年收购省内老明光酒业,意图强化省内龙头地位同时继续收割省内百元以下价格带产品的市场份额。当前千元价位带在扩容上升,公司坚定战略主推次高端古20,同时积极储备高端产品如古香型的年三十。2022年经营举措:1)市场营销方面:坚定“全国化、次高端”的战略,推动产品结构和市场结构再优化。2)信息化建设方面:打造古井“5G+工业互联网”灯塔工厂,全面推进古井数字化转型。3)完善激励机制,继续推广“独立法人制”、“双创平台化”。山西汾酒:2022Q1营收105.30亿元(同增44%),归母净利润37.10亿元(同增70%)。2022年经营目标:力争营收增速25%左右。2022年公司继续聚焦青花系列,高举高打,玻汾继续控量;重点考核三个指标:一是青花汾酒的销量指标,二是青花20的终端指标,三是青花汾酒意见领袖群体的指标。我们认为公司未来五大看点:1)构建2+2品牌,其中第一个2是指汾酒和竹叶青,第二个2是指杏花村品牌和系列级品牌。2)以竹叶青为核心的大健康产业平台,竹叶青是公司未来打造的一个核心品牌,未来有望放量。3)“抓两头强腰部”产品策略下青花系列持续拉升公司品牌力,青花30·复兴版谋求千元价格带放量大单品,玻汾巩固40-60元价格带大单品,强化腰部老白汾和巴拿马产品竞争力。4)区域扩张实施“1357”全国化布局,逐步搭建起31个省区+10个直属管理区营销组织架构,十四五期间省内外营收比重有望从目前的4:6提升至未来的3:7。5)随着公司布局逐步完成,产品结构优化叠加全国化布局深化,规模效应下公司净利率有望从目前的20%以上提升至未来的30%以上。今世缘:2022Q1营收29.88亿元(同增24.7%),归母净利润10.02亿元(同增24.5%)。2022Q1毛利率74.3%(同增1pct),系产品结构持续优化特别是国缘四开升级换代所致。2022Q1净利率33.55%(同减0.1pct),主要系销售费用率同增1.2pct所致。2022年规划:2022年营收目标75亿元-80亿元,即营收增速17%-25%;净利润目标22.5亿元-23.5亿元,即净利润增速11%-16%。股权激励方案有望2022年上半年加快落地。未来公司三大看点:第一,V系列未来十年百亿目标,V3和竞品M6+提前卡位600-700元价格带;第二,苏南地区十四五规划预计近40亿,未来增长空间较大;第三,十四五规划省外占比20%以上,省外扩张是公司打开天花板上行的必选题。口子窖:2022Q1营收13.12亿元,同增11.8%;归母净利润4.85亿元,同增15.53%。十四五期间,公司重点实施“六大提升”计划,继续推进口子产业园一期、二期项目建设,加快实现“百亿口子”战略目标。当前公司渐进式改革需要时间检验:股权激励方面,我们预计股权激励有望2022年实施。产品方面,新增初夏、仲秋和兼香518补充和卡位口子6年、口子10年、口子20年、口子30年之间的价格带。预计兼香518有望成为公司又一个大单品。组织架构上,终端地推人员较以往有明显增加,厂家开始直达终端掌握市场最新动态。渠道上,加强经销商管理考核力度,借助新品初夏和仲秋要求经销商成立新团队进行渠道推广。市场建设方面,严格执行“一地一策”,重点构建团购渠道为主、传统渠道为辅的市场格局。区域扩张方面,省内市场稳固“基本盘”;省外市场,抢抓长三角、京津冀、大湾区等发展机遇,加大团购渠道运作力度,不断扩大省外“增长面”。迎驾贡酒:2022Q1营收15.76亿元,同增37.23%;归母净利润5.5亿元,同增49.07%。公司聚焦“223”营销战略:第一,团队打造上,优化组织架构,优化薪酬方案、激励机制。第二,产品管理上,聚焦生态洞藏系列,打造洞藏产品重点市场,洞藏产品市场份额快速提升。目前洞藏系列中洞6和洞9占比预计80%左右,洞16和洞20未来3-5年有望快速放量。2022年重点推进大师版、洞藏系列产品,特别是洞藏16、20的招商布局。第三,渠道建设上,重点推进渠道重心转移;针对性匹配烟酒行、宴席、酒店、团购等渠道操作方案;加强经销商各渠道精耕细作,增加渠道的广度和深度,协调市场均衡发展;提升单店业绩贡献,深挖渠道网点下线资源,重点培育品鉴顾问和消费带头人。金徽酒:2022Q1营收7.06亿元,同增38.8%;归母净利润1.65亿元,同增43%。2022年目标:公司力争营收25亿元,同增40%。未来公司四大看点:第一,预计省内市占率有望提升至30%以上,源自省内薄弱区域如甘肃西部地区持续补短板和收割省内其他小品牌份额;第二,百元以上产品占比持续提升,未来有望提至60%以上;第三,省外拓展主要策略为“梯次滚动发展,不对称营销”,大西北地区有望加速扩张,提升市场份额;第四,公司重新推出“陇南春”品牌,定位次高端以上产品,目前酒体已准备完毕,未来该产品有望放量。伊力特:2022Q1营收6.24亿元(同增15%),归母1.08亿元(同减17.6%)。2022年经营目标:力争23.50亿元(同增21.3%),利润总额5.5亿元(同增20%)。目前公司伊力特可克达拉市技术研发中心及配套设施建设项目、可克达拉市伊力特酿酒分厂搬迁技术技改项目、伊力特总部酿酒技术技改建设项目均已全面竣工,酿酒四厂包装车间全自动包装生产线首批产品下线,酿酒五厂正式出酒。年产5000吨小曲酒车间出酒,填补公司清香型产品空白。公司拟在新疆生产建设兵团第三师四十一团草湖经济技术开发区建设伊力特草湖酒文化产业园,占地规模约130亩,投资2.93亿元。年度内计划在酿酒五厂投资2100万元新建陶坛储酒库,建筑面积5000平方米,储酒能力1150吨。投资1100万元新建酿酒三厂窖泥培养车间,建筑面积1260平方米,新建酿酒四厂、五厂水循环系统。海天味业:2022Q1实现营收72.10亿元(+0.72%),归母净利润18.29亿元(-6.

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

食品饮料行业周度市场观察2024年第17周 艾瑞股份 2024-04-23(10页) 附下载

附下载")

本周看点:2024年,餐饮市场靠“卷”才有未来?2024食材产业趋势:聚焦大单品、布局预制菜饮料营养...

1.09 MB共10页中文简体

1天前220积分

-

酒行业周度市场观察2024年第17周 艾瑞股份 2024-04-23(10页) 附下载

附下载")

本周看点:白酒行业的舆论环境聚焦大众酒,触摸大市场,看见大未来国产威士忌大爆发行业环境:1.从业绩高...

1.12 MB共10页中文简体

1天前120积分

-

基础化工行业周报:尿素甘氨酸等涨幅居前,建议继续关注轮胎、油气开采板块 华鑫证券 2024-04-23(29页) 附下载

投资要点尿素甘氨酸等涨幅居前,顺丁橡胶原油等跌幅较大周环比涨幅较大的产品:硫磺(高桥石化出厂价格,6...

916.62 KB共29页中文简体

1天前220积分

-

巴比食品 Q1团餐回暖,新开店稳步推进 国金证券 2024-04-23(4页) 附下载

巴比食品(605338)事件2024年4月23日公司披露2024一季报,1Q24实现营业收入3.54...

1.36 MB共4页中文简体

1天前218积分

-

东鹏饮料 新品势能充沛,Q1扣非超预期 国金证券 2024-04-23(4页) 附下载

东鹏饮料(605499)4月22日公司发布2024年一季报,报告期内公司实现营业收入34.82亿元,...

910.43 KB共4页中文简体

1天前018积分

-

东鹏饮料 东鹏饮料2024年一季报点评:全线产品延续高增,全国化步伐提速 上海证券 2024-04-23(4页) 附下载

东鹏饮料(605499)投资摘要事件概述4月22日,公司发布2024年第一季度报告,公司实现营业收入...

754.54 KB共4页中文简体

1天前218积分

-

东鹏饮料 公司信息更新报告: 开局良好,新品可期 开源证券 2024-04-23(4页) 附下载

东鹏饮料(605499)开局势头强劲,新品表现突出公司2024Q1营收34.82亿元、同比+39.8...

655.79 KB共4页中文简体

1天前218积分

-

巴比食品 2024年一季报点评:门店业务稳健增长,团餐业务加速 东吴证券 2024-04-23(4页) 附下载

巴比食品(605338)投资要点事件:公司发布2024年一季报:2024Q1公司实现营收3.54亿元...

581.99 KB共4页中文简体

1天前218积分

-

东鹏饮料 Q1表现超预期,实现开门红 中邮证券 2024-04-23(5页) 附下载

东鹏饮料(605499)事件公司发布2024年一季报,2024年Q1实现营业总收入/归母净利润/扣非...

481.52 KB共5页中文简体

1天前218积分

-

东鹏饮料 东鹏饮料24Q1点评:主业新品双高增超预期 华安证券 2024-04-23(4页) 附下载

东鹏饮料(605499)主要观点:公司发布24Q1季报:Q1:营收34.8亿(+39.8%),归母6...

459.09 KB共4页中文简体

1天前218积分

-

华安鑫创 公司事件点评报告:全链条转型先发制人,静待产能爆发 华鑫证券 2024-04-23(5页) 附下载

华安鑫创(300928)事件华安鑫创发布2023年年报:2023年公司实现营业收入9.61亿元(同比...

326.9 KB共5页中文简体

1天前218积分

-

东鹏饮料 双轮驱动高增延续,区域扩张初显成效 华福证券 2024-04-23(3页) 附下载

东鹏饮料(605499)事件:东鹏饮料发布2024年第一季度报告,公司24Q1实现营收34.82亿元...

380.28 KB共3页中文简体

1天前218积分

-

东鹏饮料 新品持续放量,推进全国扩张 国联证券 2024-04-23(3页) 附下载

东鹏饮料(605499)事件:公司发布2024年一季报,2024Q1实现营业收入34.82亿元,同比...

357.98 KB共3页中文简体

1天前218积分

-

东鹏饮料 公司事件点评报告:强动销成业绩高增引擎,新品提速动力充足 华鑫证券 2024-04-23(5页) 附下载

附下载")

东鹏饮料(605499)事件2024年4月22日,东鹏饮料发布2024年一季报。投资要点强动销带来业...

329.9 KB共5页中文简体

1天前218积分

-

百克生物 公司事件点评报告:带状疱疹带动业绩增长,流感疫苗剂型升级在即 华鑫证券 2024-04-23(5页) 附下载

附下载")

百克生物(688276)事件百克生物股份发布公告:2024Q1公司实现营业总收入2.70亿元,同比增...

334.52 KB共5页中文简体

1天前218积分

-

爱普股份 公司事件点评报告:四季度业绩承压,成本优化利好毛利 华鑫证券 2024-04-23(5页) 附下载

爱普股份(603020)事件2024年04月22日,爱普股份发布2023年年报。投资要点四季度业绩承...

332.62 KB共5页中文简体

1天前218积分

-

食品饮料周报(24年第15周):白酒分红比率或存上修空间,建议关注一季报高增长标的 国信证券 2024-04-22(23页) 附下载

:白酒分红比率或存上修空间,建议关注一季报高增长标的 国信证券 2024-04-22(23页) 附下载")

核心观点本周食品饮料板块上涨0.69%,跑输上证指数0.83pct。本周食品饮料板块涨幅前五分别为安...

2.47 MB共23页中文简体

2天前220积分

-

食品饮料行业周报:经销商大会密集召开,关注年报季报业绩表现 德邦证券 2024-04-22(18页) 附下载

附下载")

投资要点:白酒:经销商大会传递增长信心,关注年报季报业绩表现。本周社零数据发布,2024年3月份,社...

2.15 MB共18页中文简体

2天前220积分

-

医药行业周报:高增长方向逐步明确 华鑫证券 2024-04-22(34页) 附下载

附下载")

1.进入1季度业绩披露期,关注高增长方向4月下旬是业绩披露的高峰期,2024年高增长方向也逐步可见。...

1.32 MB共34页中文简体

2天前220积分

-

食品饮料行业周报:板块结构性增长,金徽燕京等表现优异 上海证券 2024-04-22(22页) 附下载

附下载")

投资要点:本周行业要闻:1)金徽酒发布2024年第一季度报告:24Q1,公司实现营收10.76亿,同...

1.6 MB共22页中文简体

2天前220积分