农林牧渔行业深度:生猪养殖:规模化趋势延续,深度亏损+资金压下静待周期反转国盛证券2022-05-05.pdf

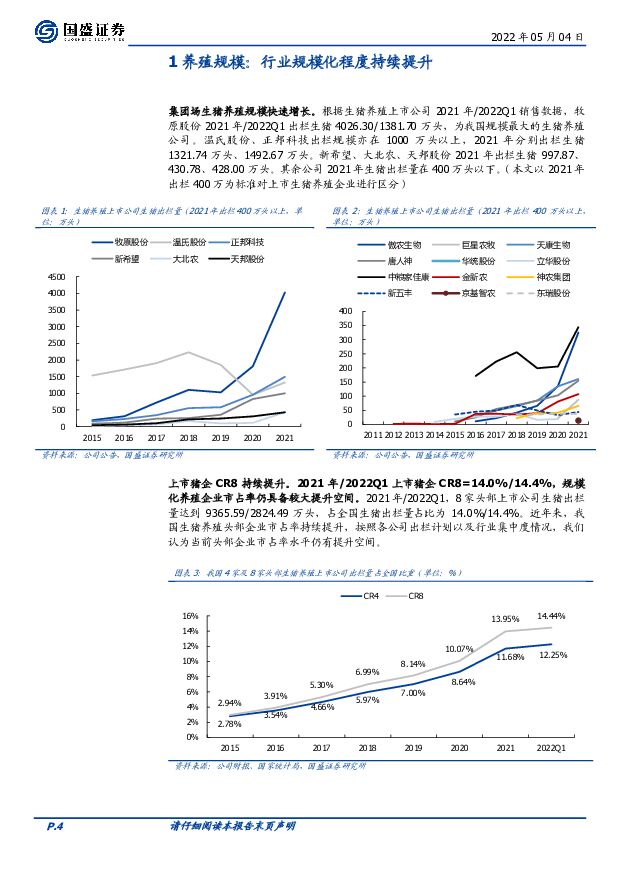

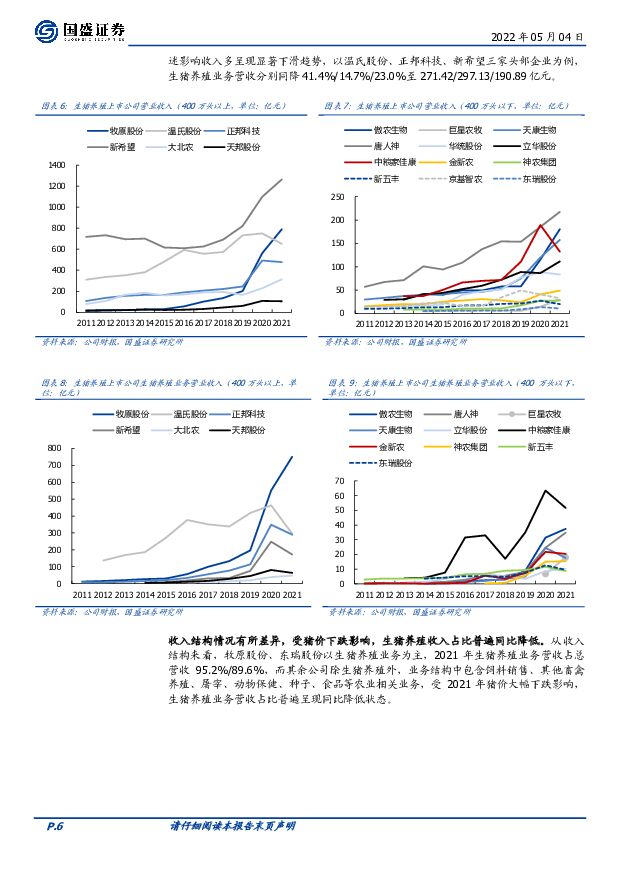

摘要:养殖规模:行业规模化程度持续提升。2020年/2021年/2022Q1,前8家头部上市公司出栏量达到5386.1/9365.6/2824.5万头,占全国生猪出栏量10.7%/14.0%/14.4%,行业规模化养殖趋势延续,集中度持续提升,其中牧原股份2021年出栏市占率提升至6.0%(yoy+2.6PCTs),作为我国生猪养殖最大规模企业出栏量仍保持快速增长。盈利水平:行业深度亏损已延续至2022Q1。①收入端:除牧原股份、大北农出栏量翻倍以上支撑下,多数上市猪企受猪价下跌拖累收入显著下滑。②成本端:不同企业间养殖成本差异较大,多数企业2021年成本压力加重或完全成本高于17元/公斤,预计普遍高于行业成本线。③利润端:2021年除牧原股外其余企业生猪养殖均处于深度亏损状态,而2022Q1全行业均进入深度亏损状态,预计头均亏损在300~800元/头。资金情况:目前行业资金状况普遍紧张。①资本开支:2020年行业资本开支创历史高位,全年18家猪企资本开支合计达1448亿元,同比增长191.7%,2021~2022Q1随猪价走低资本开支环比减少。②资产负债率:2021年负债率普遍处于60%以上高位,资金链紧张,2022Q1进一步加剧。③偿债能力:部分企业净资产/有息负债小于0.5,面临较大偿债压力。④现金流:2020~2022年4月,18家猪企共计完成再融资561.19亿元,对现金流形成一定补充,但深度亏损状态下大部分企业经营活动产生的现金流量净额在2022Q1已转负,现金流压力仍较大。产能:2020年以来积极扩展,行业去化主要由散户贡献。①生产性生物资产:资本开支推动产能扩张,叠加2020年能繁高价,生产性生物资产显著增加,而2021年随猪价下跌下跌、产能替换以及部分减值计提,账面值有所回落,能繁数量整体稳中小幅调整,行业产能去化主要由中小散户贡献。②固定资产及在建工程:随产能持续扩张,行业固定资产增长显著,而随资本开支逐季度收窄,在建工程投入规模亦有所放缓。投资建议:重视资金状况,不确定性中寻找确定性。本轮周期影响因素有所增加,中期看周期反转时间存在一定不确定性,价格预计以震荡为主,且下半年价格中枢或高于上半年,我们认为产能去化仍将继续,而周期反转时间或延后。其中成本优势显著、现金相对充裕的养殖企业顺利度过周期相对底部确定性更强,叠加出栏规模增长与成本优化,更有望享受周期反转红利。重点推荐:温氏股份,建议关注:牧原股份、唐人神、巨星农牧、傲农生物、新五丰、天邦股份、天康生物。风险提示:突发疫病或自然灾害、新冠疫情反复、猪价反转不及预期等

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

房地产数据背后的地产基建图景(七):地产基本面延续下行趋势,基建投资维持稳健增长 国信证券 2024-04-23(27页) 附下载

:地产基本面延续下行趋势,基建投资维持稳健增长 国信证券 2024-04-23(27页) 附下载")

核心观点房地产:基本面各项指标均延续下行趋势,板块行情启动仍待销售复苏1.销售:3月销量降幅略有收窄...

2.54 MB共27页中文简体

4小时前020积分

-

农林牧渔行业报告:短期猪价微跌,不影响周期上行趋势 中邮证券 2024-04-23(12页) 附下载

行情回顾:持续调整本周申万农林牧渔行业指数累计跌0.86%,在31个一级行业中排第15。本周养殖板块...

767.51 KB共12页中文简体

4小时前020积分

-

互联网行业AIGC行业趋势:强调应用落地,多模态是大势所趋 浦银国际证券 2024-04-23(4页) 附下载

近期,我们参加了数场关于中国生成式人工智能的行业交流会。大模型风向逐渐从去年关注参数规模转向更加强调...

798.17 KB共4页中文简体

4小时前220积分

-

同力股份 公司深度报告:非公路宽体自卸车头部企业,露天煤矿渗透率提升、叠加大型化趋势、出海发力助力公司增长 国海证券 2024-04-23(44页) 附下载

同力股份(834599)投资要点:非公路宽体自卸车首创者和领跑者。同力股份是国内第一批研发、生产非公...

2.63 MB共44页中文简体

4小时前018积分

-

长盈通 2024年一季报点评:1Q24营收同比增长148%;订单边际改善趋势显著 民生证券 2024-04-23(3页) 附下载

长盈通(688143)事件:4月22日,公司发布2024年一季报,1Q24实现营收5705万元,YO...

703.92 KB共3页中文简体

4小时前018积分

-

农业行业周报:建议重视融资端对生猪产能去化趋势的影响 山西证券 2024-04-22(20页) 附下载

附下载")

本周(4月15日-4月21日)沪深300指数涨跌幅为1.89%,农林牧渔板块涨跌幅为-0.86%,板...

4.32 MB共20页中文简体

1天前220积分

-

有色金属行业周报:基建预期增强,黄金ETF持仓回升,板块上行趋势不变 中泰证券 2024-04-22(39页) 附下载

投资要点【本周关键词】:国内Q1GDP超预期,基建预期增强,黄金ETF持仓环比增加投资建议:趋势的延...

1.78 MB共39页中文简体

1天前220积分

-

家用电器24W16周观点:社零点评,3月社零+3.1%,可选品类复苏趋势延续 华福证券 2024-04-22(14页) 附下载

投资要点:3月社零+3.1%,可选品类复苏趋势延续,家电、服饰表现靓丽3月社会零售额实现3.9万亿元...

3.38 MB共14页中文简体

1天前220积分

-

农林牧渔行业研究:产能持续去化,重视猪周期投资机会 国金证券 2024-04-22(14页) 附下载

行情回顾:本周(2024.4.13-2024.4.19)农林牧渔(申万)指数收于2592.53点(-...

1.75 MB共14页中文简体

1天前220积分

-

农林牧渔行业2024年第15周周报:布局大周期,重视生猪板块投资机会! 天风证券 2024-04-22(15页) 附下载

1、生猪板块:猪价反转趋势不改,重视大周期!1)猪价震荡调整。截至4月20日,全国生猪均价15.06...

1.66 MB共15页中文简体

1天前220积分

-

农林牧渔行业周报:静待周期反转,布局养殖右侧和后周期 国投证券 2024-04-22(13页) 附下载

生猪养殖:短期内猪价难有大幅波动,需关注供需博弈变化价格端:本周生猪均价15.11元/kg,周环比-...

866.93 KB共13页中文简体

1天前020积分

-

纺织服装行业周报:纺服&零售周报,3月社零同比+3.1%,制造端拐点向上趋势明确 太平洋 2024-04-22(16页) 附下载

报告摘要年报披露期:本周百隆东方、小商品城、科思股份、新澳股份、珀莱雅发布23年年报(及一季报)。1...

2 MB共16页中文简体

1天前220积分

-

王府井 2023业绩拨云见日,奥莱业态趋势向好 国投证券 2024-04-22(5页) 附下载

王府井(600859)公司发布2023年年度报告:(1)2023年:公司实现营业收入122.24亿元...

728.73 KB共5页中文简体

1天前218积分

-

顺络电子 Q1延续景气趋势,持续看好新业务放量成长 天风证券 2024-04-22(4页) 附下载

顺络电子(002138)事件:公司发布2024年一季报,24Q1公司实现营收12.59亿元,yoy+...

749.79 KB共4页中文简体

1天前218积分

-

金徽酒 金徽酒24年一季报点评:省内引领消费升级趋势 华安证券 2024-04-22(4页) 附下载

附下载")

金徽酒(603919)主要观点:公司发布2024一季报:24Q1:收入10.76亿(+20.4%),...

367.69 KB共4页中文简体

1天前418积分

-

捷佳伟创 业绩保持高增趋势,盈利能力进一步提升 中泰证券 2024-04-22(6页) 附下载

捷佳伟创(300724)投资要点事件:公司发布2023年年报,2023年实现营业收入87.33亿元,...

416.4 KB共6页中文简体

1天前118积分

-

春风动力 2023年年报&2024年一季报点评:24Q1业绩好于预期,把握海内外消费新趋势 东吴证券 2024-04-22(3页) 附下载

附下载")

春风动力(603129)投资要点公告要点:公司发布2023年年报及2024年一季报:2023Q4公司...

475.44 KB共3页中文简体

1天前418积分

-

【粤开宏观】中国出口的全球份额(2001-2023):趋势、结构及展望 粤开证券 2024-04-22(18页) 附下载

摘要近年来市场对中国出口份额的变化愈发关注。一方面,出口份额反映中国出口竞争力;另一方面,产业外迁、...

1.53 MB共18页中文简体

1天前215积分

-

农林牧渔行业周报:生猪出栏均重升至126.67公斤,Q1白羽祖代更新29万套 华安证券 2024-04-21(50页) 附下载

附下载")

主要观点:生猪价格周环比跌至14.95元/公斤,生猪出栏均重升至126.67公斤①生猪价格周环比下跌...

2.64 MB共50页中文简体

2天前120积分

-

农产品研究跟踪系列报告(105):统计局公布2024Q1末能繁存栏环比去化3.6%,看好生猪下半年景气上行 国信证券 2024-04-21(27页) 附下载

:统计局公布2024Q1末能繁存栏环比去化3.6%,看好生猪下半年景气上行 国信证券 2024-04-21(27页) 附下载")

核心观点周度农产品价格跟踪:猪价略有调整,看好下半年景气上行。生猪:本周商品猪价和仔猪价格环比下跌。...

2.11 MB共27页中文简体

2天前320积分