汽车行业周报:多地出台促汽车消费措施东莞证券2022-05-05.pdf

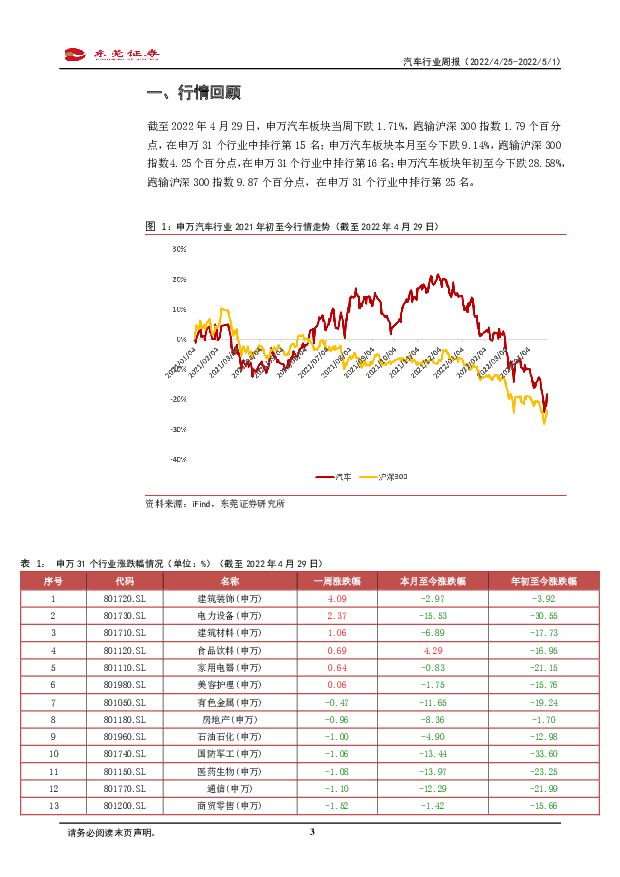

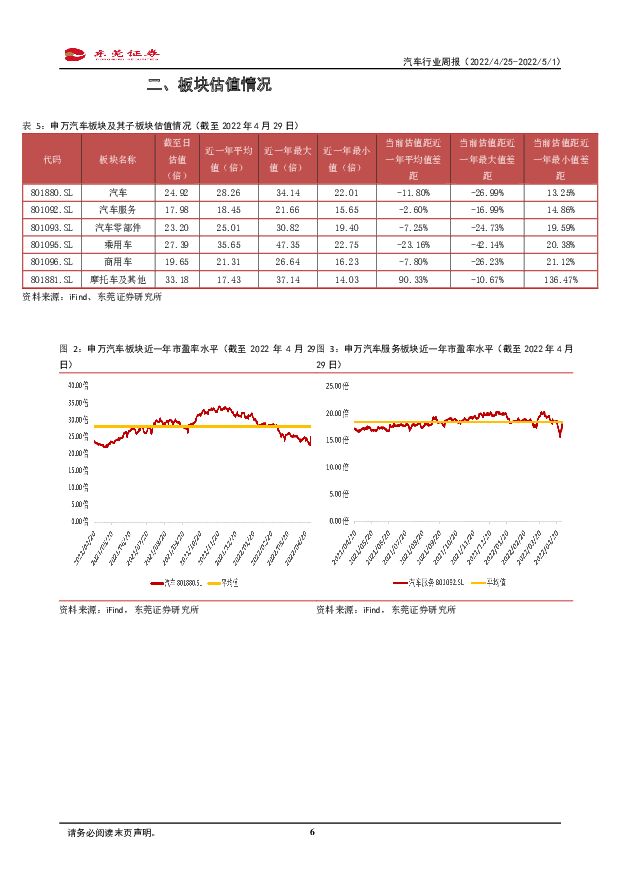

摘要:投资要点:行情回顾:截至2022年4月29日,申万汽车板块当周下跌1.71%,跑输沪深300指数1.79个百分点,在申万31个行业中排行第15名。申万汽车行业的5个子板块中,乘用车和摩托车及其他两个子板块上涨,其余子板块均下跌。具体表现如下:乘用车板块上涨1.56%,摩托车及其他板块上涨0.02%,汽车零部件板块下跌3.07%,商用车板块下跌5.28%,汽车服务板块下跌6.95%。周涨幅排名前三的公司为文灿股份、春风动力、富临精工,涨幅分别达26.17%、19.46%和16.78%。周跌幅排名前三的公司为长华股份、联明股份、浩物股份,跌幅分别为26.85%、24.03%和22.05%。估值方面,截至4月29日,申万汽车板块PETTM为25倍,处于近五年65.10%和近十年77.54%分位;子板块方面,汽车服务板块PETTM为18倍,汽车零部件板块PETTM为23倍,乘用车板块PETTM为27倍,商用车板块PETTM为20倍。汽车行业周观点:本周汽车板块继续走低,跑输沪深300,在申万一级行业中表现居中。中国汽车流通协会发布数据显示,4月中国汽车经销商库存预警指数为66.4%,同比上升10个百分点,环比上升2.8个百分点,库存预警指数位于荣枯线之上,汽车流通行业处于不景气区间。疫情因素对4月的汽车产销数据仍构成负面影响。4月中下旬开始上海、吉林等地的汽车产业链已逐步复工复产,同时,近日广东、沈阳等地出台了促进汽车消费补贴措施。汽车产业作为国家实现稳增长预期目标的重点支持产业之一,随着疫情防控稳定,产业链重新被激活,疫情后产销将回补,后续汽车产销量大概率将边际好转,带动零部件需求回升。板块在疫情冲击后,估值回落至历史中枢,建议关注积极把握汽车电动化智能化发展机遇的优质零部件供应商:拓普集团(601689)、德赛西威(002920)、华阳集团(002906)、伯特利(603596)、文灿股份(603348)。风险提示:汽车产销量不及预期风险,原材料价格大幅上涨风险,俄乌冲突对全球汽车产业链冲击风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

有色金属行业周报:矿端供给扰动持续,以旧换新政策提振下游消费需求 国投证券 2024-04-29(19页) 附下载

附下载")

工业金属:国内以旧换新政策提振需求,美国通胀韧性仍存国内方面,商务部、财政部等7部门联合印发《汽车以...

1.71 MB共19页中文简体

5小时前5820积分

-

新能源汽车行业周报:年报季接近尾声,汽车以旧换新政策印发 华鑫证券 2024-04-29(37页) 附下载

年报季接近尾声,重点关注高业绩兑现度标的:本周产业链企业密集发布年报及一季报,受制于行业竞争加剧,锂...

1.65 MB共37页中文简体

5小时前39620积分

-

电力设备行业跟踪周报:汽车补贴政策落地,电动车销量提速可期 东吴证券 2024-04-29(49页) 附下载

投资要点电气设备6430上涨1.04%,表现强于大盘。发电设备涨2.99%,核电涨2.17%,风电涨...

4.33 MB共49页中文简体

5小时前21420积分

-

新能源动力系统行业周报:七部门联合印发汽车以旧换新细则,宁德时代发布神行PLUS 山西证券 2024-04-29(4页) 附下载

新闻七部门联合印发《汽车以旧换新补贴实施细则》:4月26日,商务部、财政部、国家发展改革委、工业和信...

427.01 KB共4页中文简体

5小时前58320积分

-

汽车行业周报:特斯拉发布2024Q1财报,汽车以旧换新细则确定,华为乾崑智能汽车解决方案亮相 华鑫证券 2024-04-29(16页) 附下载

投资要点特斯拉公布2024Q1财报,新车周期提前,位于两次增长浪潮之间特斯拉2024Q1营收承压,毛...

1.12 MB共16页中文简体

5小时前76020积分

-

汽车及汽车零部件行业研究周报:以旧换新政策超预期,汽车景气度有望迎拐点 国金证券 2024-04-29(13页) 附下载

本周行业重要变化:1)锂电:4月26日,氢氧化锂报价9.95万元/吨,较上周持平;碳酸锂报价11.2...

996.93 KB共13页中文简体

5小时前78220积分

-

汽车以旧换新政策解读:补贴细则正式落地,助推新能源车市场需求释放 浦银国际证券 2024-04-29(7页) 附下载

4 月 26 日,商务部、财政部等 7 部门联合印发的《汽车以旧换新补贴实施细则》对外发布,明确了汽...

923.18 KB共7页中文简体

5小时前33620积分

-

汽车行业周报:以旧换新补贴政策正式落地,乘用车零售有望回暖 东海证券 2024-04-29(12页) 附下载

投资要点:本周汽车板块行情表现:本周沪深300环比上涨1.20%;汽车板块整体上涨2.42%,涨幅在...

649 KB共12页中文简体

5小时前13020积分

-

汽车行业点评:《汽车以旧换新补贴实施细则》对汽车行业影响分析 国信证券 2024-04-29(12页) 附下载

事项:事件: 2024 年 4 月 26 日, 商务部、 财政部等 7 部门关于印发《汽车以旧换新补...

474.1 KB共12页中文简体

5小时前93320积分

-

汽车:汽车智能化加速渗透,自动驾驶市场潜力巨大 深圳汉鼎智库咨询服务 2024-04-29(4页) 附下载

自动驾驶是一种技术,它允许汽车在没有任何人类主动操作的情况下,自动安全地完成驾驶任务。自动驾驶汽车依...

479.19 KB共4页中文简体

5小时前22320积分

-

汽车行业点评报告:政策如期落地,以旧换新补贴有望推升行业销量 开源证券 2024-04-29(3页) 附下载

七部委发布《汽车以旧换新补贴实施细则》2024年4月26日,商务部、财政部、国家发改委、工业和信息化...

388.62 KB共3页中文简体

5小时前51220积分

-

汽车行业点评:报废更新细则出台,释放消费观望情绪 华安证券 2024-04-29(3页) 附下载

事件4 月 26 日,商务部、财政部等 7 部门联合发布《汽车以旧换新补贴实施细则》,指出自细则印发...

304.47 KB共3页中文简体

5小时前95020积分

-

计算机行业:北京发布算力基础设施建设方案,重庆宣布举行低空飞行消费周活动 平安证券 2024-04-29(11页) 附下载

行业要闻及简评:1)北京发布算力基础设施建设方案,加大智能算力投入并加快生态自主化进程。4月25日,...

729.67 KB共11页中文简体

5小时前55420积分

-

房地产行业研究周报:中金印力消费REIT将于下周二上市 中泰证券 2024-04-29(19页) 附下载

一周行情回顾本周REITs指数上涨3.05%。沪深300累计上涨1.20%,中证500指数上涨1.0...

1.81 MB共19页中文简体

5小时前57120积分

-

2024北京车展调研:新时代·新汽车 浦银国际证券 2024-04-29(7页) 附下载

2024年4月25日,第十八届北京国际汽车展览会在中国国际展览中心正式开启。时隔四年,北京车展再度回...

1.42 MB共7页中文简体

5小时前45620积分

-

钢铁行业周度报告:库存持续走低,钢价震荡上行,螺纹消费小幅改善 华宝证券 2024-04-29(9页) 附下载

供应:本周高炉开工率回升,螺纹、线材、中厚板产量均有增量,热卷、冷轧产量小幅回落。本周高炉开工率(样...

727.7 KB共9页中文简体

5小时前62820积分

-

电子行业周报:海外大厂AI投入超预期,汽车以旧换新补贴落地 国投证券 2024-04-29(13页) 附下载

海外大厂资本开支指引超预期, AI 相关需求强劲:本周海外大厂陆续发布最新季度财报,多家巨头资本开支...

1008.42 KB共13页中文简体

5小时前51620积分

-

宇瞳光学 公司信息更新报告:主营安防业务改善,汽车电子放量增长 开源证券 2024-04-29(4页) 附下载

宇瞳光学(300790)2024年一季报业绩超预期,看好安防回暖以及汽车业务增长,维持买入评级公司2...

869.94 KB共4页中文简体

5小时前90018积分

-

世运电路 世运电路:24Q1业绩高增,汽车+数通驱动公司未来高成长 中泰证券 2024-04-29(4页) 附下载

世运电路(603920)投资要点事件概述公司发布2023年报及一季报,2023年公司实现营收45.1...

460.53 KB共4页中文简体

5小时前72018积分

-

鹏鼎控股 公司信息更新报告:消费电子行业逐步复苏,公司业绩有望持续改善 开源证券 2024-04-29(4页) 附下载

鹏鼎控股(002938)2024Q1业绩同比显著改善,伴随消费电子行业复苏,维持“买入”评级2024...

832.28 KB共4页中文简体

5小时前55618积分