地产&物业年报综述:地产利润率回归常态,物业独立性有待定价国金证券2022-05-05.pdf

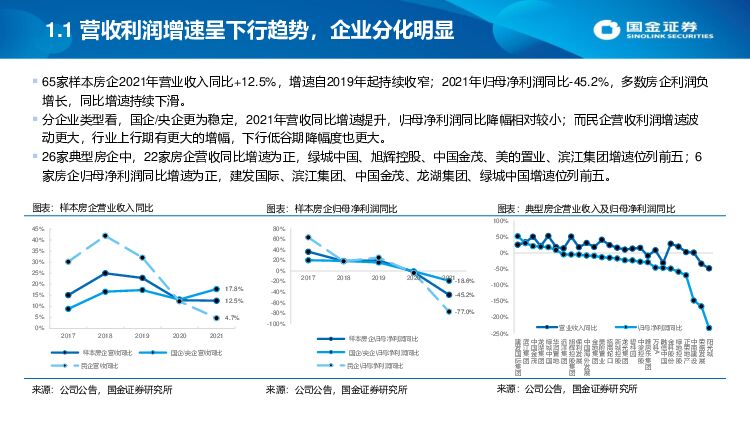

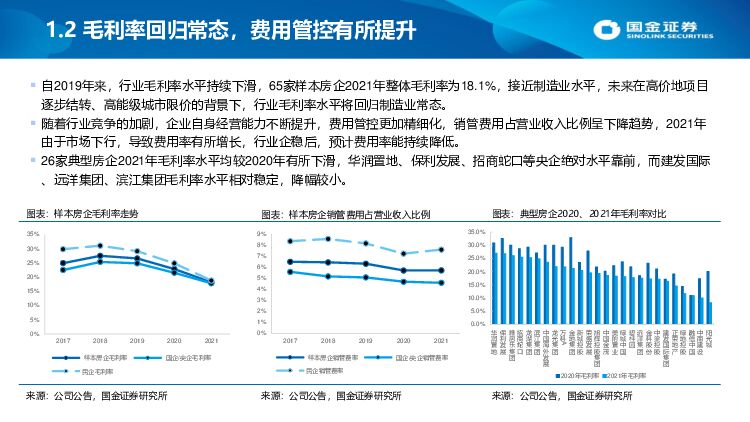

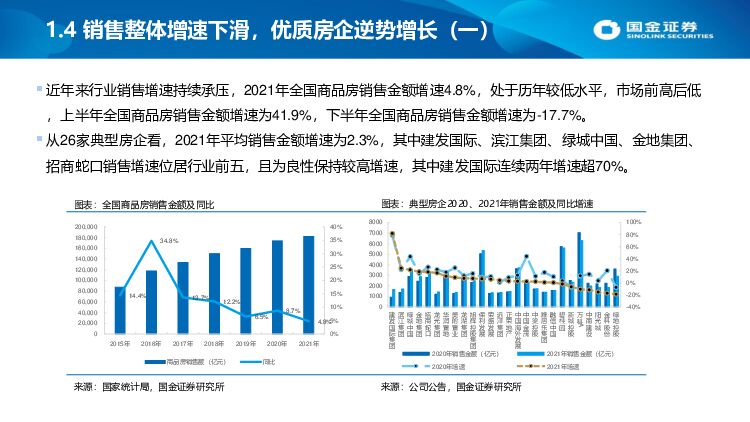

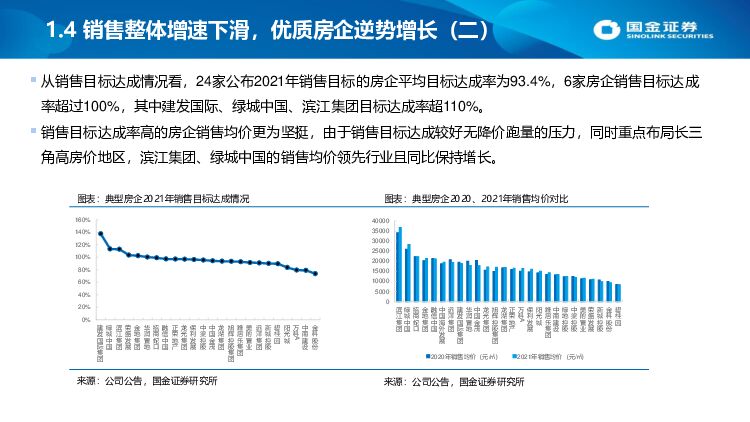

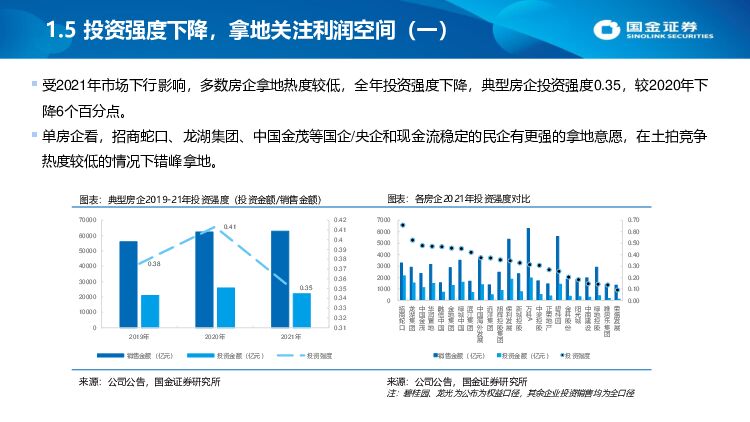

摘要:地产板块:行业利润率回归常态,寻找确定性机会营收利润增速呈下行趋势,企业分化明显。样本房企2021年营业收入同比+12.5%,归母净利润同比-45.2%,多数房企利润负增长,同比增速持续下滑;整体毛利率下滑至18.1%,接近制造业水平,未来将回归制造业常态水平;费用管控更加精细化,销管费用占营业收入比例呈下降趋势。国企央企稳定性更高,营收利润波动幅度相对较小,民企整体合同负债占比营收比例较高,业绩弹性大。销售投资整体下滑,优质房企逆势增长。2021年全国商品房销售金额增速4.8%,处于历年较低水平,典型房企平均销售金额增速为2.3%;多数房企拿地热度较低,全年投资强度下降,典型房企投资强度0.35,较2020年下降6个百分点;优质房企在销售投资低迷的大势下,凭借投资布局、产品服务等逆势增长。降负缩表或成主流,融资成本持续下降。典型房企资产总额与有息负债规模增速均持续下滑,多数房企选择降负缩表;2021年典型房企融资成本5.49%,较2020年下降21BP,呈持续下降态势。物业板块:高增长抗周期性强,物业独立性有待定价收入利润高增,抗周期特性突显。50家上市物管公司2021年收入同比增长46.5%;归母净利润同比增长45.6%。各业务中社区增值服务发展最快,收入利润占比持续提升。员工成本变动趋势或可作为财务权独立的参考指标。部分民营物管公司的关联房企2021年员工成本有所减少或仅小幅增长,而物业公司的收入和员工成本都保持较大增幅度,体现物业公司的财务独立。关联房企稳健程度主导物业板块估值,未来独立运营能力强的物企估值有望修复。我们认为目前完全根据关联房企稳健程度来定价物业板块的情况并不完全合理。之所以这样定价,是因为市场对民营物企的独立性并未真正认清,或者说从报表端尚未能精准辨识。我们认为从长期发展来看,具备独立运营能力的优质物企的盈利质量较高,未来增长的确定性也较高,估值有望修复。投资建议:目前房地产行业销售投资相对低迷,中央已对行业调控积极定调,预计大范围多维度的宽松措施将持续出台,我们认为基本面良好的一二线、长三角城市市场将率先企稳回暖。地产板块,看好销售投资逆市增长、未来业绩确定性强,且重点布局优质城市的企业,推荐绿城中国、建发国际、滨江集团。物业板块,看好物管业务有密度、增值服务发展好的民营物管公司,推荐金科服务,碧桂园服务。风险提示:调控宽松不及预期;疫情影响政策落地和市场恢复;地产销售恢复速度低于预期;增值服务发展不顺

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

氢能&燃料电池源行业研究:FCV进入放量快车道,盘点燃料电池投资机会 国金证券 2024-04-25(29页) 附下载

附下载")

核心观点政策方针与全额补贴已推动燃料电池汽车示范先行,全生命周期成本平价与针对性补贴将成为下一阶段重...

3.27 MB共29页中文简体

1天前020积分

-

贵金属行业研究:当前如何定价黄金及黄金股? 国金证券 2024-04-25(19页) 附下载

附下载")

投资逻辑(1)长期维度看,黄金价格上涨势头强劲美国财政赤字率高企带来金价长期上涨动能。美国财政赤字率...

2.17 MB共19页中文简体

1天前020积分

-

基础化工行业研究:价值回归风格再现,建议重点关注传统龙头和轮胎板块 国金证券 2024-04-25(17页) 附下载

行业观点公募基金配置化工行业水平仍有回落,优质龙头关注度提升明显。2024年1季度公募基金配置化工行...

1.63 MB共17页中文简体

1天前020积分

-

电力设备与新能源行业研究:光伏行业月度跟踪:硅料价格加速赶底,海外需求维持高景气 国金证券 2024-04-25(18页) 附下载

行业观点产业链:硅料价格加速赶底,有望促进下游排产至终端需求释放。1)价格:4月硅料价格快速下跌,N...

1.49 MB共18页中文简体

1天前020积分

-

天阳科技 注重高质量增长,加大算力领域投入 国金证券 2024-04-25(4页) 附下载

天阳科技(300872)2024年4月,公司分别发布2023年报及2024年一季报。公司2023年全...

995.76 KB共4页中文简体

1天前018积分

-

日月股份 盈利、现金流改善明显,平台化技术打开增量空间 国金证券 2024-04-25(4页) 附下载

日月股份(603218)2024年4月24日公司披露年报,2023年实现营收46.6亿元,同比-4....

965.1 KB共4页中文简体

1天前018积分

-

玲珑轮胎 业绩符合预期,盈利继续修复 国金证券 2024-04-25(4页) 附下载

玲珑轮胎(601966)业绩简评2024年4月24日公司发布了年报及1季报,2023年实现营业收入2...

1008.71 KB共4页中文简体

1天前018积分

-

美年健康 量价齐升业绩增长,龙头发展前景可期 国金证券 2024-04-25(4页) 附下载

美年健康(002044)2024年4月24日,公司发布2023年年度报告。2023年,公司实现收入1...

890.85 KB共4页中文简体

1天前018积分

-

科德数控 1Q业绩出现波动,看好全年表现 国金证券 2024-04-25(4页) 附下载

科德数控(688305)事件2024年4月24日公司发布23年报和24年一季报,23年实现营业收入4...

949.8 KB共4页中文简体

1天前018积分

-

爱美客 业绩符合预期,增长势能持续释放 国金证券 2024-04-25(4页) 附下载

爱美客(300896)2024年4月24日,公司发布2024年一季度报告。1Q24年公司实现收入8....

958.99 KB共4页中文简体

1天前018积分

-

传音控股 市场份额持续提升,盈利能力维持稳定 国金证券 2024-04-25(4页) 附下载

传音控股(688036)2024年4月24日公司披露一季报,Q1营收174亿元,同增88%;归母净利...

908.17 KB共4页中文简体

1天前018积分

-

医药行业行业研究:胰岛素专项接续集采拟中选结果公布,看好国产替代进程进一步加速 国金证券 2024-04-24(5页) 附下载

附下载")

事件2024年4月23日,国家组织药品联合采购办公室公布全国药品集中采购(胰岛素专项接续)拟中选结果...

676.12 KB共5页中文简体

2天前020积分

-

扬农化工 业绩符合预期,静待行业拐点 国金证券 2024-04-24(4页) 附下载

附下载")

扬农化工(600486)事件4月22日,公司发布2024年1季报,公司2024年1季度实现营收31....

1011.51 KB共4页中文简体

2天前418积分

-

苑东生物 集采影响渐清,制剂高端化与国际化驱动成长 国金证券 2024-04-24(4页) 附下载

附下载")

苑东生物(688513)2024年4月22日,公司公告,2023年全年营收11.17亿元,同比下降4...

718.29 KB共4页中文简体

2天前218积分

-

应流股份 两机业务持续突破,低空经济催化长期成长 国金证券 2024-04-24(4页) 附下载

附下载")

应流股份(603308)4月23日,公司发布23年年报和24年一季报,23年公司实现收入24.12亿...

904.77 KB共4页中文简体

2天前218积分

-

银泰黄金 矿产金量利齐升促进业绩增长 国金证券 2024-04-24(4页) 附下载

附下载")

银泰黄金(000975)事件4月23日,公司发布24年一季报,1Q24实现营收27.73亿元,环比+...

889.89 KB共4页中文简体

2天前018积分

-

中熔电气 毛利率压力渐显,海外市场未来可期 国金证券 2024-04-24(4页) 附下载

附下载")

中熔电气(301031)2024年4月23日公司披露年报、一季报,2023年实现营收10.6亿元,同...

939.49 KB共4页中文简体

2天前218积分

-

苑东生物 集采影响渐清,制剂高端化与国际化驱动成长 国金证券 2024-04-24(4页) 附下载

苑东生物(688513)2024年4月22日,公司公告,2023年全年营收11.17亿元,同比下降4...

718.29 KB共4页中文简体

2天前018积分

-

应流股份 两机业务持续突破,低空经济催化长期成长 国金证券 2024-04-24(4页) 附下载

应流股份(603308)4月23日,公司发布23年年报和24年一季报,23年公司实现收入24.12亿...

904.77 KB共4页中文简体

2天前018积分

-

银泰黄金 矿产金量利齐升促进业绩增长 国金证券 2024-04-24(4页) 附下载

银泰黄金(000975)事件4月23日,公司发布24年一季报,1Q24实现营收27.73亿元,环比+...

889.89 KB共4页中文简体

2天前218积分