用友网络业绩逐季改善,大中型市场齐发力安信证券2022-05-05.pdf

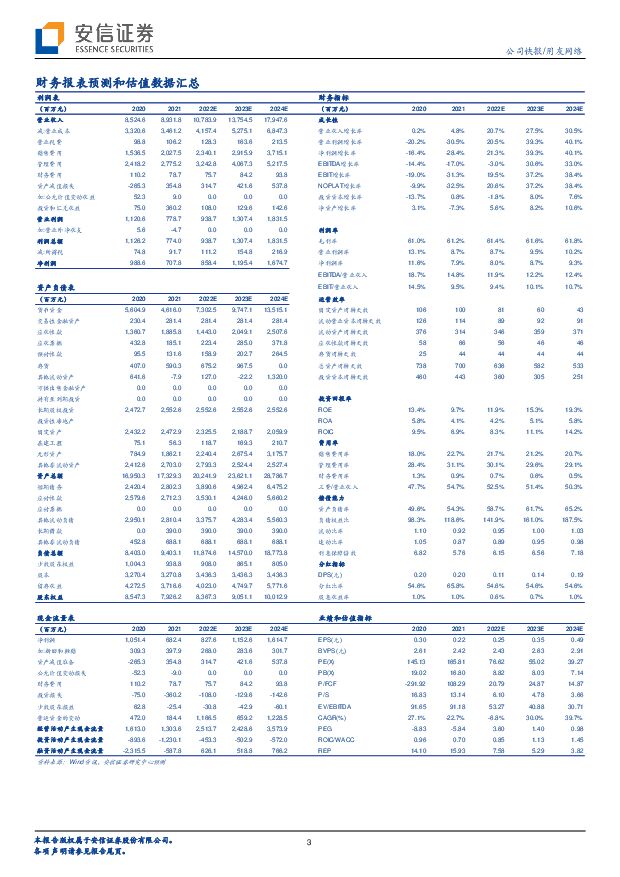

摘要:用友网络(600588)事件概述公司近日发布 2022 年一季报,22Q1 实现营业收入 12.79 亿元,同比增长 5.39%,其中, 公司主营的云服务与软件业务实现收入 12.70 亿元,同比增长 20.1%。22Q1 实现归母净利润-3.93 亿元,较 21Q1 亏损增加 3.80 亿元。公司 22Q1 亏损增加,主要由于 21Q1 公司处置畅捷支付,使得 21Q1 实现投资收益 2.87 亿元, 22Q1 投资收益同比减少 2.62 亿元,高基数下 22Q1 亏损扩大。 总体来看,我们认为公司 22Q1 收入端略超预期,全年我们对公司业务发展保持信心。大中型市场齐发力, 22Q1 表现良好,云业务加速发展从收入拆分来看, 根据公司一季报披露, 22Q1 公司实现软件+云收入 12.70 亿元,同比增长 20.1%, 2021 年增速为 15.7%, 呈现加速趋势。 其中企业客户实现软件+云收入 11.78 亿元,同比增长 27.6%,政府及公共组织客户实现软件+云收入 0.92 亿元, 受疫情和政府开支影响, 同比下降 31.8%。 从企业客户的拆分来看,大型企业实现软件+云收入 8.14 亿元,同比增长 19.9%, 2021 年增速为 17.0%。中型企业实现软件+云收入 2.03 亿元,同比增长 42.2%, 2021 年增速为 13.0%。 公司 22Q1 在大中型企业市场实现了良好的业绩增长,为整体业务的加速发展奠定了坚实的基础。从产品维度来看, 公司 22Q1 面向大型企业发布了用友 BIP 全新商旅及费控服务产品,助力大中型企业实现便捷商旅、智能费控;推出建筑综合项目管理、医药行业云服务产品。公司在大型企业市场,除了为客户打造传统稳态的 ERP软件, 还开发了更多面向企业对外连接的敏态应用, 真正实现从产品到商业模式上的云化转型。 面向中型企业,公司 YonSuite 产品升级迭代推出系列新服务,基于 YonSuite 客户特征,形成了软件与信息技术服务、日化、专业技术服务等行业解决方案。根据一季报披露, 22Q1 公司 YonSuite 产品的收入、合同负债、签约等指标均实现翻倍式增长。此外,公司面向成长型制造业企业的 U9 Cloud 企业版、标准版、智能工厂、移动应用等产品持续研发创新,产品功能进一步扩展,有力支撑中型及中大型制造企业的数智化转型。从云业务的发展来看, 1)云业务收入: 根据一季报披露, 22Q1 公司实现云业务收入 7.49 亿元,同比增长 45.1%。 其中,大型企业云收入 4.72 亿元,同比增长 29.1%;中型企业云收入 0.89 亿元,同比增长 165.6%;小微企业 SaaS订阅收入 0.85 亿元,同比增长 94.8%。 2) 云合同负债: 根据一季报,公司 22Q1实现云合同负债 17.15 亿元,同比 21Q1 增长 39.5%。其中订阅相关的合同负债实现 9.61 亿元,同比 21Q1 增长 95.5%,较 2021 年底增长 13.4%。 3)续费率: 根据一季报, 22Q1 公司大型客户云服务的续费率为 108%,较 2021 年底的 103%有所提升;中型客户续费率 84%, 2021 年底为 73%; 小微企业续费率73%, 2021 年底为 83%,主要受疫情影响较大。大型企业数智化转型浪潮已至,公司积极布局政策驱动国央企为代表的大型企业开启数智化转型。 2022 年 3 月 2 日,国资委官网发布《关于中央企业加快建设世界一流财务管理体系的指导意见》,提出“ 推动财务管理从信息化向数字化、智能化转型” 3 月 16 日,国资委官网发布成立科技创新局的公告。我们认为以国央企为代表的大型企业数智化转型浪潮已经来临,未来大型企业在数智化转型上的资本开支有望提升。 从公司大型客户的拓展来看,根据一季报, 22Q1 公司成功中标签约一批超大型集团,在金融、烟草、汽车、电信和广电等垂直行业数智化解决方案的业务推广顺利,除三峡集团、中盐集团外,还签约了中国船燃集团、中国金币总公司、麒麟软件、中国农业银行、中国人寿养老保险、国家开发银行、中国银行、甘肃烟草、贵州烟草、安徽中烟、陕西汉德车桥、中国联通、中国星网等多家行业头部和标杆客户。 我们认为大型企业的数智化转型和国产化替代为公司带来了良好的发展机遇,也为公司的业绩增长构筑了基石。投资建议用友作为国内企业级服务市场的龙头公司,有望受益于当前国央企的数智化转型需求,依托 BIP 战略级产品,实现向平台型、生态型企业转型的目标。我们预计公司 2022/23/24 年实现营业收入 107.8/137.5/179.5 亿元, 同比增长 20.7%/27.5%/30.5%。 实现归母净利润 8.6/12.0/16.8 亿元,同比增长21.3%/39.3%/40.1%。 维持买入-A 的投资评级, 考虑到公司还在投入期,采用 PS 进行估值, 给予 6 个月目标价为 25.10 元,相当于 2022 年的 8 倍动态市销率。风险提示: 国内外疫情扩散; 信息化投入不及预期;项目交付存在压力。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

用友网络 业绩拐点有望出现,大客户带动多元AI产品线红利释放 国信证券 2024-06-04(13页) 附下载

附下载")

用友网络(600588)核心观点收入增速回暖,业绩拐点有望出现。2023年,公司实现营业收入97.9...

766.17 KB共13页中文简体

1周前34618积分

-

用友网络 业绩短期承压,云战略转型加速推进 中泰证券 2024-05-21(4页) 附下载

附下载")

用友网络(600588)投资要点投资事件:近日公司发布2023年报及2024年一季报:(1)2023...

286.45 KB共4页中文简体

3周前98218积分

-

用友网络 业绩恢复增长,创新业务增长明显 太平洋 2024-05-09(6页) 附下载

附下载")

用友网络(600588)事件:公司发布2023年年报,收入97.96亿元,同比增加5.77%;归母净...

744.97 KB共6页中文简体

1个月前26618积分

-

用友网络 组织模式升级完成,期待业务回暖 国投证券 2024-05-06(5页) 附下载

附下载")

用友网络(600588)事件概述公司近期发布2023年年报和2024年一季报预告,2023年实现营业...

767.32 KB共5页中文简体

1个月前24018积分

-

用友网络 2024Q1营收双位数增长,大型企业客户持续突破 华安证券 2024-04-28(4页) 附下载

附下载")

用友网络(600588)主要观点:事件概况用友网络于2024年4月26日发布2024年第一季度报告。...

518.89 KB共4页中文简体

1个月前77918积分

-

用友网络 2023年年度报告点评:组织模式升级完成,业务重回增长轨道 国元证券 2024-04-09(4页) 附下载

附下载")

用友网络(600588)事件:公司于2024年3月29日收盘后发布《2023年年度报告》。点评:坚定...

1.16 MB共4页中文简体

2个月前91118积分

-

用友网络 公司简评报告:客户质与量良好增长,长期回报值得期待 首创证券 2024-04-09(4页) 附下载

附下载")

用友网络(600588)核心观点事件:用友网络发布2023年年度报告。2023年,公司全年实现营收9...

449.12 KB共4页中文简体

2个月前27018积分

-

用友网络 公司信息更新报告:成功签约冀中能源,大客户端持续突破 开源证券 2024-04-08(4页) 附下载

附下载")

用友网络(600588)聚焦云转型战略,持续加大投入,维持“买入”评级考虑组织架构调整对短期业绩的影...

823.4 KB共4页中文简体

2个月前81318积分

-

用友网络 年报点评:增收控费,2024有望扭亏为盈 中原证券 2024-04-07(8页) 附下载

附下载")

用友网络(600588)投资要点:公司发布年报:2023年公司收入97.96亿元,同比增长5.77%...

646.21 KB共8页中文简体

2个月前91118积分

-

用友网络 大客户收入确认节奏致短期业绩承压,云服务收入快速增长 中银证券 2024-04-03(4页) 附下载

附下载")

用友网络(600588)近期公司发布23年年报,全年实现收入97.96亿元(+5.8%),归母净利-...

554.32 KB共4页中文简体

2个月前8618积分

-

用友网络 模式升级期业绩短期承压,合同负债增速较高 国联证券 2024-03-31(3页) 附下载

附下载")

用友网络(600588)事件:用友网络发布2023年年度报告,2023年公司实现营收97.96亿元,...

359.28 KB共3页中文简体

2个月前83518积分

-

用友网络 陈强兵接任总裁职位,战略调整或接近尾声 天风证券 2024-01-19(3页) 附下载

附下载")

用友网络(600588)王文京董事长正式请辞总裁之位,陈强兵接手交接棒2024年1月3日,用友网络发...

236.82 KB共3页中文简体

5个月前5718积分

-

长城汽车 11月总销量表现稳健,新能源、海外均创新高 安信证券 2023-12-07(5页) 附下载

附下载")

长城汽车(601633)事件:据公司公告,11月批发销量为12.3万辆,同比增长40%,环比下滑6%...

749 KB共5页中文简体

2023-12-0879318积分

-

医药2024年度策略:迎接医药新周期,新“四化建设”引领未来 安信证券 2023-12-06(100页) 附下载

附下载")

总论在2020年年末我们撰写2021年年度策略时提出:医保全面控费背景下,医药“四化建设”是未来投资...

3.13 MB共100页中文简体

2023-12-0784620积分

-

2024年汽车策略:变革加速,格局向好 安信证券 2023-12-06(67页) 附下载

附下载")

2023年复盘: 内销、 出海均表现优异。 2023年乘用车销量整体表现超预期, 呈现出淡季不淡的特...

2.93 MB共67页中文简体

2023-12-0752220积分

-

银行策略:2024年,是否会有转机? 安信证券 2023-12-06(43页) 附下载

附下载")

核心观点: ①收入方面, 净息差与中收承压是当前银行业面临的客观现实, 能继续扩表的银行可能营收的韧...

2.15 MB共43页中文简体

2023-12-0761820积分

-

农林牧渔行业周报:产能去化仍将持续,关注生猪板块 安信证券 2023-12-06(13页) 附下载

附下载")

生猪养殖: 产能去化仍将持续,关注生猪板块价格端: 猪价下跌,仔猪价格持续上涨。本周生猪均价 14....

722.67 KB共13页中文简体

2023-12-0776520积分

-

蓝天燃气 管理层增持强化发展信心,稀缺业绩稳健高股息标的 安信证券 2023-12-06(5页) 附下载

附下载")

蓝天燃气(605368)事件:12月5日,公司发布股东及董监高增持股份计划的公告,股东陈启勇、总经理...

804.46 KB共5页中文简体

2023-12-0732418积分

-

11月经济金融数据展望:政府债推升社融或至9.4%,PPI延续回落 安信证券 2023-12-06(11页) 附下载

附下载")

11月新增人民币贷款(社融口径)预计在1.2万亿左右,同比多增约500亿,结合政府债发行高峰预计11...

1.53 MB共11页中文简体

2023-12-076115积分

-

食品饮料行业2024年投资策略:水落石方出 安信证券 2023-12-05(24页) 附下载

附下载")

回顾:结构性弱复苏基本面来看,2023年场景放开后消费呈结构性弱复苏,整体食品饮料板块实现收入利润稳...

1.77 MB共24页中文简体

2023-12-0648020积分