天康生物年报及1季报点评:养殖业务量增本降,饲料动保继续增长太平洋2022-05-05.pdf

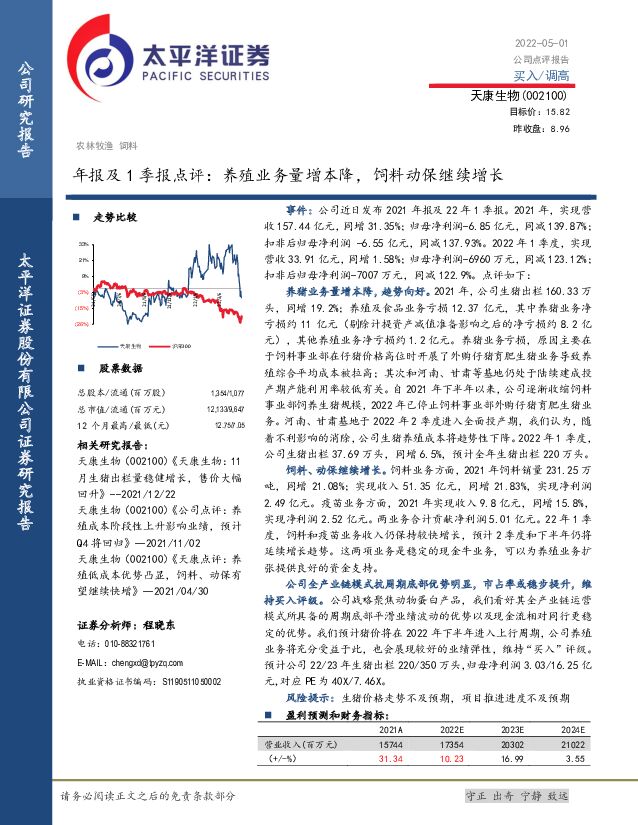

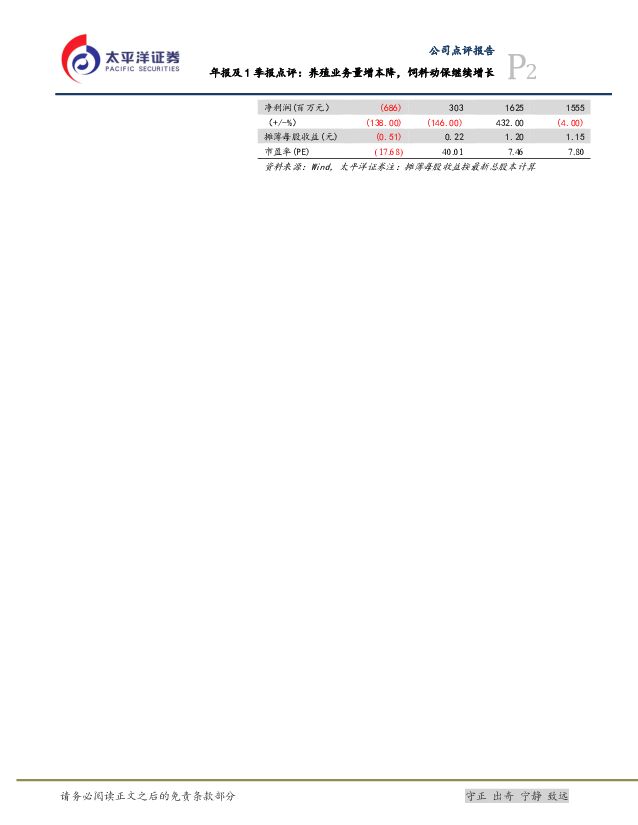

摘要:天康生物(002100)事件:公司近日发布2021年报及22年1季报。2021年,实现营收157.44亿元,同增31.35%;归母净利润-6.85亿元,同减139.87%;扣非后归母净利润-6.55亿元,同减137.93%。2022年1季度,实现营收33.91亿元,同增1.58%;归母净利润-6960万元,同减123.12%;扣非后归母净利润-7007万元,同减122.9%。点评如下:养猪业务量增本降,趋势向好。2021年,公司生猪出栏160.33万头,同增19.2%;养殖及食品业务亏损12.37亿元,其中养猪业务净亏损约11亿元(剔除计提资产减值准备影响之后的净亏损约8.2亿元),其他养殖业务净亏损约1.2亿元。养猪业务亏损,原因主要在于饲料事业部在仔猪价格高位时开展了外购仔猪育肥生猪业务导致养殖综合平均成本被拉高;其次和河南、甘肃等基地仍处于陆续建成投产期产能利用率较低有关。自2021年下半年以来,公司逐渐收缩饲料事业部饲养生猪规模,2022年已停止饲料事业部外购仔猪育肥生猪业务。河南、甘肃基地于2022年2季度进入全面投产期,我们认为,随着不利影响的消除,公司生猪养殖成本将趋势性下降。2022年1季度,公司生猪出栏37.69万头,同增6.5%,预计全年生猪出栏220万头。饲料、动保继续增长。饲料业务方面,2021年饲料销量231.25万吨,同增21.08%;实现收入51.35亿元,同增21.83%,实现净利润2.49亿元。疫苗业务方面,2021年实现收入9.8亿元,同增15.8%,实现净利润2.52亿元。两业务合计贡献净利润5.01亿元。22年1季度,饲料和疫苗业务收入仍保持较快增长,预计2季度和下半年仍将延续增长趋势。这两项业务是稳定的现金牛业务,可以为养殖业务扩张提供良好的资金支持。公司全产业链模式抗周期底部优势明显,市占率或稳步提升,维持买入评级。公司战略聚焦动物蛋白产品,我们看好其全产业链运营模式所具备的周期底部平滑业绩波动的优势以及现金流相对同行更稳定的优势。我们预计猪价将在2022年下半年进入上行周期,公司养殖业务将充分受益于此,也会展现较好的业绩弹性,维持“买入”评级。预计公司22/23年生猪出栏220/350万头,归母净利润3.03/16.25亿元,对应PE为40X/7.46X。风险提示:生猪价格走势不及预期,项目推进进度不及预期

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

医药生物周报(24年第17周):关注AACR数据发布,欧盟IPI调查事件点评 国信证券 2024-04-24(19页) 附下载

:关注AACR数据发布,欧盟IPI调查事件点评 国信证券 2024-04-24(19页) 附下载")

核心观点本周医药板块表现弱于整体市场,医疗服务板块领跌。本周全部A股上涨0.75%(总市值加权平均)...

917.74 KB共19页中文简体

2小时前020积分

-

医药行业周报:FDA批准Anktiva与卡介苗联用治疗NMIBC 太平洋 2024-04-24(3页) 附下载

报告摘要市场表现:2024年4月23日,医药板块涨跌幅+0.88%,跑赢沪深300指数1.58pct...

389.05 KB共3页中文简体

2小时前020积分

-

碳中和政策持续加码,生物柴油行业迎来发展良机 深圳汉鼎智库咨询服务 2024-04-24(4页) 附下载

生物柴油是指植物油(如菜籽油、大豆油、花生油、玉米油、棉籽油等)、动物油(如鱼油、猪油、牛油、羊油等...

502.08 KB共4页中文简体

2小时前020积分

-

基础化工行业周报:合成生物学周报:岱山生物基材料生产基地启航,万吨长碳链二元酸项目奠基开工 华安证券 2024-04-24(16页) 附下载

主要观点:华安证券化工团队发表的《合成生物学周报》是一份面向一级市场、二级市场,汇总国内外合成生物学...

838.13 KB共16页中文简体

2小时前020积分

-

公募交易费用管理新规解读:第二阶段降费落地,行业回归本源 太平洋 2024-04-24(4页) 附下载

报告摘要事件:4月19日《公募基金交易费用管理规定正式稿》(下称“新规”)正式落地,并将于2024年...

375.91 KB共4页中文简体

2小时前020积分

-

军工行业周报:中国人民解放军信息支援部队成立大会在京举行 太平洋 2024-04-24(13页) 附下载

报告摘要本周要闻:中国人民解放军信息支援部队成立大会在京举行4月19日,中国人民解放军信息支援部队成...

976.7 KB共13页中文简体

2小时前020积分

-

苑东生物 集采影响渐清,制剂高端化与国际化驱动成长 国金证券 2024-04-24(4页) 附下载

苑东生物(688513)2024年4月22日,公司公告,2023年全年营收11.17亿元,同比下降4...

718.29 KB共4页中文简体

2小时前018积分

-

苑东生物 集采影响渐清,制剂高端化与国际化驱动成长 国金证券 2024-04-24(4页) 附下载

苑东生物(688513)2024年4月22日,公司公告,2023年全年营收11.17亿元,同比下降4...

718.29 KB共4页中文简体

2小时前018积分

-

圣诺生物 多肽原料药领头企业,业绩提速趋势明确 华福证券 2024-04-24(11页) 附下载

圣诺生物(688117)GLP-1带动多肽市场扩容,多肽原料药&CDMO水涨船高。相较于小分子药物,...

1.4 MB共11页中文简体

2小时前018积分

-

中泰证券 中泰证券2023年年报点评:利润大幅增长,投行业务表现优异 太平洋 2024-04-24(3页) 附下载

中泰证券(600918)事件:公司发布2023年年报。报告期内,公司实现营业收入127.62亿元,同...

387.25 KB共3页中文简体

2小时前018积分

-

圣诺生物 多肽原料药领头企业,业绩提速趋势明确 华福证券 2024-04-24(11页) 附下载

圣诺生物(688117)GLP-1带动多肽市场扩容,多肽原料药&CDMO水涨船高。相较于小分子药物,...

1.4 MB共11页中文简体

2小时前018积分

-

中泰证券 中泰证券2023年年报点评:利润大幅增长,投行业务表现优异 太平洋 2024-04-24(3页) 附下载

中泰证券(600918)事件:公司发布2023年年报。报告期内,公司实现营业收入127.62亿元,同...

387.25 KB共3页中文简体

2小时前018积分

-

亚辉龙 亚辉龙点评报告:自产发光业务靓丽,高端机型占比提升 太平洋 2024-04-24(5页) 附下载

亚辉龙(688575)事件:4月20日,公司发布2023年年度报告:全年实现营业收入20.53亿元,...

629.13 KB共5页中文简体

2小时前018积分

-

亚辉龙 亚辉龙点评报告:自产发光业务靓丽,高端机型占比提升 太平洋 2024-04-24(5页) 附下载

亚辉龙(688575)事件:4月20日,公司发布2023年年度报告:全年实现营业收入20.53亿元,...

629.13 KB共5页中文简体

2小时前018积分

-

万孚生物 万孚生物点评报告:常规业务全面提“质”,一季度内生增长稳健 太平洋 2024-04-24(5页) 附下载

万孚生物(300482)事件:4月21日晚,公司发布2023年年度报告:全年实现营业收入27.65亿...

656.23 KB共5页中文简体

2小时前018积分

-

万孚生物 万孚生物点评报告:常规业务全面提“质”,一季度内生增长稳健 太平洋 2024-04-24(5页) 附下载

万孚生物(300482)事件:4月21日晚,公司发布2023年年度报告:全年实现营业收入27.65亿...

656.23 KB共5页中文简体

2小时前018积分

-

万孚生物 慢病、毒检等多业务表现优异,2024业绩有望快速增长 中泰证券 2024-04-24(9页) 附下载

万孚生物(300482)投资要点事件:公司发布2023年年报以及2024年一季报,2023年公司实现...

529.55 KB共9页中文简体

2小时前018积分

-

湘财股份 湘财股份2023年年报点评:业绩大幅转正,自营同比高增 太平洋 2024-04-24(3页) 附下载

湘财股份(600095)事件:公司发布2023年年报。报告期内,公司实现营业收入23.21亿元,同比...

382.58 KB共3页中文简体

2小时前018积分

-

万孚生物 慢病、毒检等多业务表现优异,2024业绩有望快速增长 中泰证券 2024-04-24(9页) 附下载

万孚生物(300482)投资要点事件:公司发布2023年年报以及2024年一季报,2023年公司实现...

529.55 KB共9页中文简体

2小时前018积分

-

湘财股份 湘财股份2023年年报点评:业绩大幅转正,自营同比高增 太平洋 2024-04-24(3页) 附下载

湘财股份(600095)事件:公司发布2023年年报。报告期内,公司实现营业收入23.21亿元,同比...

382.58 KB共3页中文简体

2小时前018积分