金新农年报及1季报点评:养殖业务量增本降,趋势向好太平洋2022-04-30.pdf

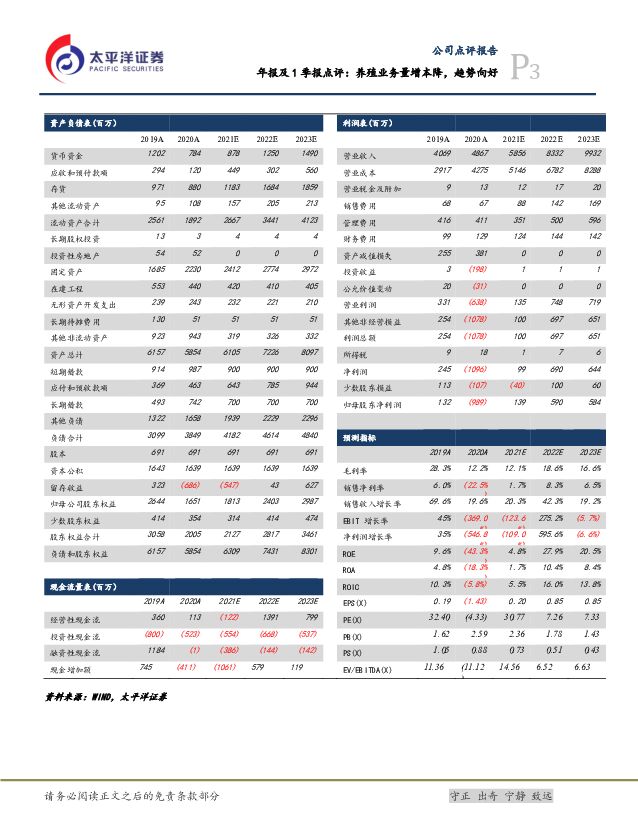

摘要:金新农(002548)事件:公司近日发布2021年报及22年1季报。2021年,实现收入48.67亿元,同增19.61%;实现归母净利润-9.89亿元,去年同期1.32亿元;扣非后归母净利润-5.38亿元,上年同期0.87亿元。2022年1季度,实现营收10.69亿元,同减14.97%;归母净利润-1.48亿元,上年同期为1931.45万元;经营性净现金流1.009亿元;基本每股收益-0.17元。点评如下:养猪业务量增本降,趋势向好。1季度,公司出栏生猪33.58万头,同增55.01%。其中,肥猪/仔猪/种猪出栏分别为24.48/8.08/1.02万头。1季度末,生产性生物资产1.73亿元,环比2021年末增3.5%,同比降53%。依据生猪和母猪存栏情况,我们预计2022年公司生猪出栏130-140万头,同增25+%。据调研了解,1季度生猪养殖综合成本17.49元/公斤,环比上季度下降了约0.5元/公斤。养殖成本端下沉,主要原因有三方面:1)变革生产模式,自21年Q4退出委托养殖模式,实行自繁自养一体化模式;2)新建产能陆续竣工投产,产能利用率提升;3)淘汰低效母猪,生产效率提升。预计二季度和下半年,随着管理和信息化水平的提升,公司养殖成本端还会进一步下沉。饲料业务稳健增长。2022年1季度,饲料业务外销量14.7万吨,去年同期13.8万吨,同增7%,行业增速1.6%。经简单测算,饲料业务净利润1490万元,单吨利润约101元,去年全年单吨利润约105元,基本持平。三项费用同比下降明显,使得业绩表现超预期。22/Q1,管理费用为5562.15万元,同减60.84%。管理费用下降,主要是由于管理水平提升,机构和人员以及股权激励费用减少所致。此外,销售/研发费用分别为1380/1576,同减11.14%/31.48%;财务费用3043万元,同增0.99%;三项费用合计为11562.46万元,较上年同期减少了9508.05万元。三项费用率16.37%,较上年同期下降了9.83个百分点。公司聚焦养殖,模式优势和成本优势逐渐累积,市占率或稳步提升,推荐买入。公司于近期成功剥离了盈华讯方和华扬动保等非主业资产,有效处置了大部分的商誉风险。截止到21/Q4末,商誉账面价值9829万元,环比上季度下降了67%。预计到22/Q2末,由于华扬动保等资产交割完成,商誉账面价值继续大幅下降,未来业绩增长将不再受商誉的影响。公司聚焦“养殖+饲料”,我们看好其所推行的楼房养殖新模式以及育种资源、楼房养殖和管理提升等方面的优势,未来成本优势将会逐渐扩大。我们预计猪价将在2022年下半年进入上行周期,公司养殖业务将充分受益于此,业绩弹性将显现,给予“买入”评级。预计公司22/23年生猪出栏135/205万头,归母净利润1.39/5.9亿元。按照23年业绩给予12倍PE,未来1年目标价10.24元,距离现价有65+%空间。风险提示:生猪价格走势不及预期,项目推进进度不及预期

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

新能源产业趋势跟踪(24年4月上):新兴市场的电池需求有望逐步打开 五矿证券 2024-04-18(50页) 附下载

:新兴市场的电池需求有望逐步打开 五矿证券 2024-04-18(50页) 附下载")

新能源产业趋势点评(2024年3月30日-2024年4月12日)能源金属锂:4月下旬车展或将提振新能...

2.41 MB共50页中文简体

1天前020积分

-

医药行业周报:礼来巴瑞替尼新适应症国内获批上市 太平洋 2024-04-18(3页) 附下载

报告摘要市场表现:2024年4月17日,医药板块涨跌幅+2.22%,跑赢沪深300指数0.68pct...

386.76 KB共3页中文简体

1天前220积分

-

汽车行业:汽车以旧换新开启三年新周期 太平洋 2024-04-18(24页) 附下载

复盘历史此前以旧换新和三轮乘用车购置税优惠政策:以旧换新政策。2009年,财政部、商务部等10部门联...

1.58 MB共24页中文简体

1天前020积分

-

汽车行业周报:重磅新车发布:理想L6,问界新M5 太平洋 2024-04-18(14页) 附下载

报告摘要北京车展临近,重磅新车发布:理想L6,问界新M5。近日,华为春季发布会二次发布智界S7,同时...

1.06 MB共14页中文简体

1天前220积分

-

科达利 锂电池结构件行业龙头,受益于大圆柱电池量产趋势 国信证券 2024-04-18(32页) 附下载

科达利(002850)核心观点公司是锂电池结构件行业龙头。结构件影响电池安全性能,起到保护作用,20...

2.5 MB共32页中文简体

1天前218积分

-

中控技术 业绩稳健增长,深化“AI+工业”布局 太平洋 2024-04-18(4页) 附下载

中控技术(688777)事件:公司发布2024年第一季度报告。2024年Q1,公司实现营业收17.3...

590.68 KB共4页中文简体

1天前018积分

-

远东股份 智能缆网业务稳健增长,静待锂电业务实现突破 太平洋 2024-04-18(5页) 附下载

远东股份(600869)事件:公司发布2023年年报,收入实现稳健增长。1)2023年实现收入246...

622.39 KB共5页中文简体

1天前218积分

-

首创证券 首创证券2023年年报点评:营收净利双增,投资业务表现亮眼 太平洋 2024-04-18(3页) 附下载

首创证券(601136)事件:公司发布2023年年报。报告期内,公司实现营收(净额法)19.27亿元...

384.95 KB共3页中文简体

1天前218积分

-

森马服饰 23年年报点评:盈利&营运能力提升,期待24年恢复规模增长 太平洋 2024-04-18(3页) 附下载

森马服饰(002563)事件:近期公司发布2023年年报。2023年收入136.6亿元/同比+2.5...

392.28 KB共3页中文简体

1天前018积分

-

联瑞新材 高端产品份额继续提升,不断完善产品布局 太平洋 2024-04-18(5页) 附下载

联瑞新材(688300)事件:公司发布2023年年报,2023年公司实现营收7.12亿元,同比+7....

614.92 KB共5页中文简体

1天前018积分

-

鲁泰A 23年年报点评:23Q4收入降幅收窄,期待24年订单拐点带来业绩修复 太平洋 2024-04-18(4页) 附下载

鲁泰A(000726)事件:近期公司发布2023年年报。2023年营收59.6亿元/同比-14.1%...

409.58 KB共4页中文简体

1天前118积分

-

湖北宜化 2023年盈利承压,固本培元积极推进转型升级 太平洋 2024-04-18(5页) 附下载

湖北宜化(000422)事件:公司发布2023年年报,期内实现营收170.42亿元,同比-17.72...

611.41 KB共5页中文简体

1天前018积分

-

百隆东方 23年年报点评:23H2以价换量带动收入增长,期待24年轻装上阵、业绩弹性释放 太平洋 2024-04-18(3页) 附下载

百隆东方(601339)事件:近期公司发布2023年年报。2023年营收69.1亿元/同比-1.08...

401.31 KB共3页中文简体

1天前218积分

-

报喜鸟 23年年报点评:多品牌发力全面成长,营运&盈利能力持续向好 太平洋 2024-04-18(4页) 附下载

报喜鸟(002154)事件:近期公司发布 2023 年年报。 2023 年收入 52.5 亿元/同比...

409.67 KB共4页中文简体

1天前018积分

-

3月经济数据点评:一季度经济的良好开局受何驱动? 太平洋 2024-04-18(15页) 附下载

制造业及服务业共同支撑GDP超预期增长中国一季度国内生产总值296299亿元,(不变价格下)同比增长...

899.56 KB共15页中文简体

1天前015积分

-

3月金融数据点评:信贷投放均衡化,融资需求释放有限 太平洋 2024-04-18(15页) 附下载

3月社会融资规模新增4.87万亿元,市场预期4.08万亿元,前值1.52万亿元。3月人民币贷款新增3...

878.94 KB共15页中文简体

1天前215积分

-

3月贸易数据点评:高基数扰动引致的超预期回落 太平洋 2024-04-18(12页) 附下载

中国3月出口(以美元计价,下同)同比下降7.5%,市场预期下降2.9%,1-2月增长7.1%。中国3...

743.38 KB共12页中文简体

1天前015积分

-

纺织服装双周报(2404期):制造企业回温趋势明朗,品牌消费增长提速 国信证券 2024-04-17(15页) 附下载

:制造企业回温趋势明朗,品牌消费增长提速 国信证券 2024-04-17(15页) 附下载")

核心观点行情回顾:4月至今受市场风格影响,A股、港股纺服板块分别下跌6.0%、5.5%,表现均弱于大...

1.97 MB共15页中文简体

2天前220积分

-

痤疮新药专题报告:痤疮创新药迎突破,畅游“健康美”新蓝海 太平洋 2024-04-17(28页) 附下载

国内痤疮患者体量庞大。根据《中国痤疮治疗指南(2019修订版)》,痤疮是一种好发于青春期并主要累及面...

1.87 MB共28页中文简体

2天前220积分

-

食品饮料行业酒水饮料周报:批价阶段波动不改平稳趋势,关注财报季催化 天风证券 2024-04-17(14页) 附下载

附下载")

白酒:茅台批价波动不改行业平稳趋势,关注部分酒企业绩超预期机会。本周上半周飞天茅台批价阶段性回落,市...

1.4 MB共14页中文简体

2天前220积分