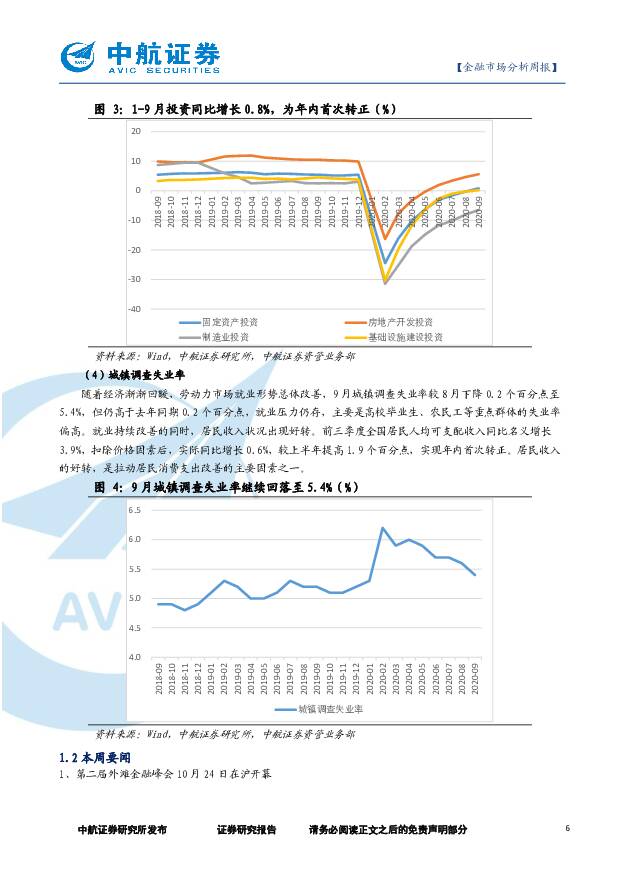

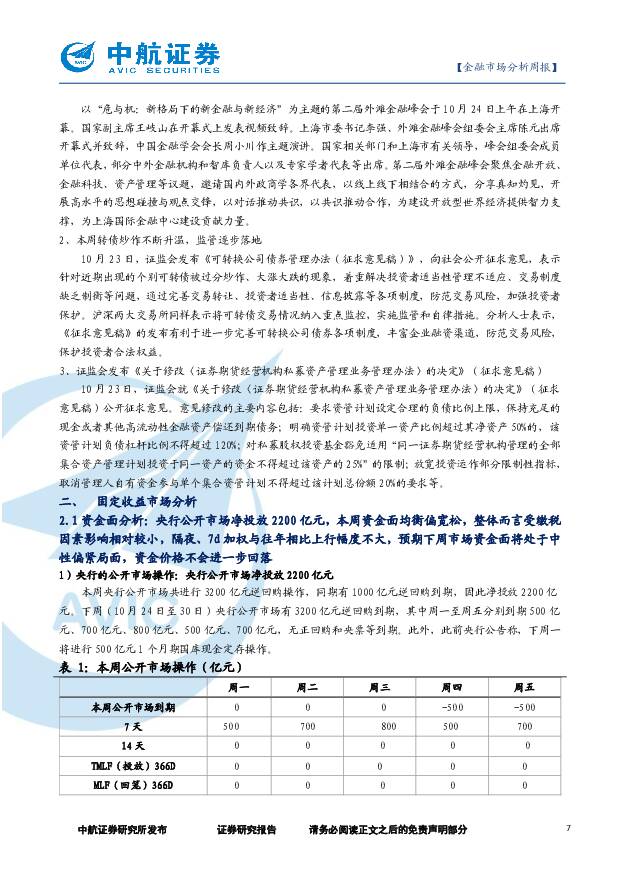

金融市场分析周报:三季度GDP增速低于预期,9月数据显示经济仍持续修复,股债强弱切换中航证券2020-10-26.pdf

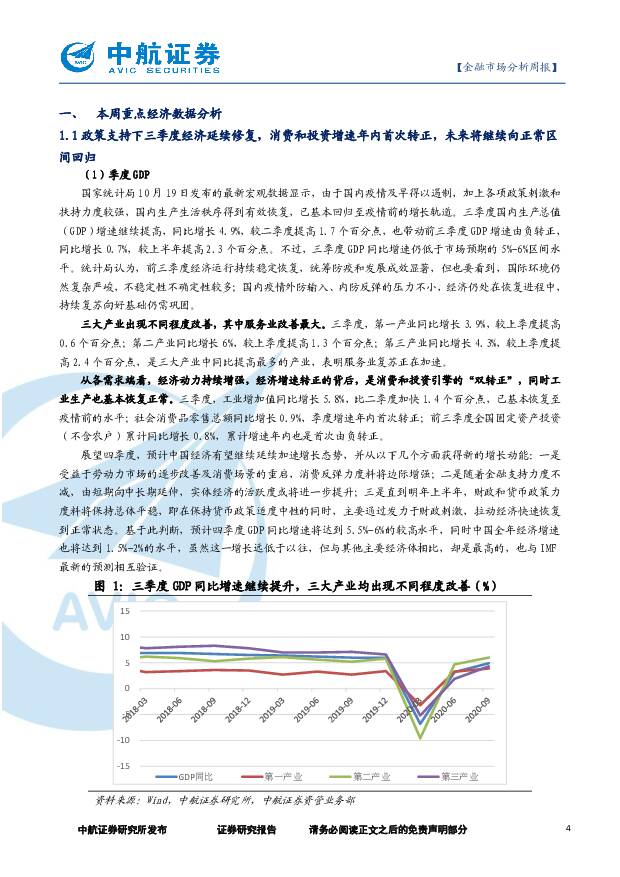

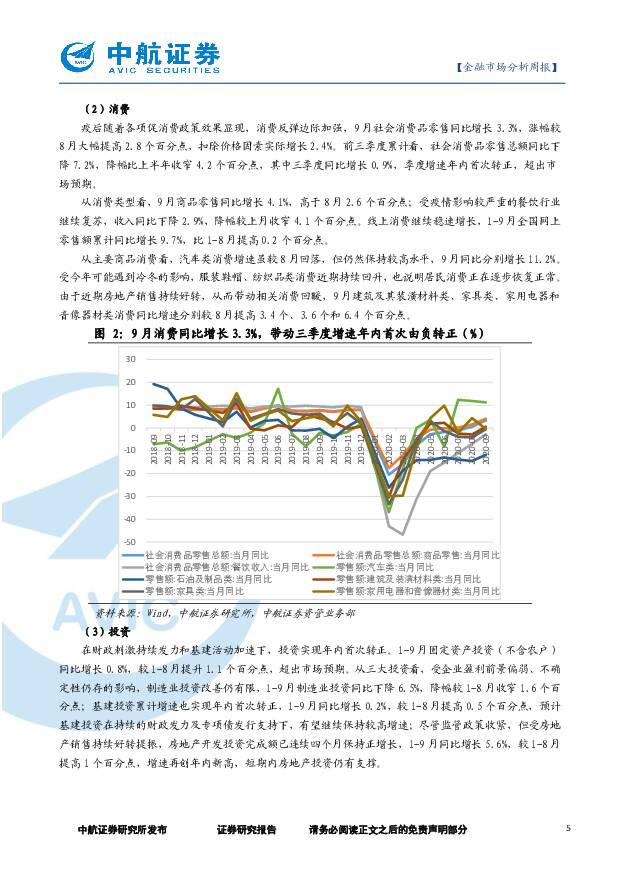

摘要:宏观经济数据: 政策支持下三季度经济修复延续,消费和投资增速年内首次转正,未来将继续向正常区间回归。 国内疫情及早得以遏制,加上各项政策刺激和扶持力度较强, 使得国内生产生活秩序有效恢复,经济已基本回归至疫情前的增长轨道,三季度 GDP 同比增长 4.9%,较二季度提高 1.7 个百分点,也带动前三季度 GDP 增速由负转正。两大经济动力消费和投资增速同步转正,工业生产也基本恢复正常。 预期未来就业市场和消费需求继续改善,加上金融支持力度不减,财政和货币政策保持平稳,预计中国经济将延续当前增长态势,四季度 GDP 增速有望达到去年同期水平。资金面及央行公开市场操作: 央行公开市场净投放 2200 亿元,本周资金面均衡偏宽松,整体而言受缴税因素影响相对较小,隔夜、 7d 加权与往年相比上行幅度不大,预期下周市场资金面将处于中性偏紧局面,资金价格不会进一步回落。 本周,资金面整体均衡偏宽松,随着缴税日期的延后,银行流动性相对宽裕,前四个工作日,资金情绪向好, 7D 价格逐步小幅下行,隔夜资金价格周四跌至 2%以下,周五银行间市场资金面明显收敛。国债供给仍大,财政存款上划预计将会对流动性造成扰动,预期市场资金面仍处于中性偏紧局面,资金价格不会进一步回落。利率债: 三季度 GDP 数据低于预期,债市被压制已久的多头情绪释放,长债收益率下行。 本周资金面整体宽松,周一三季度及 9 月份的经济数据公布,三季度 GDP 增长 4.9%,预期 5.5%,低于市场预期,但是9 月工业增加值,以及社会消费品零售总额同比增速均高于市场预期,在多空交织的数据影响下,长端利率债小幅下行。周三,盘中有消息称下周国债单期发行量要增加到 900 亿,对债市情绪形成明显压制,但是临近收盘时,财政部公告下周 1 年期和 10 年国债发行量分别为 590 亿和 550 亿,低于此前预期,加之当日 5 年期国债一级招标情绪较好,带动当日长端利率债明显下行。随后两个交易日长债收益率有所反弹,主要由于此前长债收益率已经连续三个交易日下行,做多情绪有所收敛。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

24Q1存储行业跟踪:整体进入上行周期,但需求结构性分化明显 中航证券 2024-06-13(10页) 附下载

附下载")

报告摘要2024年第一季度存储行业主要下游应用消费电子终端需求开始显现温和复苏迹象。根据IDC的数据...

2.62 MB共10页中文简体

1天前020积分

-

白酒Ⅱ行业点评报告:茅台价格下跌点评:部分“金融需求”离场,而消费需求稳定 中国银河 2024-06-13(4页) 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

312.28 KB共4页中文简体

1天前220积分

-

金融市场分析周报 中航证券 2024-06-13(13页) 附下载

【内容摘要】进出口:随着全球制造业活动回升,整体外需有所回暖,叠加低基数,出口增速继续加快,但进口增...

3.37 MB共13页中文简体

1天前010积分

-

宏观大类日报:关注中国5月金融数据 华泰期货 2024-06-12(7页) 附下载

附下载")

策略摘要商品期货:养殖(豆菜粕、生猪)、贵金属买入套保;股指期货:买入套保。核心观点市场分析国内稳增...

768.61 KB共7页中文简体

2天前8815积分

-

军工行业周报:主题搭台,权重唱戏 中航证券 2024-06-11(41页) 附下载

报告摘要核心观点本周,国防军工(申万)指数(-1.71%),行业(申万)排名(7/31)。商业航天板...

10.33 MB共41页中文简体

3天前42420积分

-

农业周观点:猪价预期较审慎,向上演绎仍可期 中航证券 2024-06-11(13页) 附下载

本周行情申万农林牧渔行业(-2.20%),申万行业排名(10/31);上证指数(-1.15%),沪深...

3.67 MB共13页中文简体

3天前19320积分

-

银行日报:银行依托园区抢占科技金融2万亿细分市场 华福证券 2024-06-11(7页) 附下载

投资要点:板块表现:6月7日,沪深300下跌,而银行指数表现较强。截至收盘,沪深300指数-0.50...

964.86 KB共7页中文简体

3天前58420积分

-

社会服务行业·周观点:50余部影片定档暑期档,优质影片利好大盘表现 中航证券 2024-06-11(10页) 附下载

本周行情:社会服务(申万)板块指数周涨跌幅为-5.65%、在申万一级行业涨跌幅中排名29/31各基准...

1.04 MB共10页中文简体

3天前58620积分

-

金融行业周报:中小行补降存款利率,严监管理念持续深化 平安证券 2024-06-11(17页) 附下载

核心观点中小行补降存款利率,严监管理念持续深化1、中小行补降存款挂牌利率,成本红利释放仍在持续。6月...

1.52 MB共17页中文简体

3天前93420积分

-

非银行金融行业研究:保险Q2业绩向好预期有望驱动估值修复持续,券商板块有望迎来政策催化 国金证券 2024-06-11(11页) 附下载

保险板块普惠保险顶层设计出炉,“盈亏分担+费率动态调整”双机制下,预计相关险种保本微利可期。6月6日...

1.5 MB共11页中文简体

3天前29320积分

-

非银金融行业周报:退市进程加速,资本市场高质量发展下板块β属性凸显 华福证券 2024-06-11(8页) 附下载

附下载")

本周观点:保险方面,国家金融监督管理总局发布《关于推进普惠保险高质量发展的指导意见》,信息共享有望破...

1.07 MB共8页中文简体

3天前50920积分

-

非银金融行业周报:关注资本市场改革预期,把握资负改善下的保险配置机遇 东海证券 2024-06-11(9页) 附下载

投资要点:行情回顾:上周非银指数下跌2.5%,相较沪深300超跌2.3pp,其中券商与保险指数呈现同...

469.02 KB共9页中文简体

3天前52120积分

-

周报:美联储降息预期受挫,低基数下我国5月出口同比增速较强 中航证券 2024-06-11(6页) 附下载

美国非农数据再超预期,市场目前仍预期美联储年内至少降息25BP北京时间6月7日美国公布了最新的非农就...

1.49 MB共6页中文简体

3天前23315积分

-

政策博弈后,市场等待基本面验证 中航证券 2024-06-11(9页) 附下载

430政治局会议传达的稳增长信号和517地产组合拳的托底政策经过较充分反映后,近期市场略有调整,成交...

2.3 MB共9页中文简体

3天前68710积分

-

电子:国家大基金三期成立,将引导资金投向何方? 中航证券 2024-06-06(6页) 附下载

附下载")

报告摘要事件:5月24日,国家集成电路产业投资基金三期股份有限公司(简称“大基金三期”)成立,注册资...

1.68 MB共6页中文简体

1周前75720积分

-

汽车:车路云一体化招标开启,智能网联商业化迎来加速 中航证券 2024-06-06(3页) 附下载

附下载")

报告摘要北京市车路云一体化项目招标开启,政府与国企投资近百亿2024年5月31日,北京市公共资源交易...

849.88 KB共3页中文简体

1周前51320积分

-

金融市场分析周报 中航证券 2024-06-06(16页) 附下载

附下载")

【内容摘要】工业企业利润:前期经济支持政策具有一定效果,叠加市场需求特别是外需边际改善,工业生产有所...

3.87 MB共16页中文简体

1周前96710积分

-

非银行金融行业周报:防范化解金融风险,行业法制环境不断完善 山西证券 2024-06-05(11页) 附下载

附下载")

投资策略持续推动金融领域防范化解风险。中央政治局5月27日会议审议通过《防范化解金融风险问责规定(试...

915.23 KB共11页中文简体

1周前18420积分

-

非银行金融行业跟踪:各类利好政策效果有望逐步显现,建议继续关注非银板块 东兴证券 2024-06-05(7页) 附下载

附下载")

证券:本周(5月27日-6月2日)市场日均成交额环比减少约1200亿至0.74万亿;两融余额(周四)...

612.23 KB共7页中文简体

1周前23620积分

-

周报:5月制造业PMI回踩,外需不确定性增大和工作天数变少或是主因 中航证券 2024-06-05(5页) 附下载

附下载")

5月制造业PMI回踩,外需不确定性增大和工作天数变少或是主因2024年5月官方制造业PMI录得49....

1.5 MB共5页中文简体

1周前95515积分