食品饮料行业周报:季报持续披露消费仍有韧性渤海证券2022-04-27.pdf

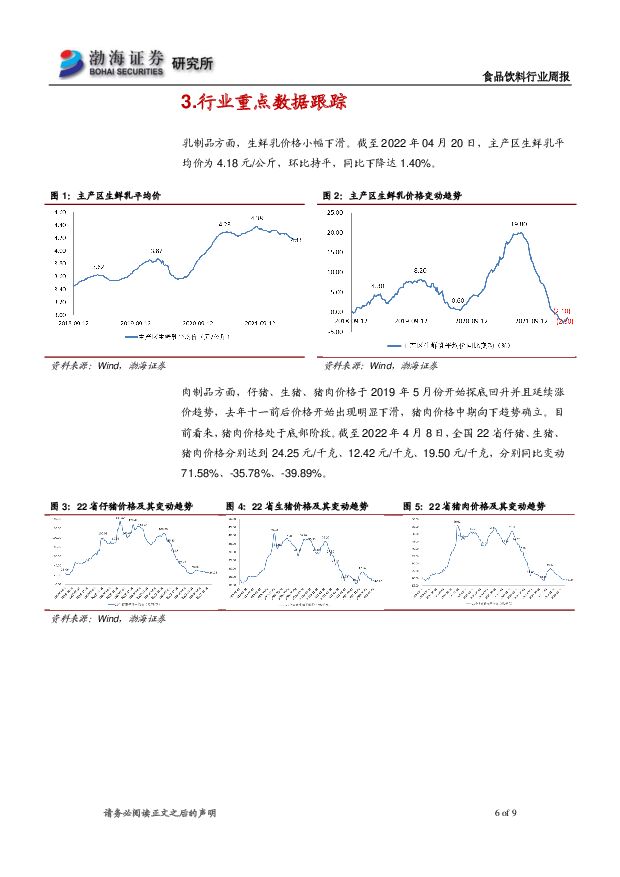

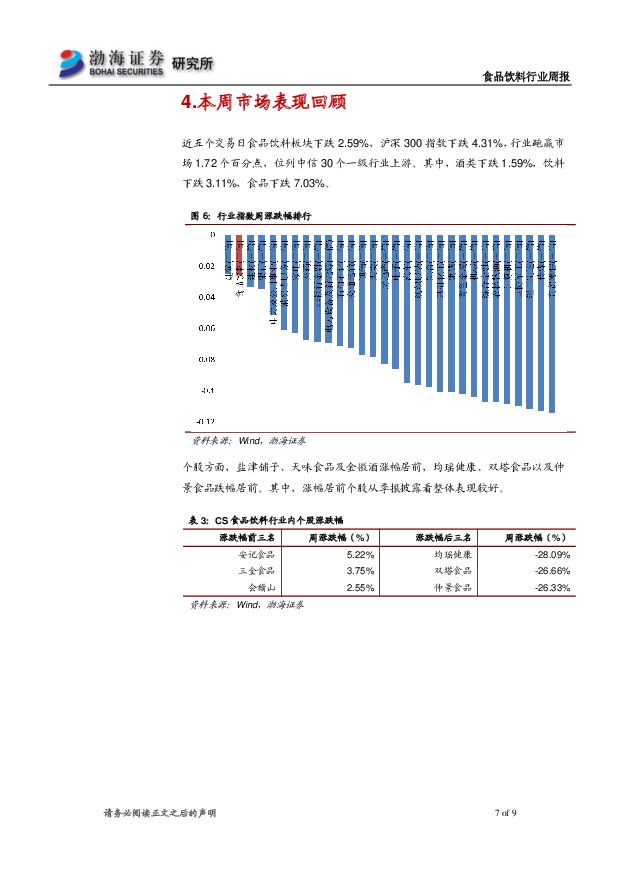

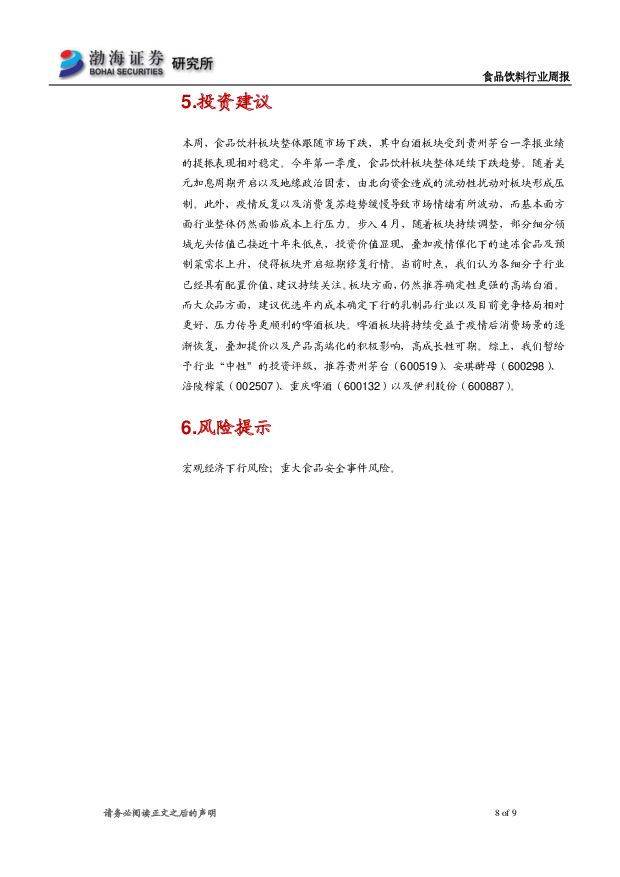

摘要:上市公司重要公告安井食品:发布2021年年度报告,归母净利润同比增长13.00%百润股份:发布2022年第一季度报告,归母净利润同比下降29.94%千禾味业:发布2021年年度报告,归母净利润同比增长7.58%行业重点数据跟踪乳制品方面,生鲜乳价格小幅下滑。截至2022年04月20日,主产区生鲜乳平均价为4.18元/公斤,环比持平,同比下降达1.40%。肉制品方面,仔猪、生猪、猪肉价格于2019年5月份开始探底回升并且延续涨价趋势,去年十一前后价格开始出现明显下滑,猪肉价格中期向下趋势确立。目前看来,猪肉价格处于底部阶段。截至2022年4月8日,全国22省仔猪、生猪、猪肉价格分别达到24.25元/千克、12.42元/千克、19.50元/千克,分别同比变动71.58%、-35.78%、-39.89%。投资建议本周,食品饮料板块整体跟随市场下跌,其中白酒板块受到贵州茅台一季报业绩的提振表现相对稳定。今年第一季度,食品饮料板块整体延续下跌趋势。随着美元加息周期开启以及地缘政治因素,由北向资金造成的流动性扰动对板块形成压制。此外,疫情反复以及消费复苏趋势缓慢导致市场情绪有所波动,而基本面方面行业整体仍然面临成本上行压力。步入4月,随着板块持续调整,部分细分领域龙头估值已接近十年来低点,投资价值显现,叠加疫情催化下的速冻食品及预制菜需求上升,使得板块开启短期修复行情。当前时点,我们认为各细分子行业已经具有配置价值,建议持续关注。板块方面,仍然推荐确定性更强的高端白酒。而大众品方面,建议优选年内成本确定下行的乳制品行业以及目前竞争格局相对更好、压力传导更顺利的啤酒板块。啤酒板块将持续受益于疫情后消费场景的逐渐恢复,叠加提价以及产品高端化的积极影响,高成长性可期。综上,我们暂给予行业“中性”的投资评级,推荐贵州茅台(600519)、安琪酵母(600298)、涪陵榨菜(002507)、重庆啤酒(600132)以及伊利股份(600887)。风险提示宏观经济下行风险;重大食品安全事件风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

消费品成本指数跟踪:棕榈油价格止涨转跌,玉米、豆粕持续探底 海通国际 2024-04-24(16页) 附下载

附下载")

本周HTI跟踪的六类消费品,除啤酒期货上涨1.25%,其他品种成本指数大多持平或下降,但波动幅度均在...

1.96 MB共16页中文简体

6小时前020积分

-

口腔医疗服务:“医疗”+“消费”千亿市场加速渗透 头豹词条报告系列 头豹研究院 2024-04-24(21页) 附下载

口腔医疗服务行业是为口腔患者或有口腔医美需求人群提供专业诊疗服务的行业,拥有“消费+医疗”属性。服务...

2.04 MB共21页中文简体

6小时前020积分

-

食品饮料行业2024年一季度基金持仓分析:食品饮料行业基金重仓占比小幅下滑,非茅白酒获得加配 国信证券 2024-04-24(13页) 附下载

核心观点食品饮料行业:1Q24基金重仓食品饮料行业比例13.6%,超配比例略有下滑。1Q24食品饮料...

2.07 MB共13页中文简体

6小时前020积分

-

食品饮料行业专题报告:浅析功能性糖醇的应用空间及市场格局 华福证券 2024-04-24(13页) 附下载

投资要点:应用空间广泛,功能性糖醇需求持续扩容。伴随着全球无糖/低糖的消费风潮以及复配技术的不断优化...

1.29 MB共13页中文简体

6小时前020积分

-

食品饮料:24Q1基金持仓分析:板块持仓增长,白酒超配幅度扩大,大众品龙头获青睐 国投证券 2024-04-24(11页) 附下载

食品饮料机构持仓重回增长,白酒超配幅度提升24Q1基金食品饮料板块(A股)配置比例为14.99%,较...

905.23 KB共11页中文简体

6小时前020积分

-

酒水饮料周报:市场情绪回稳,关注季报催化 天风证券 2024-04-24(15页) 附下载

市场情绪回稳,关注一季报催化。24年3月,中国规模以上企业白酒(折65度,商品量)产量43.2万千升...

665.29 KB共15页中文简体

6小时前020积分

-

铝月报:3月俄铝进口增加,国内铝消费环比改善 华福证券 2024-04-24(13页) 附下载

氧化铝:3月氧化铝产量环比增长,净进口52.6万吨。1)供给:3月产量706.35万吨,同比+1.0...

1.63 MB共13页中文简体

6小时前020积分

-

消费社会模型2.0:从四次工业革命说起——以美国为例 华福证券 2024-04-24(65页) 附下载

投资要点消费社会模型2.0搭建。我们致力于搭建适用于各个国家、各个时间点的消费社会模型,在本篇报告中...

6.73 MB共65页中文简体

6小时前020积分

-

东鹏饮料 2024年一季报点评:新品表现强劲,延续高增长 西南证券 2024-04-24(5页) 附下载

附下载")

东鹏饮料(605499)投资要点事件:公司发布2024年一季报,一季度实现营业收入34.8亿元,同比...

1.06 MB共5页中文简体

6小时前218积分

-

东鹏饮料 2024年一季报点评:新品表现强劲,延续高增长 西南证券 2024-04-24(5页) 附下载

东鹏饮料(605499)投资要点事件:公司发布2024年一季报,一季度实现营业收入34.8亿元,同比...

1.06 MB共5页中文简体

6小时前018积分

-

电连技术 公司信息更新报告:2024Q1业绩超预期,消费及汽车电子成长动力足 开源证券 2024-04-24(4页) 附下载

电连技术(300679)2024年一季报业绩超预期,看好汽车连接器业务高增长,维持买入评级公司202...

874.33 KB共4页中文简体

6小时前018积分

-

电连技术 公司信息更新报告:2024Q1业绩超预期,消费及汽车电子成长动力足 开源证券 2024-04-24(4页) 附下载

电连技术(300679)2024年一季报业绩超预期,看好汽车连接器业务高增长,维持买入评级公司202...

874.33 KB共4页中文简体

6小时前018积分

-

东鹏饮料 2024年一季报点评:一季报高势能延续 加强冰冻化迎战旺季 民生证券 2024-04-24(3页) 附下载

东鹏饮料(605499)事件:公司于4月22日发布2024年一季报,24Q1实现营业收入34.82亿...

698.56 KB共3页中文简体

6小时前018积分

-

东鹏饮料 2024年一季报点评:一季报高势能延续 加强冰冻化迎战旺季 民生证券 2024-04-24(3页) 附下载

东鹏饮料(605499)事件:公司于4月22日发布2024年一季报,24Q1实现营业收入34.82亿...

698.56 KB共3页中文简体

6小时前018积分

-

东鹏饮料 东鹏饮料:收入超市场预期,多元发力贡献增长 中泰证券 2024-04-24(3页) 附下载

东鹏饮料(605499)投资要点事件:公司发布2024年一季度报告,24Q1实现营业总收入34.82...

424.42 KB共3页中文简体

6小时前018积分

-

甘源食品 公司事件点评报告:业绩增速亮眼,产品渠道双向发力 华鑫证券 2024-04-24(5页) 附下载

甘源食品(002991)事件2024年04月23日,甘源食品发布2023年年报、2024年一季度报告...

363.38 KB共5页中文简体

6小时前018积分

-

东鹏饮料 东鹏饮料:收入超市场预期,多元发力贡献增长 中泰证券 2024-04-24(3页) 附下载

东鹏饮料(605499)投资要点事件:公司发布2024年一季度报告,24Q1实现营业总收入34.82...

424.42 KB共3页中文简体

6小时前018积分

-

甘源食品 公司事件点评报告:业绩增速亮眼,产品渠道双向发力 华鑫证券 2024-04-24(5页) 附下载

甘源食品(002991)事件2024年04月23日,甘源食品发布2023年年报、2024年一季度报告...

363.38 KB共5页中文简体

6小时前018积分

-

甘源食品 渠道多路并进,Q1顺利开门红 国金证券 2024-04-24(4页) 附下载

甘源食品(002991)业绩简评4月23日公司发布年报和一季报,23年实现营收18.48亿元,同比+...

909.46 KB共4页中文简体

6小时前018积分

-

甘源食品 渠道多路并进,Q1顺利开门红 国金证券 2024-04-24(4页) 附下载

甘源食品(002991)业绩简评4月23日公司发布年报和一季报,23年实现营收18.48亿元,同比+...

909.46 KB共4页中文简体

6小时前018积分