房地产及物业行业周报:供给侧预期逐步兑现,救地产仍需加大力度首创证券2022-04-26.pdf

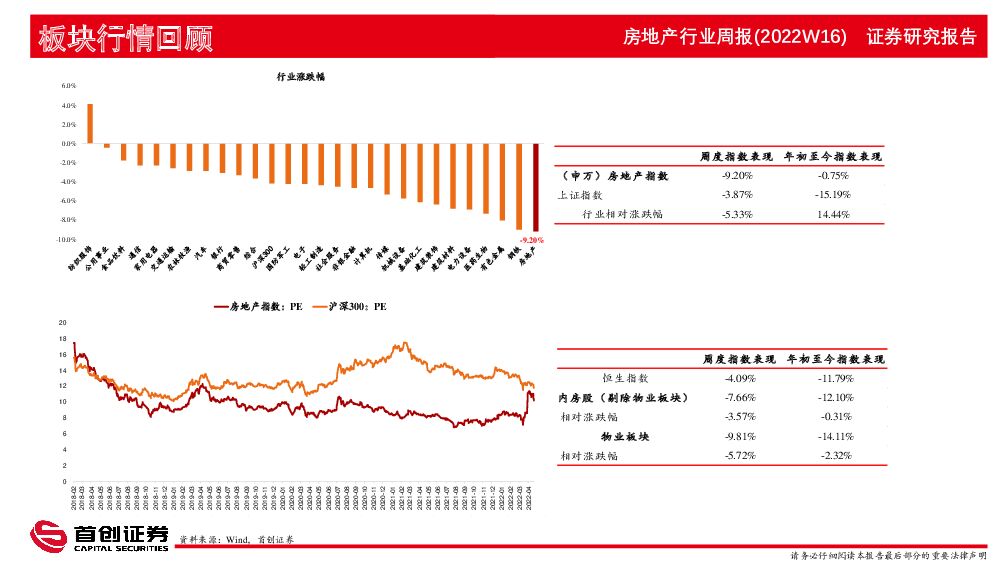

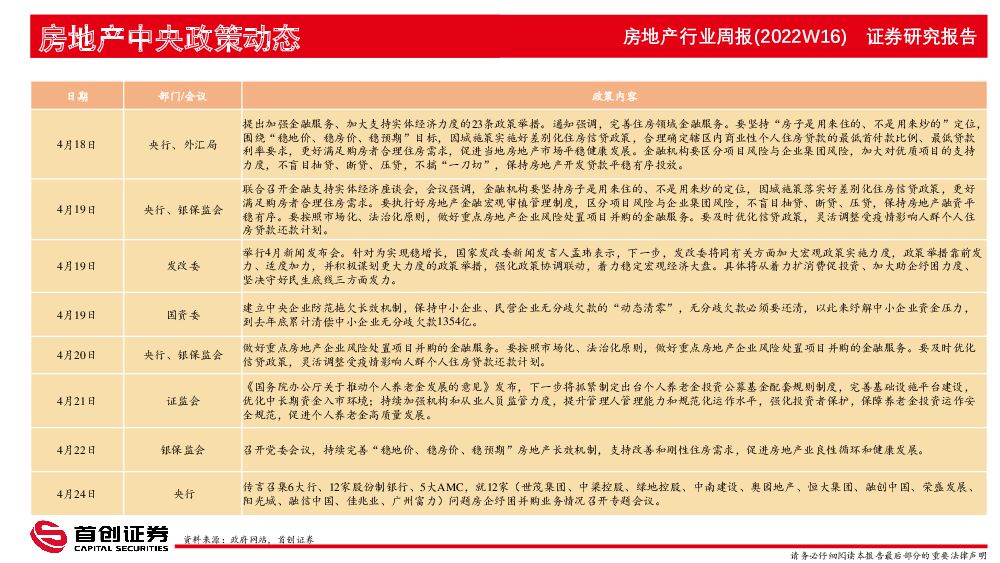

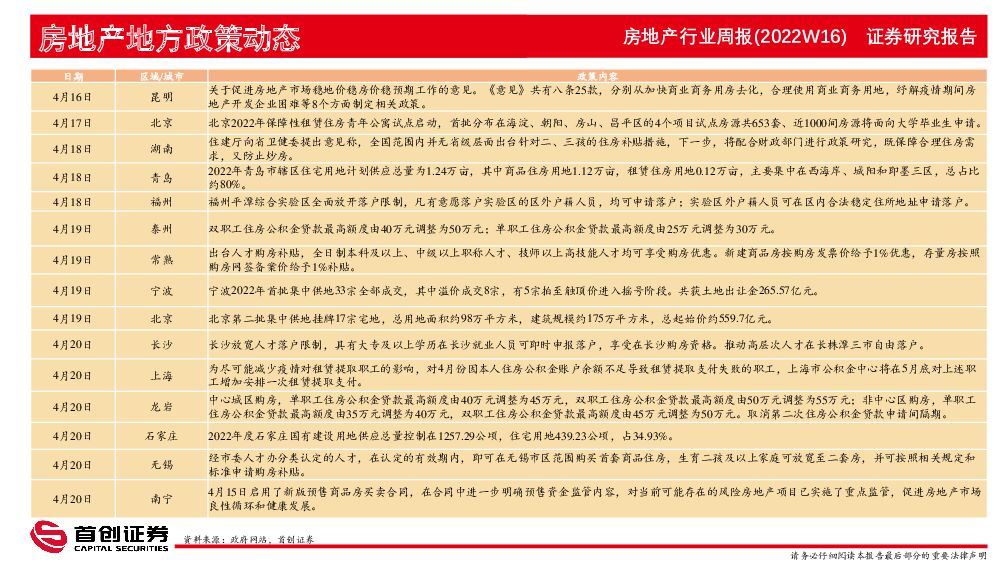

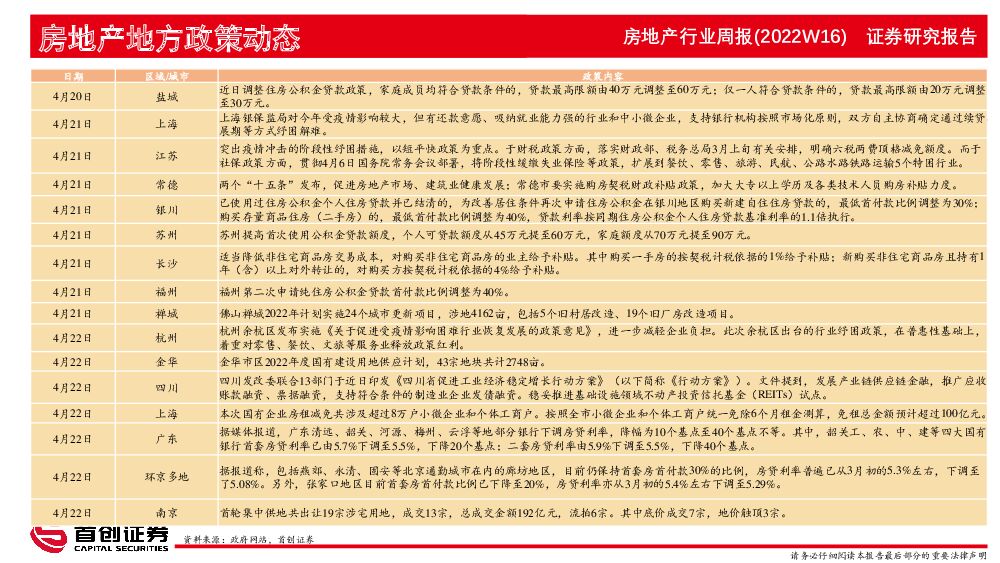

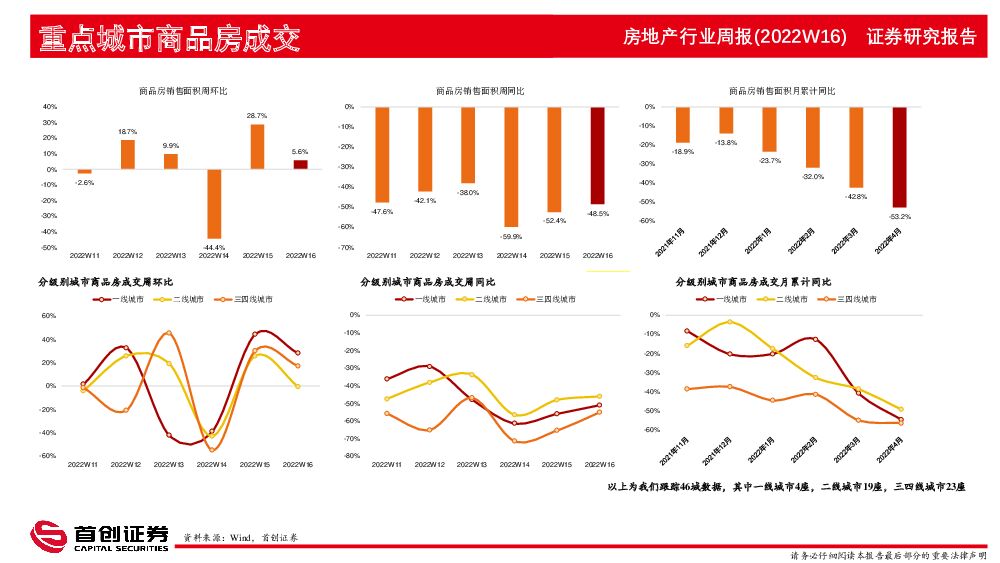

摘要:核心观点央行发声加大房地产金融支持,供给侧预期逐步兑现。 当前行业基本面下滑态势延续, 4月以来重点城市高频数据销售面积同比下降53.2%,跌幅持续扩大。近期各地在因城施策框架下,需求端支持政策加速出台,泰州、龙岩、盐城、苏州在公积金层面,降低首付比例和提高贷款额度。广东多地和环京区域房贷利率有所下调。近期在因城施策框架下的政策出台密集度明显提升,涉及城市范围进一步延伸至部分二线城市,但总体而言宽松范围和力度仍具备较大改善空间。本周央行发声加大对房地产领域的金融支持,提出实施好差别化住房信贷政策,合理确定商贷最低首付款比例、最低贷款利率要求,进一步明确加大需求端支持力度的态度,而针对供给端,加大对优质项目的支持力度,不盲目抽贷、断贷、压贷,保持房地产开发贷款平稳有序投放,并传央行召集6大行、 12家股份制银行、 5大AMC就12家问题房企纾困并购业务情况召开专题会议。近期针对房企风险层面的相关流动性支持逐步形成方案,我们认为供给侧的纾困政策落地迫在眉睫,近期对于出险房企的融资支持有望逐步兑现。基金配置比例连续回升。 2022年Q1房地产板块的公募基金持仓总市值为1280.4亿元,环比上升16.6%,连续3个季度环比提升。地产板块持仓市值占股票投资市值比重2.12%,环比上升0.56个百分点,持仓占比自2021年Q2触底后,连续3季度回升。我们认为目前政策宽松范围和力度仍有改善空间,板块配置比例有望进一步提升。因城施策框架下政策力度及范围均有进一步释放预期,地产板块二季度将持续受益估值修复红利。 行业一季度各项指标均呈现下滑趋势,叠加疫情扩散对整体经济的冲击,全年经济增速目标面临的压力陡增,因此在地产供需两端的政策层面仍需进一步加码放松力度。近期在因城施策框架下的政策出台密集度明显提升,涉及城市范围进一步延伸至部分二线城市,但总体而言宽松范围和力度仍具备较大改善空间。同时央行、外汇管理局4月18日提出实施好差别化住房信贷政策,合理确定辖区内商业性个人住房贷款的最低首付款比例、最低贷款利率要求,进一步明确了继续加大需求端支持力度的态度,而针对供给端,在目前销售回款有限叠加融资尚未根本性改善的背景下,房企仍需更有针对性的纾困政策来应对即将面临的还债高峰。从全局的角度来看,针对房地产的政策工具将随着经济基本面的不断探底,释放的预期将进一步提升。我们继续推荐开发类: 万科A、保利发展、金地集团、招商蛇口、中国海外发展、旭辉控股集团; 物业管理类: 招商积余、碧桂园服务、保利物业、旭辉永升服务、新城悦服务。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

房地产行业研究:地产重启去库存,明确释放底部信号 国金证券 2024-05-06(27页) 附下载

附下载")

行业观点供需两端齐发力,推动地产去库存。2021年下半年以来,房地产市场销售下行,库存增加,截至20...

2.7 MB共27页中文简体

4小时前020积分

-

房地产行业研究:2023年报综述:黎明前的黑夜 国金证券 2024-05-06(23页) 附下载

核心观点业绩持续承压,央国企表现更佳。2023年56家样本房企:①营收总额42015亿元,同比+3....

2.58 MB共23页中文简体

4小时前220积分

-

房地产服务行业研究2023年报总结:转型高质量发展,穿越地产周期 国金证券 2024-05-06(21页) 附下载

核心观点利润表:收入增速趋缓,利润略有下滑,央国企表现突出。2023年60家上市物企:①营收总额28...

2.24 MB共21页中文简体

4小时前020积分

-

房地产行业周报:第17周新房成交同比增速回落、供销比回落 海通国际 2024-05-06(13页) 附下载

上周1大中城市新房成交情况:2024年第17周30大中城市新房成交面积为191万平方米,环比前一周5...

1.84 MB共13页中文简体

4小时前020积分

-

房地产行业研究:政治局会议提“去库存”,地产股底部基本明确 国金证券 2024-05-06(7页) 附下载

事件2024年4月30日,中共中央政治局召开会议。会议强调,要持续防范化解重点领域风险。继续坚持因城...

965.43 KB共7页中文简体

4小时前220积分

-

房地产:地产最新高频数据缺乏方向,而政策端则现重大突破 BOCI 2024-05-06(6页) 附下载

上周高频数据喜忧参半,成交量同比跌幅继续收窄,惟库存绝对值小幅上扬正面情况:周度新房成交量同比跌幅收...

604.92 KB共6页中文简体

4小时前220积分

-

房地产行业点评报告:自然资源部政策点评:限制供给消化库存,积极落实政治局会议精神 东吴证券 2024-05-06(4页) 附下载

附下载")

事件:2024年4月30日,自然资源部发布《关于做好2024年住宅用地供应有关工作的通知》,提出需要...

562.17 KB共4页中文简体

4小时前220积分

-

房地产行业点评:高库存城市控制供地,优化增量快速落地 平安证券 2024-05-06(3页) 附下载

附下载")

事项:1)4月29日,自然资源部办公厅发布《关于做好2024年住宅用地供应有关工作的通知》,提出一、...

524.71 KB共3页中文简体

4小时前220积分

-

房地产:如何看待近期地产走势及政策 信达证券 2024-05-06(3页) 附下载

附下载")

本期内容提要:近期地产板块持续反弹,一方面港股市场出现了明显的回暖,内房股表现强势带动A股地产修复,...

500.9 KB共3页中文简体

4小时前420积分

-

房地产政治局会议点评:由“被动式”转向“主动式”平衡 天风证券 2024-05-06(2页) 附下载

“消化存量”背后,诉求或为“软着陆、早着陆”4月30日,中共中央政治局召开会议,针对房地产领域,政策...

285.84 KB共2页中文简体

4小时前220积分

-

房地产行业点评报告:消化存量优化增量,房地产发展新模式进程加快 开源证券 2024-05-06(3页) 附下载

事件:中共中央政治局会议强调要持续防范化解重点领域风险据新华社报道,中共中央政治局4月30日召开会议...

287.77 KB共3页中文简体

4小时前220积分

-

房地产行业周报:购房政策持续放松,因城施策不断加强 华福证券 2024-05-06(12页) 附下载

周度观点:成都、北京、天津“松绑”限购,大连、上海“以旧换新”4月28日,成都发布楼市新政,在全市范...

1.28 MB共12页中文简体

4小时前220积分

-

房地产行业研究周报:北京放宽购房政策,二手房成交改善明显 中泰证券 2024-05-06(17页) 附下载

房地产行业周报-20240505一周行情回顾本周,申万房地产指数上涨4.46%,沪深300指数上涨0...

1.08 MB共17页中文简体

4小时前020积分

-

房地产行业日报:一、三线城市成交指数上涨 立鼎证券 2024-05-06(5页) 附下载

市场——一、三线城市成交指数上涨,北京上涨10.52%04月29日,一线城市成交指数为23.02,环...

687.68 KB共5页中文简体

4小时前220积分

-

市场策略报告:关注北上资金净流入持续性 首创证券 2024-05-06(16页) 附下载

核心观点本周(4月21日-4月27日)市场震荡上行,除红利指数外,主要宽基指数均收涨。周内微盘股指数...

948.94 KB共16页中文简体

4小时前210积分

-

房地产2024年1季报:新房销售边际走弱,城市协调机制缓解融资堵点 招商银行 2024-04-30(22页) 附下载

附下载")

去年中央金融工作会议后,房企融资支持政策持续出台,一线城市开启降首付比例和放松限购政策,政策端的幅度...

2.47 MB共22页中文简体

1天前220积分

-

房地产行业周报:多地新房二手成交持续改善,成都全面取消限购 德邦证券 2024-04-30(11页) 附下载

投资要点:市场回顾2024.4.22-4.26,上证综指数上涨0.76%,沪深300指数上涨1.20...

1.96 MB共11页中文简体

1天前220积分

-

房地产行业第17周周报:二手房成交同比降幅显著小于新房;深圳推行“以旧换新”、成都全面取消限购 中银证券 2024-04-30(30页) 附下载

核心观点新房成交面积环比由负转正,同比降幅缩小。40个城市新房成交面积为256.6万平方米,环比上升...

1.84 MB共30页中文简体

1天前220积分

-

房地产行业第18周周报:受假期影响成交低迷,行业迎政策表述利好 信达证券 2024-05-05(16页) 附下载

附下载")

摘要:一周行情回顾:本周(2024/04/29-2024/05/05)申万房地产指数上涨4.46%,...

1.59 MB共16页中文简体

1天前220积分

-

房地产行业周报:限制高去化周期城市供地,北京、天津放松限购措施 开源证券 2024-05-05(13页) 附下载

附下载")

核心观点:限制高去化周期城市供地,北京、天津放松限购措施本周我们跟踪的64城新房成交面积同环比下降,...

1.3 MB共13页中文简体

1天前220积分