医药生物行业周报:板块回调,坚守具备核心价值资产太平洋2022-04-25.pdf

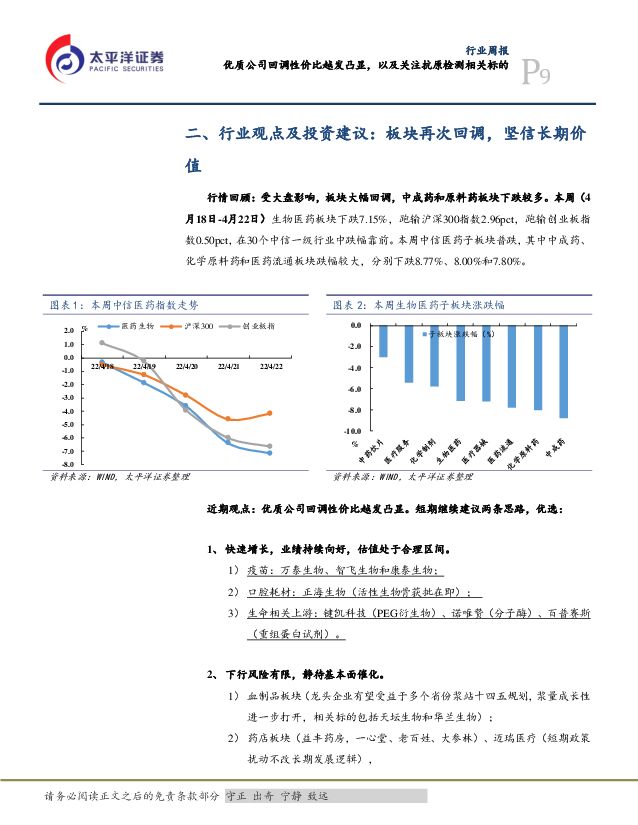

摘要:本周我们讨论生物科研试剂即将 IPO 企业近岸蛋白投资逻辑国内重组蛋白试剂先行者,行业发展助推驶入快车道公司深耕重组蛋白试剂十余年,早期构建功能强大核心技术平台并基于此开发超 7,700 种产品及服务项目,覆盖领域位于国产前列;近年随着诊断原料和 mRNA 疫苗原料市场需求逐渐增长,公司迈入大规模生产供应原料的新阶段。得益于重组蛋白行业稳步发展、疫情防控进一步助推需求,公司核心业务进入快速成长期, 21 年收入达到 3.41 亿元,三年复合增速为 136%,利润端也扭亏为盈, 21 年实现扣非后归母净利润为 1.49亿元;随着公司业务规模扩大与市场认可度提升,客户数持续增加,平均订单量稳步提升。本次 IPO 公司将增强诊断核心原料及创新诊断试剂产业化能力,持续提升重组蛋白领域研发实力。蛋白类试剂市场稳定扩容,公司份额有望持续提升蛋 白类试剂广泛应用于科研与药物发现以及体外诊断试剂原料。随着国内生物医药研发投入增长以及 IVD 终端市场扩容,我国蛋白类试剂市场规模有望保持稳健增长趋势。近年来国产试剂快速质量与性能快速提升,在疫情与国际形势影响下,国产试剂具备质优价廉服务好的优势,国产替代趋势明显。公司是国内重组蛋白试剂先行者,产品布局全面,覆盖多个应用领域。新冠疫情带来诊断需求,公司新冠相关抗原抗体试剂销售规模大增,客户认可度提升。近年来依靠专业的蛋白设计平台持续推出新品,部分高壁垒产品如类器官培养因子等有望助力公司常规产品保持稳定增长。近十年积淀迎来收获期,国产 mRNA 酶龙头蓝海掘金mRNA 药物通过直接控制指导蛋白质合成,应用场景广泛,展现出巨大的发展潜力;新冠疫情流行促进 mRNA 疫苗技术突破,mRNA 疗法前景逐渐明朗。短期考虑病毒变异问题与我国接种情况,国产新冠 mRNA 疫苗研发与销售仍有广阔空间;中长期预防性疫苗与肿瘤疫苗等将打开 mRNA 疫苗市场空间。酶是 mRNA 疗法原料核心构成,终端需求旺盛带动酶市场高景气。公司早在 13 年即前瞻性布局 mRNA 原料酶研发,目前已成功实现 7 大核心原料酶规模化生产,现有基地可支持年产 50 亿人份mRNA 疫苗原料, GMP 级 mRNA 原料酶的大规模生产能力位居国内第一梯队;此外公司 mRNA 原料酶在质控、性能指标达到进口品牌先进水准。目前公司与沃森、丽凡达等进展较快的国产新冠mRNA 疫苗企业均有合作,除短期商业化直接带来丰厚订单外,中长期将形成示范效应将持续利好后续其他 mRNA 原料酶业务拓展,公司有望形成强者恒强的竞争格局。相关企业: 近岸蛋白(即将 IPO)。风险提示: 客户拓展不及预期,订单量不及预期,新产品开发不及预期,价格降幅超预期行情回顾: 受大盘影响,板块大幅回调,中成药和原料药板块下跌较多。本周(4 月 18 日-4 月 22 日)生物医药板块下跌 7.15%,跑输沪深 300 指数 2.96pct,跑输创业板指数 0.50pct,在 30 个中信一级行业中跌幅靠前。本周中信医药子板块普跌,其中中成药、化学原料药和医药流通板块跌幅较大,分别下跌 8.77%、 8.00%和 7.80%。投资建议:近期观点:优质公司回调性价比越发凸显。短期继续建议两条思路,优选:1、 快速增长,业绩持续向好,估值处于合理区间。1) 疫苗:万泰生物、智飞生物和康泰生物;2) 口腔耗材:正海生物(活性生物骨获批在即);3) 生命相关上游:键凯科技(PEG 衍生物)、诺唯赞(分子酶)、百普赛斯(重组蛋白试剂)。2、 下行风险有限,静待基本面催化。1) 血制品板块(龙头企业有望受益于多个省份浆站十四五规划,浆量成长性进一步打开,相关标的包括天坛生物和华兰生物);2) 药店板块(益丰药房,一心堂、老百姓、大参林)、迈瑞医疗(短期政策扰动不改长期发展逻辑),3) 民营服务龙头:海吉亚医疗、锦欣生殖、 时代天使;4) 国内舌下脱敏龙头我武生物;5) 国内药用玻璃龙头企业山东药玻。3、 继续关注新冠抗原检测。1) 推荐:万孚生物、诺唯赞、义翘神州中长期观点: 关注变化中的不变,寻找相对确定性的机会集采影响的持续扩大,投资层面的机会则在于:集采得以成立的基础是“多家企业供应相互可替代的品种,产能理论上是可以无限供应”。企业得以维持住产品价格和利润空间基础是竞争格局,动态的优良竞争格局则在于持续开发产品和产品迭代的能力,这个是不变的。2022 开始启动 DRG/DIP 改革。 DRGs 作为一种支付手段,核心作用是通过精细化医保管理,在提升诊疗效率与质量和保障医保的可持续上取得平衡,不能主动适应游戏规则的医院将被淘汰,投资层面的机会则在于:优秀的民营医疗机构长期以来更关注成本管控,经营效率更高,更具具备竞争优势。产业发展不变的大趋势是:国内医药产业制造升级,竞争力不断提升,在全球生产价值链中向上游迁移。上游原材料竞争力凸显:1)生物“芯” -生命科学支持产业链:国产企业快速发展试剂质量达到国际领先水平,竞争力不断提升,通过全球比较优势进入到海外市场,国内则受益于国产替代逻辑,具备高成长性、发展潜力大。2) IVD 原料和耗材:新冠疫情打开全球 IVD 原料和耗材生产供应链向国内转移窗口。国际化进程加快: 伴随着中国企业关键技术的突破,不仅促使国内市场的国产化率正在加速,并且有部分优质企业已经具备和国际巨头一竞高下的实力。1、医药产业制造升级,竞争力不断提升:上游:生命科学支持产业链, IVD 原料和耗材,相关标的:诺唯赞、义翘神州、百普赛斯、纳微科技;高端医疗器械:内窥镜和测序仪,相关标的:迈瑞医疗、海泰新光、开立医疗、澳华内镜、南微医学;华大智造(IPO 申请中);医疗器械国际化布局,相关标的:迈瑞医疗;其他:键凯科技、山东药玻。2、关注供给格局:血制品, 相关标的:天坛生物、博雅生物和派林生物; 脱敏制剂, 相关标的:我武生物。3、差异化竞争的民营医疗服务板块。 眼科,爱尔眼科;牙科,通策医疗;辅助生殖,锦欣生殖;肿瘤治疗服务,海吉亚。4、药店板块。 相关标的:益丰药房、大参林、老百姓和一心堂。5、老龄化与消费升级。二类疫苗,相关标的:智飞生物、万泰生物和百克生物;隐形正畸,相关标的:时代天使;风险提示: 政策风险,价格风险,业绩不及预期风险,产品研发风险,扩张进度不及预期风险,医疗事故风险,境外新冠病毒疫情的不确定性,并购整合不及预期等风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830