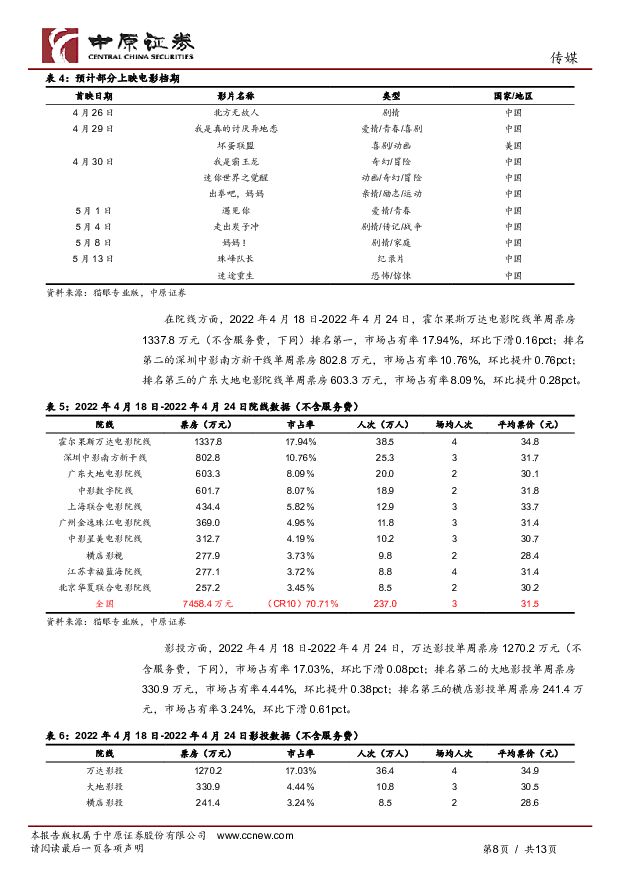

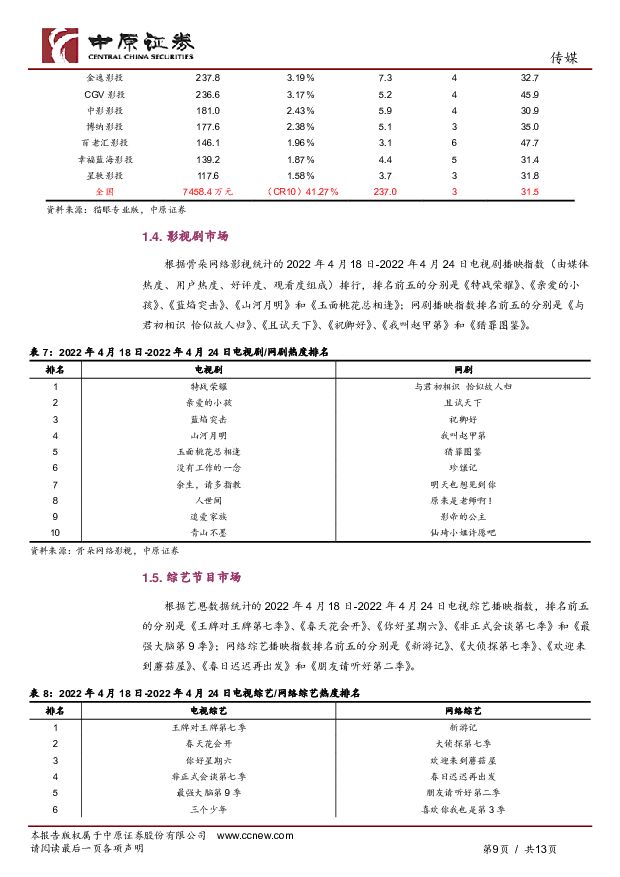

传媒行业周报:疫情压力下五一再现撤档潮,但内容竞争程度可能缓解中原证券2022-04-25.pdf

摘要:投资要点:行情回顾:4 月 18 日-4 月 22 日间,传媒板块下跌 5.28%,同期上证指数、沪深 300 指数以及创业板指数涨跌幅为-3.87%、-4.19%、-6.66%。传媒板块排在中信一级行业分类周涨跌幅第 19位,位于全行业中部。细分子板块全数下跌,其中互联网广告营销、信息搜索与聚合单周下跌幅度较大,广播电视、出版次之,互联网影音视频单周下跌幅度相对比较小本周观点:根据最新数据显示,全国影院在经历了将近一个月低于 50%的经营率后在近期有所回升,目前已经恢复至 50%以上,单周放映场次环比也有回升。但在内容端,经历了清明档影片大撤档后近期五一档也有大量影片宣布撤档,目前仅剩光线传媒影片《我是真的讨厌异地恋》、进口动画片《坏蛋联盟》等影片仍未改档。疫情带来的内容缺失以及影院管控对院线和内容公司造成了比较大的经营压力。上海抗疫过程中多次重申毫不动摇执行“动态清零”政策,预计短期内还将以较为严格的政策对影院等线下娱乐消费场景进行监管,巨大经营压力下可能加速国内低效影院的淘汰节奏,具有经营优势与资本优势的龙头院线以及影投公司抗风险能力更强,市场占有率存在进一步提升的可能。在内容端,五一档期撤档影片数量较多,竞争程度缓解,质量过关的低成本影片反而可能获得不错的收益。4 月 11 日游戏版号再次下发,此次停发时长 263 天,与 2018 年基本持平,发放版号数量仅 45 款,相比 2018-2021 年月均数量下滑明显,目前在供给侧监管部门正在严格把控质量,希望以减量提质的形式引导行业正规发展,减少无序竞争,产品精品化的发展导向未改变,主流游戏公司的产品研发能力和合规意识都比较强,能够比较好的适应当前的监管框架,因此受到的监管影响可能相对比较小。版号困局下国内游戏公司加速出海步伐基本不会发生改变。参考 2018 年版号停发以及 2019 年恢复发放版号后游戏板块走势来看,更加中长期的阶段推动行情的核心是需要获得版号的游戏公司将产品转化为实际的流水和利润,基本面好转的确认需要一定的时间IDC 公布数据显示 2021 年全球 VR 头显出货量 1123 万台,同比增长 92.1%,预计 2022 年将达到 1573 万台,同比增长 43.6%。当前正值 5G 网络进入快速发展的关键阶段,低时延、高速率、大容量等优点帮助 VR/AR 设备提高画面分辨率,降低卡顿延迟和眩晕感,体验更加自然舒畅,使 VR/AR 能够适应更多的应用场景,同时云计算的方式也可以帮助 VR/AR 终端向轻量化方向发展,降低硬件成本,进一步加速 VR/AR 终端的渗透率。短期来看,目前VR 和 AR 应用场景中确定性较高、落地速度快、商业化程度高,规模较大的依然是游戏领域。目前 VR 游戏领域大型游戏和中小游戏并存,竞争格局未定,即使是中小游戏研发商也能够通过差异化和创新型产品破局。基于游戏产业内容为王的核心发展逻辑,建议关注通过投资或自研等方式在 VR 领域有所布局的游戏公司。建议关注传媒子版块细分领域的头部公司:完美世界、三七互娱、吉比特、万达电影、芒果超媒、果麦文化、光线传媒。风险提示:国际政局风险;疫情反复以及病毒变异风险;监管政策收紧超预期;市场竞争加剧;商誉减值风险;产出内容质量不及预期;项目制特点导致公司业绩波动

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

影视传媒行业周报:OpenAI在日本东京设立亚洲办事处,第十四届北京国际电影节开幕 西南证券 2024-04-22(19页) 附下载

附下载")

投资要点行情回顾:本周,传媒板块表现欠佳,下跌4.48%,跑输创业板约4.09个百分点(创业板指下跌...

2.76 MB共19页中文简体

58分钟前020积分

-

传媒行业周观点:Meta发布Llama 3开源大模型,微信小游戏活跃用户7.5亿 万联证券 2024-04-22(13页) 附下载

行业核心观点:上周传媒行业(申万)下跌4.48%,居市场第28位,跑输沪深300指数。微信小游戏活跃...

1.58 MB共13页中文简体

58分钟前020积分

-

传媒互联网行业周报:分红成财报季核心关注要素,前置关注五一档期 民生证券 2024-04-22(17页) 附下载

本周观点:板块防守属性增厚的同时,成长属性兼具,关注财报季分红方案提升的公司,同时前置关注五一档期开...

1.49 MB共17页中文简体

58分钟前020积分

-

传媒行业行业专题研究:360AI浏览器:国内首款真智能浏览器 信达证券 2024-04-22(12页) 附下载

360AI搜索与360AI浏览器在大模型应用场景元年率先亮相。2024年1月29日,360集团全新升...

1.48 MB共12页中文简体

58分钟前020积分

-

传媒互联网行业周报:Meta发布Llama 3,五一档预售票房突破2300万 太平洋 2024-04-22(25页) 附下载

报告摘要Meta发布Llama3开源模型,并在全系应用部署AI助手4月19日Meta发布开源大模型L...

1.15 MB共25页中文简体

58分钟前020积分

-

传媒行业月报:3月新游头部厂商持续发力,《射雕》打造金庸武侠世界RPG 万联证券 2024-04-22(7页) 附下载

投资要点:新游情况:3月共6款新重点手游上线。角色扮演类游戏仍为主流,以腾讯为首的头部厂商稳定发力。...

748 KB共7页中文简体

58分钟前020积分

-

传媒行业:Meta推出开源大模型Llama3:最大底牌4000亿参数,性能直逼GPT-4 信达证券 2024-04-22(5页) 附下载

近期 AI 相关热点更新:Meta 推出开源大模型 Llama 3。 Meta 推出了其最强大的开源...

565.58 KB共5页中文简体

58分钟前020积分

-

传媒行业点评报告:中国香港批准比特币及以太坊现货ETF,或吸引大量资金流入 东吴证券 2024-04-22(2页) 附下载

投资要点事件:4月15日,中国香港证监会批准了3家基金公司推出比特币和以太坊现货ETF。这三家基金公...

404.29 KB共2页中文简体

58分钟前020积分

-

传媒互联网周报:Kimi、Meta等持续更新,关注AI应用端进展和五一档期 国信证券 2024-04-22(16页) 附下载

核心观点传媒板块本周表现:行业下跌4.84%,跑输沪深300,跑输创业板指。本周(4.15-4.21...

424.86 KB共16页中文简体

58分钟前020积分

-

光线传媒 业绩符合预期,《小倩》五一档上映在即,《哪吒2》年内可期 信达证券 2024-04-22(7页) 附下载

光线传媒(300251)事件:光线传媒(300251.SZ)于2024年4月20日发布2023年年度...

652.18 KB共7页中文简体

59分钟前018积分

-

光线传媒 2023年及2024Q1业绩点评:2024Q1业绩如期释放,关注《哪吒2》上线释放弹性 国海证券 2024-04-22(7页) 附下载

光线传媒(300251)事件:2024年4月19日,光线传媒公告2023年年报及2024年一季报:(...

581.77 KB共7页中文简体

59分钟前018积分

-

光线传媒 23年及24Q1业绩点评:电影收入高增,期待《哪吒》上映表现 东吴证券 2024-04-22(3页) 附下载

光线传媒(300251)投资要点公司发布业绩公告:23年收入15.5亿元,同比增长105%;归母净利...

523.98 KB共3页中文简体

59分钟前018积分

-

光线传媒 公司2023年报暨2024一季报点评:业绩同比高增,多部作品年内待映 中国银河 2024-04-22(3页) 附下载

光线传媒(300251)核心观点:事件:公司发布2023年度报告和2024年一季报:2023年公司实...

427.1 KB共3页中文简体

59分钟前018积分

-

光线传媒 公司事件点评报告:主业内容供给丰富看 AI赋能动画电影潜力 华鑫证券 2024-04-22(5页) 附下载

光线传媒(300251)事件光线传媒发布公告:2023年公司营收15.5亿元(yoy+104.74%...

343.28 KB共5页中文简体

59分钟前218积分

-

农林牧渔行业月报:生猪产能持续去化,生物育种加速推进 中原证券 2024-04-19(15页) 附下载

附下载")

投资要点:行情回顾:农林牧渔行业跑赢对标指数。根据Wind数据统计,2024年3月,农林牧渔(中信)...

1.17 MB共15页中文简体

1天前220积分

-

传媒行业周报:继续布局AI应用,积极关注出行链及线下文旅 开源证券 2024-04-21(18页) 附下载

附下载")

Mata Llama3发布,继续布局AI应用及语料4月18日,Meta正式发布了8B和70B参数量版...

2.56 MB共18页中文简体

1天前220积分

-

传媒行业周报:传媒个股表现分化中 观影与观赛催生新动能 华鑫证券 2024-04-21(20页) 附下载

附下载")

投资要点本周观点更新2024年4月,年报与一季报陆续落地,叠加新国九条发布,传媒互联网板块个股标的表...

1.48 MB共20页中文简体

1天前220积分

-

传媒行业月报:清明假期电影市场高景气度,关注年报与一季报变化 中原证券 2024-04-19(15页) 附下载

附下载")

投资要点:行情回顾:3月传媒板块上涨1.58%,同期上证指数、创业板指、沪深300指数分别上涨0.8...

1.1 MB共15页中文简体

1天前220积分

-

传媒行业点评报告:Meta发布Llama 3并落地全系应用,AI应用加速 开源证券 2024-04-21(3页) 附下载

Meta发布开源大模型Llama3,AI助手落地Facebook等全系应用4月18日,Meta正式发...

502.88 KB共3页中文简体

1天前220积分

-

传媒:开年观影需求火热,五一档有望延续热度 华金证券 2024-04-19(3页) 附下载

投资要点热点事件:据灯塔专业版,4月18日17时51分,2024五一档总票房(点映及预售)突破100...

288.79 KB共3页中文简体

1天前220积分