新洁能2022Q1业绩超预期,产品和市场结构双优化万和证券2022-04-25.pdf

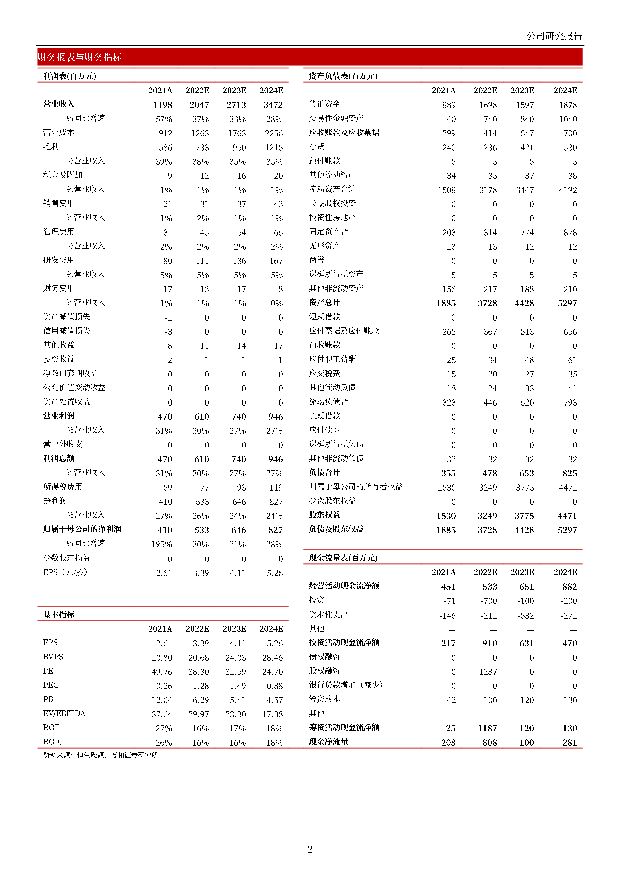

摘要:新洁能(605111)202201业绩超预期,产品和市场结构双优化投资要点事件:公司2021年实现营业收入14.98亿元,同比+56.89%,归母净利润4.10亿元,同比+194.55%;2022Q1实现营业收入4.21亿元,同比+30.79%,环比+5.45%,归母净利润1.12亿元,同比+50.11%,环比+12.70%,超出业绩预告上限。若加回公司202201股权激励分摊计提的1908万元费用,202201归母净利润达1.31亿元,同比+75.59%,环比+31.83%,业绩表现亮眼。行业景气延续,一季度盈利能力提高。根据中国半导体行业协会预测,2023年中国分立器件需求将达到4.393.20亿元,较2021年增长30.28%,中长期来看国内分立器件市场有望保持景气态势。2021年以来,公司围绕市场需求积极优化产品结构,开拓新兴市场,实现规模和效益的双增长,2022年一季度毛利率达到50.26%,同比+9.29pcts,环比+3.5lpcts,盈利能力持续增强。屏蔽栅MOSFET、IGBT快速上量,产品结构持续改善。公司产品主要包括MOSFET和IGBT。沟槽型MOSFET是公司持续量产时间最长的成熟工艺平台,2021年其业务占比下调至45.31%,更多资源被分配到屏蔽栅MOSFET和IGBT产品上,前者为公司中低压产品中替代国际一流厂商产品料号最多的产品,占比从31.69%提升至38.96%;后者作为快速放量的产品,2021年销售占比从1.34%提升至5.39%光伏、汽车市场需求强劲,公司市场结构持续改进。功率半导体下游应用广泛,方面,“双碳”为光伏市场带来快速增长需求、公司IGBT和MOSFET产品已在国内头部企业实现大批量销售,并宣布光伏逆变和储能领域将成为2022年重要业绩增长点;另一方面,汽车电子化、智能化趋势将驱动车用功率半导体快速上量,2021年公司多款产品已进行AEC-Q101标准认证,部分产品进入多个品牌整机配件厂,并重点导入比亚迪,在汽车电子国产化上提前迈出一步。拟非公开发行募集14.18亿元,进一步拓宽公司能力边界。公司发布定增预案募集资金围绕功率半导体未来发展趋势,重点投向第三代半导体SiC/GaN功率器件及封测、功率驱动IC及智能功率模块(IPM)、SiC/IGBT/MOSFET功率集成模块3个项日,有利于巩固公司的市场地位,提升公司的持续盈利能力,保障未来的可持续发展。投资建议:维持“增持”评级。预计公司2022、2023、2024年EPS分别是3.39、4.11、5.26元,对应PE为38、32、25倍。公司是国内IGBT/MOSFET领军企业之一,顺应国产化替代和行业景气,业绩有望保持稳健增长,维持“增持”评级风险提示:下游需求不及预期、产品和客户拓展不及预期、代工产能不及预期

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830