美畅股份2021年年报点评:21年销量大幅增长,降本增效持续推进西部证券2022-04-25.pdf

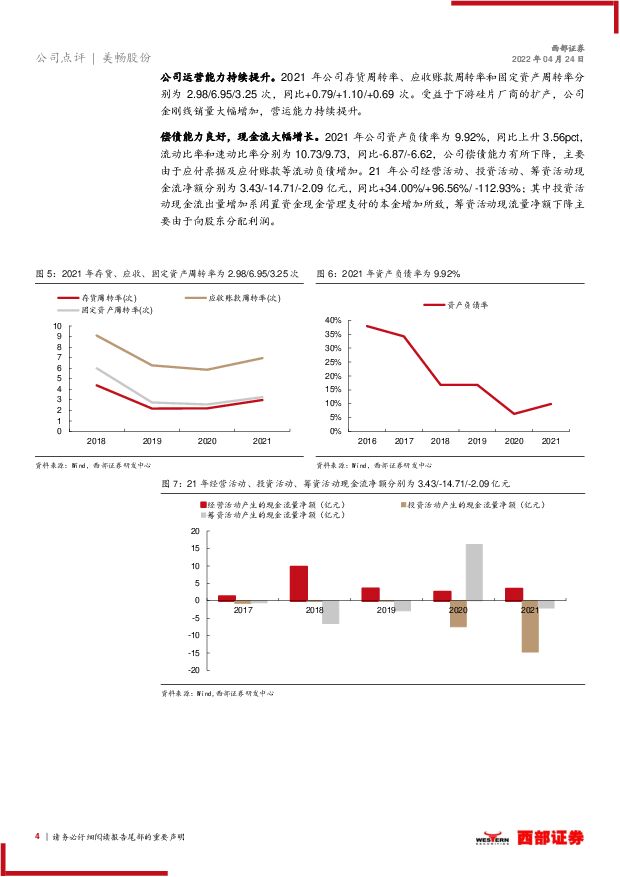

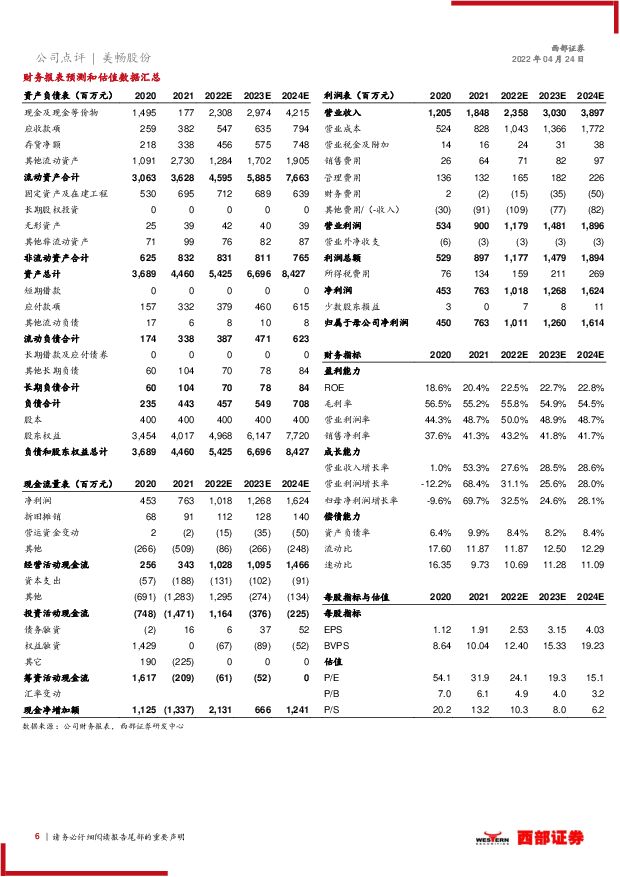

摘要:美畅股份(300861)核心结论事件:公司发布2021年年报,年内公司实现营业收入18.48亿元,同比增长53.29%,实现归属于母公司净利润7.63亿元,同比增长69.72%。其中21Q4公司实现营业收入5.76亿元,同比+72.58%,环比+29.64%,归母净利润2.12亿元,同比+69.69%,环比+15.48%。21年公司金刚石线销量快速增长。受益于下游硅片厂商扩产,金刚石线需求大幅增加,21年公司金刚石线销量达4540.82万公里,同比+82.80%,产品销量仍处于行业领先地位。金刚石线产品均价有所下降,盈利能力保持较高水平。虽然金刚石线下游需求旺盛,但行业竞争依然存在,21年金刚石线市场价格稳中有降,公司金刚石线产品销售均价为40.17元/公里,同比下降15.68%。21年公司金刚石线产品毛利率为57.26%,同比-1.46pct,公司通过推进细线化产品研发以及拓展上游原材料等方式积极实现降本增效,盈利能力仍保持较高水平。公司产能扩张持续推进。截至2021年底,公司金刚石线年化产能达7000万公里,在行业中处于领先位置,未来公司将根据市场情况进一步规划产能建设。此外,公司预留出10%的安全产能,能够在市场求旺盛时快速投入生产,客户订单周期短,响应迅速,出货快,供应可靠性有保障。投资建议:预计22-24年公司营业收入为23.58/30.30/38.97亿元,YoY+27.6%/28.5%/28.6%,归母净利润分别为10.11/12.60/16.14亿元,YOY+32.5%/24.6%/28.1%,EPS分别为2.53/3.15/4.03元,维持“买入”评级。风险提示:光伏新增装机量不及预期、金刚石线价格下滑风险、新业务拓展不及预期

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

美畅股份 一季度业绩符合预期,静待钨丝母线量产 西南证券 2024-04-26(6页) 附下载

附下载")

美畅股份(300861)业绩总结:公司发布2023年年报和2024年一季报。2023年公司实现营收4...

1.09 MB共6页中文简体

2天前24818积分

-

美畅股份 金刚线供需形势显著变化,公司市占份额有望提升 平安证券 2024-04-26(4页) 附下载

美畅股份(300861)事项:公司发布2023年年报和2024年一季报,2023年实现营收45.12...

787.91 KB共4页中文简体

2天前71318积分

-

美畅股份 Q1业绩承压,费控+产品创新提升竞争优势 信达证券 2024-04-25(5页) 附下载

附下载")

美畅股份(300861)事件:公司发布2023年年报以及2024年第一季度季报。2023年公司实现营...

332.47 KB共5页中文简体

5天前8018积分

-

美畅股份 2023年业绩预告:价格竞争加剧盈利加剧下滑,成本优势显著市占率有望回升 东吴证券 2024-01-15(3页) 附下载

附下载")

美畅股份(300861)投资要点事件:公司发布2023年业绩预告,2023年归母净利15.5-16....

384.79 KB共3页中文简体

3个月前11718积分

-

美畅股份 公司简评报告:金刚线量利双升,行业优势地位稳固 首创证券 2023-11-26(3页) 附下载

附下载")

美畅股份(300861)核心观点事件:公司发布2023年第三季度报告,2023年前三季度实现营业收入...

397.1 KB共3页中文简体

2023-11-2740318积分

-

美畅股份 2023年三季报点评:金刚线龙头规模成本等综合优势继续提升 东兴证券 2023-11-01(7页) 附下载

附下载")

美畅股份(300861)2023年三季报点评2023年前三季度公司实现营业收入33.31亿元,同比增...

829.82 KB共7页中文简体

2023-11-0227318积分

-

美畅股份 2023年三季报点评:产业链跌价金刚线价格下降,持续降本对冲盈利下行 东吴证券 2023-10-30(3页) 附下载

附下载")

美畅股份(300861)投资要点事件:公司发布2023年三季报,2023Q1-3营收33.31亿元,...

458.04 KB共3页中文简体

2023-10-3113118积分

-

美畅股份 2023年三季报点评:三季度产销环比增长,盈利能力稳定 西南证券 2023-10-30(5页) 附下载

附下载")

美畅股份(300861)投资要点业绩总结:公司发布2023年三季度报告:23年前三季度实现营收33....

1.09 MB共5页中文简体

2023-10-3120318积分

-

美畅股份 美畅股份:Q3盈利超预期,金刚线龙头地位稳固 信达证券 2023-10-26(5页) 附下载

附下载")

美畅股份(300861)事件:公司发布2023年三季报,2023Q1-Q3公司实现营业收入33.31...

842.17 KB共5页中文简体

2023-10-2765218积分

-

美畅股份 Q3盈利超预期,钨丝线出货持续上升 信达证券 2023-10-09(5页) 附下载

附下载")

美畅股份(300861)事件:公司发布2023年前三季度业绩预告,2023年1-9月公司实现归母净利...

843.42 KB共5页中文简体

2023-10-1017018积分

-

美畅股份 公司简评报告:金刚线量利双升,行业优势地位稳固 首创证券 2023-09-04(3页) 附下载

附下载")

美畅股份(300861)事件:公司发布2023年半年度报告,2023年上半年实现营业收入21.68亿...

368.74 KB共3页中文简体

2023-09-0623718积分

-

美畅股份 盈利能力突出,布局母线持续优化成本 信达证券 2023-08-27(5页) 附下载

附下载")

美畅股份(300861)事件:公司发布2023年半年报,2023H1公司实现营业收入21.68亿元,...

850.61 KB共5页中文简体

2023-08-2878918积分

-

美畅股份 盈利水平好于预期,钨丝金刚线占比提升 平安证券 2023-08-21(4页) 附下载

附下载")

美畅股份(300861)事项:公司发布2023半年报,上半年实现营收21.68亿元,同比增长40.9...

771.71 KB共4页中文简体

2023-08-2210118积分

-

美畅股份 量利齐升盈利高增,黄丝+钨丝上游布局推动降本 国金证券 2023-08-21(4页) 附下载

附下载")

美畅股份(300861)业绩简评8 月 18 日公司披露 2023 年中报, 上半年实现营收 21....

869.2 KB共4页中文简体

2023-08-2249618积分

-

美畅股份 2023年中报点评:盈利能力创新高,母线降本成效卓著 西南证券 2023-08-21(5页) 附下载

附下载")

美畅股份(300861)投资要点业绩总结:公司发布2023年中报:23H1实现营收21.68亿元,同...

1.09 MB共5页中文简体

2023-08-2284318积分

-

美畅股份 布局钨丝母线生产,钨丝成本优势有望彰显 西南证券 2023-08-04(5页) 附下载

附下载")

美畅股份(300861)投资要点事件:公司公告以自有资金1亿元,投资设立陕西美畅钨材料科技有限公司(...

1.07 MB共5页中文简体

2023-08-0776618积分

-

美畅股份 公司事件点评报告:量利齐升推动业绩高速增长,母线自供助力公司降本 华鑫证券 2023-07-25(5页) 附下载

附下载")

美畅股份(300861)事件美畅股份于7月14日发布2023半年度业绩预告:2023H1公司实现归母...

287.78 KB共5页中文简体

2023-07-2685718积分

-

美畅股份 Q2单位盈利环比提升,金刚线销量快速增长 中银证券 2023-07-14(4页) 附下载

附下载")

美畅股份(300861)公司发布2023H1业绩预告,盈利同比增长31%-37%。公司金刚线销量快速...

447.28 KB共4页中文简体

2023-07-157118积分

-

美畅股份 细线化持续迭代,金刚线价格缓降 西南证券 2023-05-11(5页) 附下载

附下载")

美畅股份(300861)投资要点事件:公司发布2022年年度报告。2022年公司实现营收36.6亿元...

1.15 MB共5页中文简体

2023-05-1228618积分

-

美畅股份 钨丝线占比提升,二季度盈利弹性放量在即 西南证券 2023-04-29(4页) 附下载

附下载")

美畅股份(300861)投资要点业绩总结:23年一季度公司实现营收9.94亿元,同比+49.30%,...

1013.01 KB共4页中文简体

2023-05-0411218积分