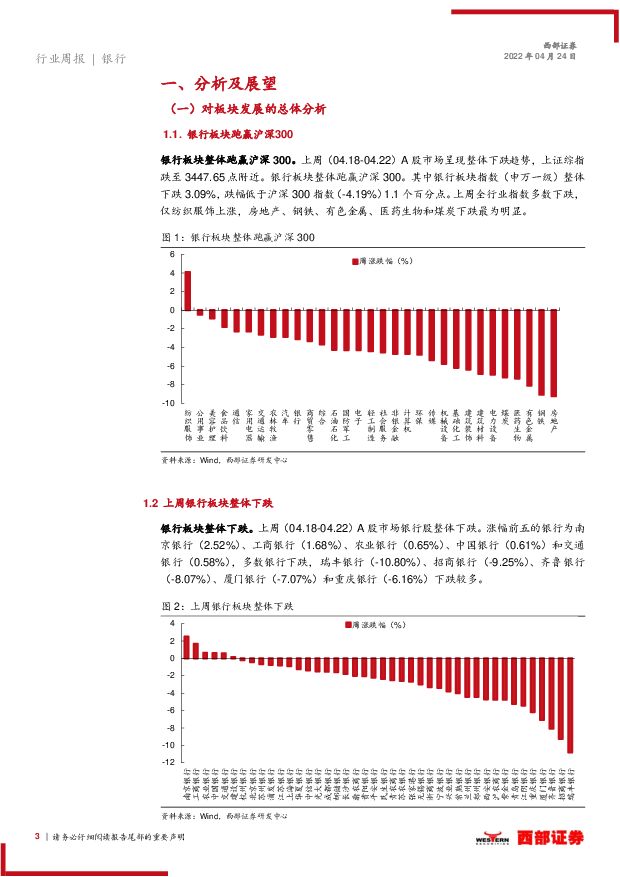

银行行业周报:“降本”以“增效”,银行负债成本怎么看?西部证券2022-04-24.pdf

摘要:核心结论为何要给银行降成本:银行让利空间有限,金融支持实体经济需要“降本”支撑。本轮疫情反扑程度超预期,实体经济企业经营困难,亟需纾困,“稳增长”力度持续加大。监管层强调金融机构要提高政治站位,降低实体经济的综合融资成本。从银行角度来看,2020年以来LPR的多次调降,使得银行资产端收益率持续走低,银行让利实体经济的空间已经有限,因此强调银行“让利”之前需要先给银行“降本”,负债成本是银行成本中占比最高的部分,进而“让利”的前提在于降低银行负债端成本。如何为银行降低负债成本:降低存款准备金率释放低成本资金,利率自律机制引导银行降低存款利率。在金融支持实体经济需求较为紧迫的背景下,4月15日,央行决定下调金融机构存款准备金率0.25个百分点,对没有跨省经营的城商行和存款准备金率高于0.5%的农商行,额外再多降0.25个百分点。降准可释放出大量低成本存款供银行使用,有效降低负债端平均成本,对于存款占比较高的银行利好作用更为显著。此外,市场利率定价自律机制鼓励中小银行存款利率浮动上限下调10BP左右,并给予MPA考核奖励。考虑到中小银行揽储能力相较于大型银行处于劣势地位,揽储主要依靠价格竞争,因此鼓励降低存款利率的举措传递出较强的降本信号,未来银行“降本”工作仍为重点,更多利好负债端成本压降的措施将陆续出台,从而将负债端“降本”成效引导至资产端的“让利”。综合资负两端来看,对银行净息差影响中性。银行“降本”成效几何:计息负债成本率显著下行。2021年监管层就已着力降低银行负债成本,通过两次降准释放2.2万亿长期低成本资金;2021年6月改革存款利率定价机制,由“基准利率×倍数”改为“基准利率+基点”,降低长期存款利率。多举并措下银行负债端成本得到有效压降,2021年多数银行计息负债成本率同比下行,交通银行(-12BP)、招商银行(-14BP)、平安银行(-11BP)、浙商银行(-15BP)和南京银行(-18BP)下降幅度最为明显。此外,无论是降准还是降低存款利率,揽储能力强,存款基础好的银行都将受益更多,其负债端优势将得到进一步强化。结构性宽信用下,可优选受益精品银行。“稳增长”环境下政策持续放松,降准+引导银行降低存款利率+鼓励降低拨备,多举并措为银行降本,利好银行资金面充裕,叠加银行扎实的基本面,银行板块边际安全性更高。低估值下投资配置价值凸显。结构性宽信用在路上,侧重于普惠小微、科技创新和绿色经济的银行将会率先受益。因此,我们建议积极关注精品优质银行。风险提示:宏观经济增速下行;政策落地不及预期;疫情反复超预期等。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

科技金融系列报告(三):商业银行篇:科技信贷发力,关注生态建设 平安证券 2024-04-18(15页) 附下载

:商业银行篇:科技信贷发力,关注生态建设 平安证券 2024-04-18(15页) 附下载")

科技信贷逐步发力,业务制约仍存。过去几年银行在科技型企业金融服务的支持力度逐渐加大,根据央行披露,截...

1.73 MB共15页中文简体

1天前220积分

-

商业银行研究系列:二永债还有多少挖掘空间? 民生证券 2024-04-18(17页) 附下载

自2021年以来,银行二永债这一品种逐步被市场所认知与参与,成为了市场最热门的兼顾票息和交易的赛道,...

1.02 MB共17页中文简体

1天前120积分

-

中信银行 0417中信银行跟踪更新:基本面稳中向好,业务支撑更趋多元 开源证券 2024-04-18(6页) 附下载

中信银行(601998)新时期聚力新打法,预计Q1经营业绩保持平稳从基本面来看,中信银行近年依托集团...

1 MB共6页中文简体

1天前218积分

-

北京银行 盈利稳健增长,扩表动能强劲 中国银河 2024-04-18(3页) 附下载

北京银行(601169)核心观点:事件:公司发布了2023年年度报告。盈利保持稳健增长:2023年,...

379.15 KB共3页中文简体

1天前118积分

-

2023年上市银行经营盘点之金融投资篇(上):多面平衡中的调整与布局 开源证券 2024-04-17(25页) 附下载

金融投资增速边际回落,股份行配债节奏前置2023股份行金融投资占生息资产比例较2023Q3下降,主要...

2.78 MB共25页中文简体

2天前220积分

-

银行行业投资策略报告:高分红加持 关注未来需求回升 万联证券 2024-04-17(18页) 附下载

行业经营继续承压:从已经披露2023年完整年度业绩报告的21家银行整体数据看,行业整体经营继续承压,...

1.28 MB共18页中文简体

2天前220积分

-

银行业点评:存款利率下行如何影响债市 国信证券(香港) 2024-04-17(10页) 附下载

核心观点:为了缓解净息差下行压力,预计2024年存款利率或出现多轮下调,此外,银行会继续减少对存款的...

1.09 MB共10页中文简体

2天前120积分

-

银行业3月金融数据点评:信贷结构偏弱,居民存款高增 财信证券 2024-04-17(6页) 附下载

投资要点:央行发布3月金融统计数据报告。人民币贷款余额247.05万亿元,同比增长9.6%。3月份人...

606.98 KB共6页中文简体

2天前220积分

-

2023年上市银行经营盘点之金融投资篇(上):多面平衡中的调整与布局开源证券2024-04-17 附下载

:多面平衡中的调整与布局开源证券2024-04-17 附下载")

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

2.78 MB共25页中文简体

3天前220积分

-

31家上市银行2023年业绩综述:个贷风险略升,多家提高分红 民生证券 2024-04-16(14页) 附下载

附下载")

31家已披露年报或快报银行业绩表现如何?1)营收负增长程度减缓,资产质量稳健。23年,31家上市行营...

855 KB共14页中文简体

3天前220积分

-

非银行金融行业周报:国九条助力市场高质量发展,推动功能性发挥 山西证券 2024-04-16(12页) 附下载

附下载")

投资要点新“国九条”定调资本市场发展路径。新“国九条”与金融强国建设规划一脉相承,是继2004年和2...

829.66 KB共12页中文简体

3天前420积分

-

非银行金融行业跟踪:新“国九条”及配套政策有望加快资本市场各参与主体正循环的形成 东兴证券 2024-04-15(8页) 附下载

附下载")

证券:本周日均成交额环比减少约1300亿至0.84万亿;两融余额(周四,4月11日)微降至1.54万...

797.31 KB共8页中文简体

3天前520积分

-

非银行金融:新“国九条”解读:奠定未来证券市场框架,后续把握券商分化行情 太平洋 2024-04-15(4页) 附下载

附下载")

报告摘要事件:4月12日,国务院发布《关于加强监管防范风险推动资本市场高质量发展的若干意见》,时隔1...

377.39 KB共4页中文简体

3天前720积分

-

瑞丰银行 瑞丰银行2023年年报点评:非息支撑业绩,股权投资加速 太平洋 2024-04-14(4页) 附下载

瑞丰银行(601528)事件:瑞丰银行发布2023年年度报告,报告期内公司实现营业收入38.04亿元...

384.89 KB共4页中文简体

3天前218积分

-

宁波银行宁波银行2023年报点评:知难而进国投证券2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

1.2 MB共页中文简体

3天前218积分

-

宁波银行营收增长回暖,资产质量稳健平安证券2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

1.17 MB共页中文简体

3天前218积分

-

宁波银行 2023年年报点评:规模高增,盈利平稳 东兴证券 2024-04-12(8页) 附下载

宁波银行(002142)事件:4月9日,宁波银行公布2023年年报(此前已披露业绩快报),全年实现营...

1.02 MB共8页中文简体

3天前218积分

-

宁波银行详解宁波银行2023年报:存贷两端零售贡献明显,四季度息差有所企稳中泰证券2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

889.4 KB共页中文简体

3天前218积分

-

宁波银行2023年年报点评:息差表现稳定,营收增速回升民生证券2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

760.66 KB共6页中文简体

3天前218积分

-

宁波银行营收增速上行,规模较快扩张信达证券2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

568.58 KB共7页中文简体

3天前218积分