建筑装饰行业跟踪周报:基建投资加速,央行23条抗疫措施提出满足建筑企业合理融资需求东吴证券2022-04-24.pdf

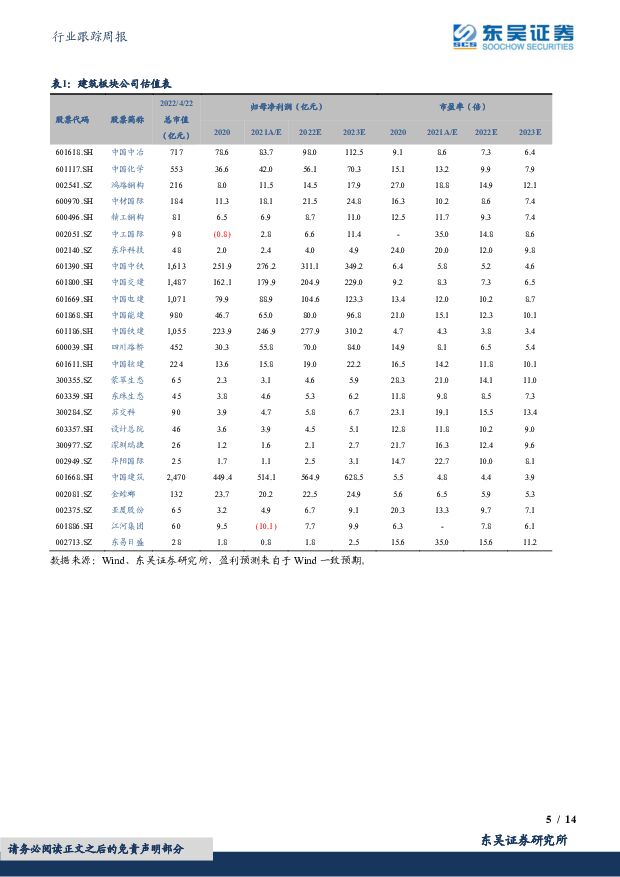

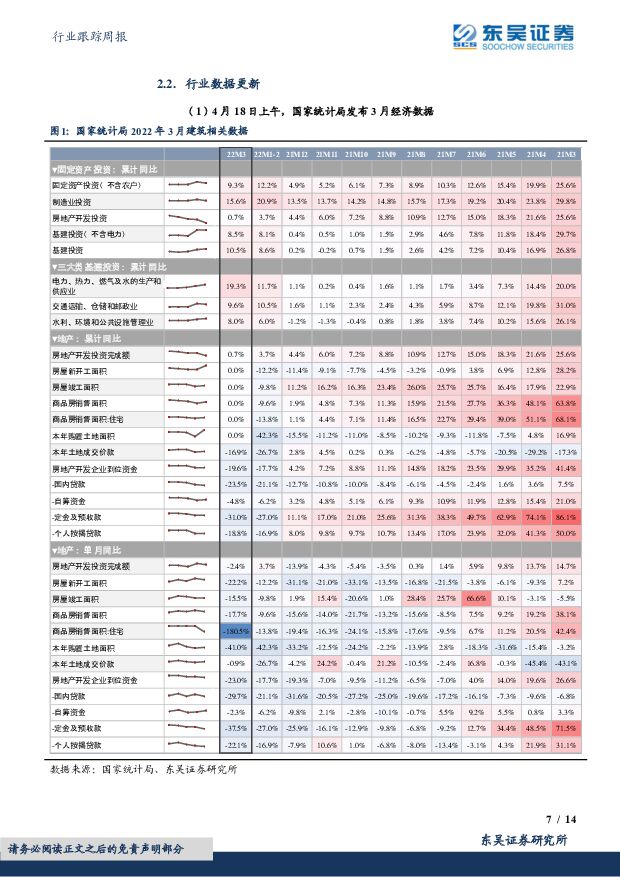

摘要:投资要点本周(2022.4.18–2022.4.22,下同):本周建筑装饰板块(SW)涨跌幅-6.36%,同期沪深300、万得全A指数涨跌幅分别为-4.19%、-4.76%,超额收益分别为-2.17%、-1.6%。行业重要政策、事件变化、数据跟踪点评:(1)4月18日上午,国家统计局发布3月经济数据。稳增长在基建投资端继续验证,其中能源类投资是亮点。Q1全国广义基建投资和狭义基建投资(不含电力)分别同比+10.5%/8.5%,分别比2021年全年加快10.3pct/8.1pct,其中电力、热力、燃气及水的生产和供应业投资同比+19.3%,较2021年全年加快18.2pct,反映能源基础设施以及城市燃气管道等老化更新改造作为此轮基建重点方向弹性较大。但当前基建回升难以抵消地产下行和疫情的影响,短期有待疫情管控的缓解和基建的继续发力。Q1固定资产投资增速较1-2月回落2.9pct,说明地产投资和制造业投资的拖累远大于基建的支撑。水泥产量同比增速仍然负增长,特别是3月下旬以来疫情加剧影响工地施工,从数字水泥网高频数据来看,近几周出货率同比降幅达到20%。此外,在5、6月份的集中兑付压力之下,短期地产施工速度难以显著加快,也需要基建的继续发力。(2)4月18日,中国人民银行、国家外汇管理局印发《关于做好疫情防控和经济社会发展金融服务的通知》。一是明确提到按市场化原则保障融资平台公司合理融资需求,不得盲目抽贷、压贷或停贷,保障在建项目顺利实施,反映城投平台融资政策或边际松绑,有利于宽货币和宽财政向信用的传导。二是提出加大对优质房地产项目的支持力度,满足建筑企业合理融资需求。周观点央行出台23条抗疫金融措施,对地产、城投和建筑企业的支持力度超前,明确提出适度加大流动性贷款等支持力度,首次明确提出满足建筑企业合理融资需求,保持建筑企业融资连续稳定。3月份基建继续上行,但当前基建回升难以抵消地产下行和疫情的影响,预计基建发力和地产放松均将会持续。前期财政收支、专项债发行反映财政政策持续发力,建筑业PMI、各省投资计划、企业订单反映项目落地节奏显著加快,基建链条景气度将继续上升。我们建议从以下三个方向关注建筑板块的投资机会:(1)稳增长继续发力下基建市政链条景气和估值提升:看好估值仍处历史低位、业绩稳健的基建龙头企业估值持续修复机会,从历史复盘来看,基建央企在宽货币发力到经济企稳阶段享受持续超额收益,关注中国交建、中国中铁、中国铁建、苏交科、中国建筑(中海资产估值修复)等。(2)需求结构有亮点,新业务增量开拓下的投资机会:在双碳战略、绿色节能建筑等政策推进下,装配式建筑、节能降碳以及新能源相关的基建细分领域景气度较高,有相关转型布局的企业有望受益。上周《“十四五”建筑节能与绿色建筑发展规划》出台,提出推广建筑光伏、装配式建造装修等。建议关注装配式建筑方向的鸿路钢构、华阳国际、亚厦股份、中铁装配;新能源业务转型和增量开拓的中国电建、中国能建等;受益建筑光伏市场放量的精工钢构、森特股份、东南网架等,绿色建材(铝模板)租赁服务商志特新材等。(3)国企改革方向:2022年是国企改革三年行动的收官之年,预计国企改革在稳步推进的同时,此前在企业治理结构、强化激励、混改以及提高效率激发活力等方面的改革红利有望进入释放期,建议关注有降本增效下业绩改善、新业务转型布局以及资产重组等方向,关注四川路桥、中国电建、山东路桥、中国中冶等。风险提示:疫情超预期、地产信用风险失控、政策定力超预期、国企改革进展低于预期等。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

证券行业研究2023&24Q1业绩综述:投资业务为胜负手,关注低基数下业绩弹性 国金证券 2024-05-06(13页) 附下载

附下载")

核心观点:业绩表现:23年净利微增&24Q1显著承压,投资业务左右盈利表现。1)A股上市券商23年合...

1.59 MB共13页中文简体

1天前020积分

-

工控&电网23年报&24Q1总结:电网景气度持续超预期,工控复苏静待拐点 东吴证券 2024-05-06(32页) 附下载

附下载")

工控&电力设备行业2023/24Q1收入同比+10%/+6%、归母净利润同比-4%/-11%。1)行...

2.08 MB共32页中文简体

1天前020积分

-

建筑装饰行业研究周报:政治局会议聚焦改革及房产去化,中央资金支撑智慧交通新质生产力 天风证券 2024-05-06(7页) 附下载

靠前发力有效落实宏观政策,新质生产力再次被提及重要位置4月份政治局会议最重要的增量信息是改革以及对于...

688.77 KB共7页中文简体

1天前220积分

-

电力设备及新能源行业周报:产业周跟踪,一季度电网投资高增,G7明确2035年弃煤 华福证券 2024-05-06(16页) 附下载

附下载")

投资要点:新能源汽车和锂电板块核心观点:IRA细则落地释放部分灵活性,珠海-深圳低空航线正式开通。1...

1.25 MB共16页中文简体

1天前220积分

-

非银金融行业跟踪周报:港股假期走势回顾,喜迎“开工补涨”,首推寿险标的 东吴证券 2024-05-06(16页) 附下载

投资要点劳动节休市期间海外市场表现良好,节后A股金融板块“开工补涨”可期:1)A股劳动节假期休市期间...

967.22 KB共16页中文简体

1天前020积分

-

房地产行业点评报告:自然资源部政策点评:限制供给消化库存,积极落实政治局会议精神 东吴证券 2024-05-06(4页) 附下载

附下载")

事件:2024年4月30日,自然资源部发布《关于做好2024年住宅用地供应有关工作的通知》,提出需要...

562.17 KB共4页中文简体

1天前220积分

-

通信行业2024年中期投资策略:新质生产力时代的“AI算力+国产替代+卫星”革命 开源证券 2024-05-06(59页) 附下载

核心观点1、回顾与展望:板块估值仍处于较低水平,聚焦“AI算力+国产替代+卫星”三条核心赛道截至20...

4.88 MB共59页中文简体

1天前020积分

-

通信行业2024年5月投资策略暨财报总结:关注AI主线、出海及一季度复苏板块 国信证券 2024-05-06(47页) 附下载

核心观点4月行情回顾:板块表现强于大市。4月沪深300指数全月上涨0.24%,通信(申万)指数全月下...

3.39 MB共47页中文简体

1天前020积分

-

医药行业2023年及24Q1总结报告:医疗服务、药店、中药增速较快,处方药及中药等二季度有望拐点 东吴证券 2024-05-06(64页) 附下载

核心观点医药行业:405家医药上市公司2023同比2022的收入、归母净利润、扣非归母净利润总额增速...

3.91 MB共64页中文简体

1天前020积分

-

汽车周观点:4月第四周交强险同比-7.6%,看好汽车板块! 东吴证券 2024-05-06(33页) 附下载

附下载")

本周复盘总结:4月第四周交强险同比-7.6%,继续看好汽车板块!本周SW汽车指数下降0.0%,细分板...

1.82 MB共33页中文简体

1天前220积分

-

消费电子:北美CSP厂商财报发布,AI投资力度持续 天风证券 2024-05-06(31页) 附下载

AI:北美CSP厂商财报发布,AI投资力度持续。微软:微软发布FY24Q3财报,智能云收入为267亿...

3.96 MB共31页中文简体

1天前020积分

-

食品饮料行业2024年度中期投资策略:白酒势能不减,大众品枯木逢春 开源证券 2024-05-06(27页) 附下载

核心观点1.市场表现:食品饮料年初至今跑输大盘,板块市值增长主因预期利润增加2024年1-4月食品饮...

1.13 MB共27页中文简体

1天前020积分

-

商贸零售行业研究:美妆把握单品生命周期投资机遇;黄金珠宝稳健、红利股属性突出 国金证券 2024-05-06(18页) 附下载

投资建议美妆:23年及1Q24美妆国货延续崛起之势,建议持续关注国货崛起大背景下的四大投资主线:1)...

1.32 MB共18页中文简体

1天前020积分

-

医药行业月报:重点板块23年年报回顾,建议近期关注合成生物学概念投资机会 中原证券 2024-05-06(34页) 附下载

附下载")

市场行情回顾。2024年2月20日至4月29日,中信生物医药行业指数上涨5.84%(按照流通市值加权...

2.7 MB共34页中文简体

1天前020积分

-

建筑材料行业深度报告:居住产业链2024Q1获公募基金减仓,重仓持股市值占A股比为10年来最低 东吴证券 2024-05-06(21页) 附下载

我们筛选了198支居住产业链A股(其中地产行业52支、建筑行业92支、建材行业54支)作为样本标的,...

1.09 MB共21页中文简体

1天前020积分

-

建筑材料行业跟踪周报基建或加速 东吴证券 2024-05-06(25页) 附下载

投资要点本周(2024.4.29–2024.5.3,下同):本周建筑材料板块(SW)涨跌幅2.32%...

1.05 MB共25页中文简体

1天前020积分

-

饮料行业深度报告(系列二):从新品周期视角寻找饮料板块投资机会 中国银河 2024-05-06(37页) 附下载

核心观点研究缘起:饮料板块新品繁荣持续贡献α。随着食品饮料行业步入高质量增长阶段,市场将更加关注从自...

2.08 MB共37页中文简体

1天前020积分

-

证券行业研究2023&24Q1业绩综述:投资业务为胜负手,关注低基数下业绩弹性 国金证券 2024-05-06(13页) 附下载

核心观点:业绩表现:23年净利微增&24Q1显著承压,投资业务左右盈利表现。1)A股上市券商23年合...

1.59 MB共13页中文简体

1天前220积分

-

有色金属行业跟踪周报:工业金属需求呈现内强外弱格局,美元指数回落使得有色金属整体偏强运行 东吴证券 2024-05-06(18页) 附下载

投资要点回顾本周行情(4月29日-4月30日),有色板块本周下跌1.34%,在全部一级行业中涨幅靠后...

1.11 MB共18页中文简体

1天前020积分

-

银行业2024年5月投资策略:工业企业偿债能力开始回升 国信证券 2024-05-06(9页) 附下载

核心观点市场表现回顾4月份中信银行指数上涨4.8%,跑赢沪深300指数2.9个百分点,月末银行板块平...

419.01 KB共9页中文简体

1天前220积分