美容护理、社服零售行业月度报告:美护消费需求韧性强,把握龙头企业配置时机财信证券2022-04-22.pdf

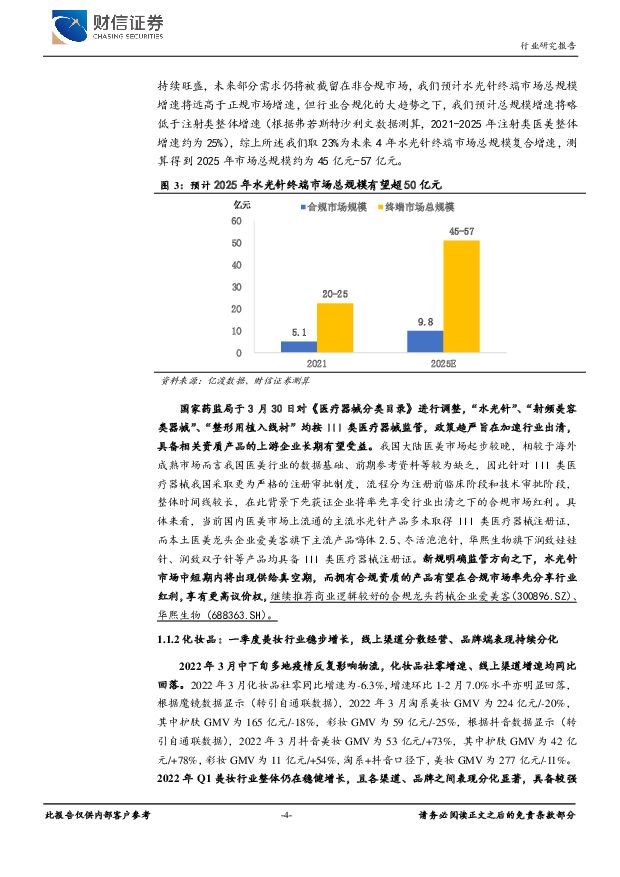

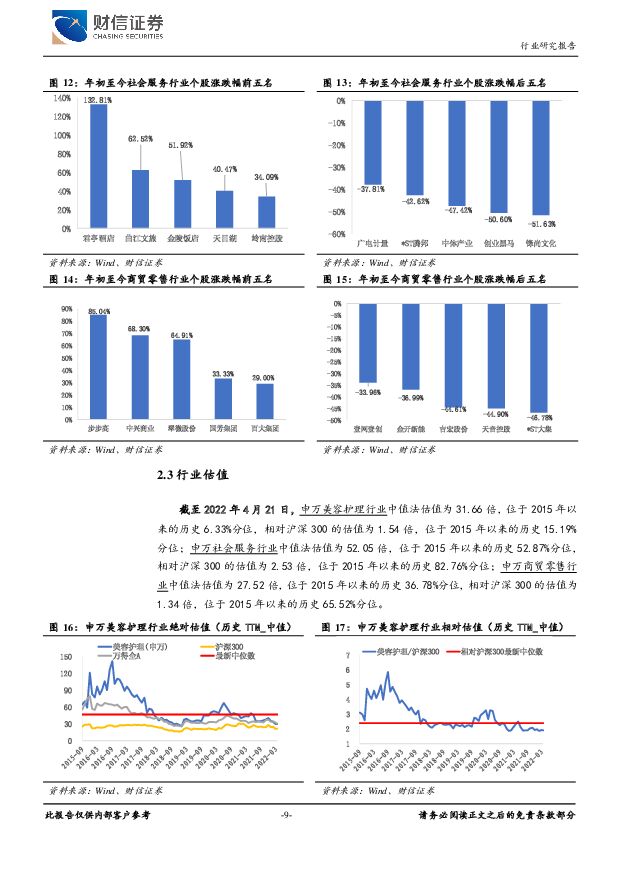

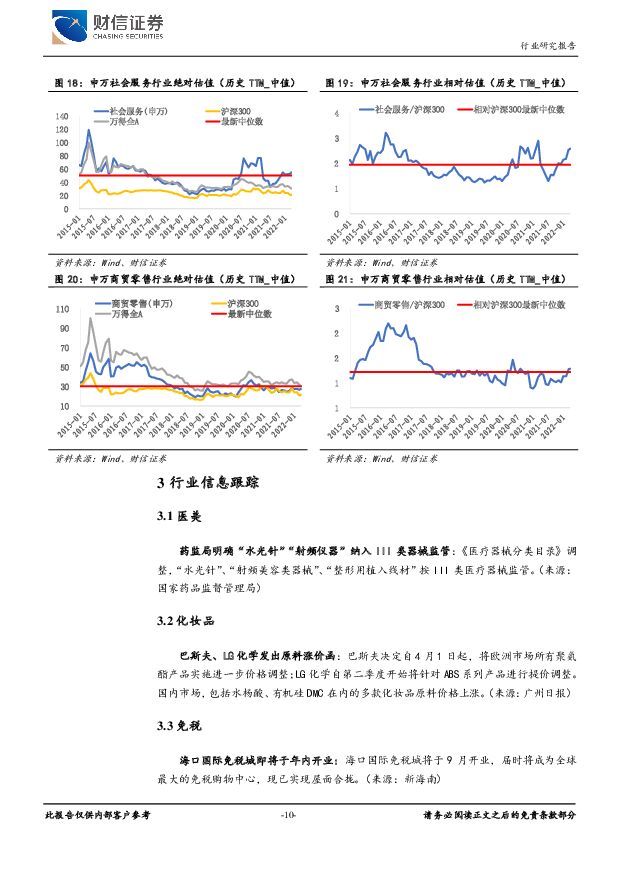

摘要:美容护理本月核心观点:1)医美:“水光针”等纳入III类医疗器械管理,长期利好上游合规药械生产商。国家药监局已对《医疗器械分类目录》进行调整,“水光针”按III类医疗器械监管,政策趋严旨在加速行业出清,具备相关资质产品的上游企业长期有望受益。当前国内医美市场上流通的主流水光针产品多未取得III类医疗器械注册证,而本土医美龙头企业爱美客旗下主流产品嗨体2.5、冭活泡泡针,华熙生物旗下润致娃娃针、润致双子针等产品均具备III类医疗器械注册证。新规明确监管方向之下,水光针市场中短期内将出现供给真空期,而拥有合规资质的产品有望在合规市场率先分享行业红利,享有更高议价权,继续推荐商业逻辑较好的合规龙头药械企业爱美客(300896.SZ)、华熙生物(688363.SH);2)化妆品:一季度美妆行业稳步增长,线上渠道分散经营、品牌端表现持续分化。2022年3月中下旬多地疫情反复影响物流,化妆品社零增速、线上渠道增速均同比回落,但2022年Q1美妆行业整体仍在稳健增长,且各渠道、品牌之间表现分化显着,具备较强运营能力、产品力的头部国货美妆品牌增速亮眼。中短线维度内建议重点关注头部企业,寻求超额α,一方面短期关注头部美妆企业旗下主力品牌的增长稳健性,另一方面中期关注头部美妆企业旗下第二成长曲线的发展;长线维度之下化妆品行业稳健成长,行业β投资确定性较高,行业增速在疫情常态化之下仍保有双位数水平增长,优于市场直观感受,化妆品行业的必选消费属性逐步凸显。化妆品新规实施推动不合规的产能及长尾企业逐步出清,叠加现阶段流量红利逐渐边际递减,两者共同驱动行业话语权转向更加注重产品力、品牌力的美妆龙头企业,继续推荐贝泰妮(300957.SZ)、珀莱雅(603605.SH)。社服零售本月核心观点:疫情冲击影响严重,关注板块复苏行情。居民文旅出行消费潜力与需求仍然旺盛,虽短期受制于疫情影响有所压制,但随着防疫政策的动态调整以及逐步放宽的预期,中期维度上我们仍看好边际改善和业绩弹性较大的服务型消费板块,且疫情冲击行业持续出清下,龙头核心价值凸显。建议持续关注疫情复苏的三大主线:1)消费回流和消费升级顶层框架下,继续推荐今年向管理要效益、盈利能力改善确定性较大的免税龙头中国中免(601888.SH);2)酒店行业供给已深度出清加速整合,待疫情企稳后需求将迎来集中释放期,驱动酒店业周期复苏,建议关注下沉市场与中高端齐头并进的首旅酒店(600258.SH),整合管理改善成效凸显的锦江酒店(600754.SH);3)疫后餐饮同店修复预期较强,建议关注成长性基本面较强的下游餐饮龙头,餐饮连锁化率大趋势之下,建议关注餐饮产业链上游的龙头企业。市场回顾:2022年年初至4月21日,美容护理/社会服务/商贸零售指数变化分别较沪深300指数+2.52pct/+5.03pct/-4.40pct。截至2022年4月21日,美容护理/社会服务/商贸零售行业中值法估值分别为32/52/28倍,分别位于2015年以来的历史6.3%/52.9%/36.8%分位。风险提示:疫情反复风险;政策推出时间不及预期风险;行业竞争加剧风险;新品研发不及预期风险;门店扩张增速不及预期风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

钢铁行业周报:库存压力大幅缓解,消费从高位缓慢回落 华福证券 2024-04-22(18页) 附下载

附下载")

投资要点:投资策略:本周钢材生产保持偏紧,供需改善库存压力缓解。本周高炉开工率周环比+0.45pct...

6.9 MB共18页中文简体

1天前020积分

-

主要消费产业行业研究周报:社零稳健增长,杠杆维持高位 国金证券 2024-04-22(18页) 附下载

附下载")

投资建议社零稳健增长,储蓄率略回落。2024年3月社零同比增长3.1%,一季度累计同比增长4.7%;...

1.87 MB共18页中文简体

1天前020积分

-

新能源电池行业月度点评:3月半固态电池装车311.6MWh 财信证券 2024-04-22(12页) 附下载

投资要点:行情回顾:3月14日至4月15日,电池指数上涨2.44%,同期沪深300指数下跌0.37%...

890.97 KB共12页中文简体

1天前220积分

-

消费者服务行业周报:五一旅游热度稳中有增,出境游、入境游订单增长明显 山西证券 2024-04-22(11页) 附下载

本周主要观点及投资建议五一旅游热度在去年高位基础上稳中有增,出境游、入境游订单增长明显。与清明假期中...

740.87 KB共11页中文简体

1天前220积分

-

医药生物行业周报:供需双向驱动,消费医疗稳健增长 上海证券 2024-04-22(3页) 附下载

主要观点消费医疗市场规模超万亿,可穿戴设备、中药、医美等增速较快根据BCG波士顿咨询,2023年中国...

419.93 KB共3页中文简体

1天前220积分

-

商贸零售行业跟踪周报:旅游行业五一前瞻:国内游稳中有增,出境游显著修复 东吴证券 2024-04-22(15页) 附下载

附下载")

投资要点“五一”旅游订单量稳中有增,下沉市场旅游目的地热度提升。携程报告显示,今年“五一”假期旅游热...

1.12 MB共15页中文简体

1天前220积分

-

美容护理行业周观点:消费呈现缓复苏态势,3月化妆品零售额同比+2.2% 万联证券 2024-04-22(9页) 附下载

行业核心观点:近月消费呈现缓复苏态势,2024 年政府工作报告特别明确指出从增加收入、优化供给、减少...

1.08 MB共9页中文简体

1天前220积分

-

食品饮料行业周思考(第17周):消费市场稳步复苏,看好啤酒旺季行情 中泰证券 2024-04-22(4页) 附下载

:消费市场稳步复苏,看好啤酒旺季行情 中泰证券 2024-04-22(4页) 附下载")

投资要点消费市场稳步复苏,业绩线成为市场主线。4月16日,2024年中国经济一季报出炉,备受关注的消...

409.72 KB共4页中文简体

1天前220积分

-

化工新材料行业周报:传统消费旺季驱动,基础原料景气回暖 平安证券 2024-04-22(13页) 附下载

附下载")

核心观点:石油化工:国际地缘冲突仍在延续,避险情绪升温推涨油价。截至4.19,据ifind数据,本周...

1.82 MB共13页中文简体

1天前220积分

-

纺织服装行业周报:纺服&零售周报,3月社零同比+3.1%,制造端拐点向上趋势明确 太平洋 2024-04-22(16页) 附下载

报告摘要年报披露期:本周百隆东方、小商品城、科思股份、新澳股份、珀莱雅发布23年年报(及一季报)。1...

2 MB共16页中文简体

1天前220积分

-

粉底液行业研究报告:直播电商模式拉动中国粉底液行业增长,未来有望向男性消费者持续渗透 头豹词条报告系列 头豹研究院 2024-04-22(15页) 附下载

粉底液是一种轻薄易涂抹的化妆品,适合大多数肌肤,尤其是油性皮肤。消费者对某一化妆品品牌认可和信赖后,...

1.69 MB共15页中文简体

1天前220积分

-

萤石网络 海外市场快速增长,盈利质量稳健提升 财信证券 2024-04-22(4页) 附下载

萤石网络(688475)投资要点:事件:根据公司发布的2023年年报和2024年一季报,2023公司...

863.05 KB共4页中文简体

1天前218积分

-

深南电路 淡季不淡,公司盈利能力改善 财信证券 2024-04-22(3页) 附下载

深南电路(002916)投资要点:事件:4月15日晚,深南电路发布2024年一季度报告。2024年一...

821.95 KB共3页中文简体

1天前218积分

-

金徽酒 金徽酒24年一季报点评:省内引领消费升级趋势 华安证券 2024-04-22(4页) 附下载

附下载")

金徽酒(603919)主要观点:公司发布2024一季报:24Q1:收入10.76亿(+20.4%),...

367.69 KB共4页中文简体

1天前418积分

-

建设银行 资产质量平稳,负债管控有效 财信证券 2024-04-22(4页) 附下载

建设银行(601939)投资要点:建设银行发布2023年年度报告:公司2023年实现营收7697.3...

651.23 KB共4页中文简体

1天前218积分

-

东方雨虹 零售端+现金流表现亮眼,分红同比大幅提升,减值计提拖累业绩增速 国投证券 2024-04-22(5页) 附下载

东方雨虹(002271)事件:公司发布2023年年报,实现营业收入328.23亿元(yoy+5.15...

1.05 MB共5页中文简体

1天前218积分

-

百亚股份 成长靓丽,稀缺超预期消费品 天风证券 2024-04-22(3页) 附下载

百亚股份(003006)公司发布2024年一季报24Q1实现收入7.7亿,同比+46.4%,归母净利...

681.84 KB共3页中文简体

1天前218积分

-

春风动力 2023年年报&2024年一季报点评:24Q1业绩好于预期,把握海内外消费新趋势 东吴证券 2024-04-22(3页) 附下载

附下载")

春风动力(603129)投资要点公告要点:公司发布2023年年报及2024年一季报:2023Q4公司...

475.44 KB共3页中文简体

1天前418积分

-

宏观周报:国内经济量升价跌,美国零售超预期 铜冠金源期货 2024-04-22(13页) 附下载

核心观点海外方面,3月美国零售超预期,汽车、地产链耐用品消费降温,而线上零售推动非耐用品消费走强;最...

1.44 MB共13页中文简体

1天前215积分

-

消费一周看图2024W16:文化纸龙头为何强者恒强? 国投证券 2024-04-22(60页) 附下载

轻工行业首席分析师罗乾生:太阳纸业为最大造纸龙头之一,现金流充裕,产业布局领先,资本开支/折旧摊销保...

2.02 MB共60页中文简体

1天前010积分