德赛西威智能化产品起量,订单高增助力业绩释放万和证券2022-04-22.pdf

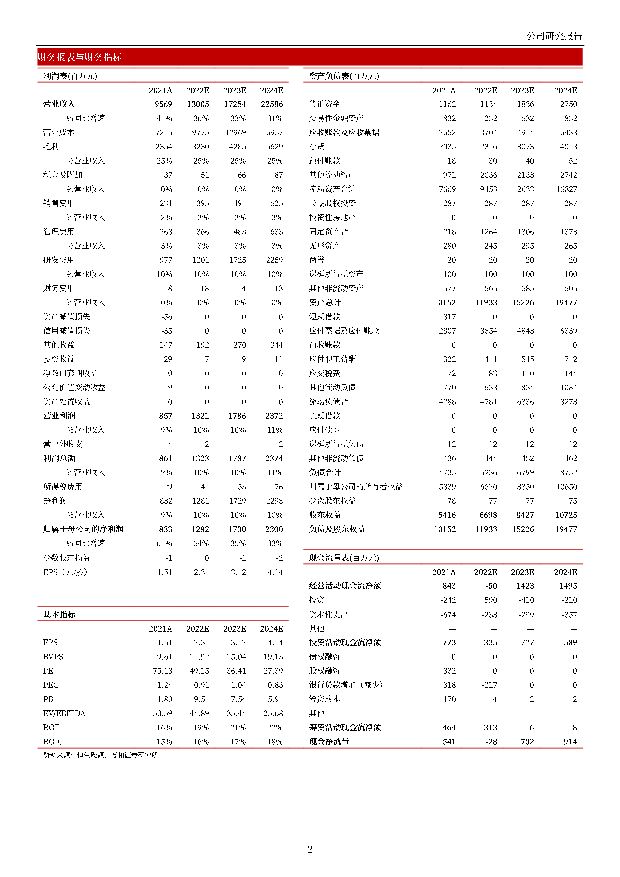

摘要:德赛西威(002920)事件:2021年,公司实现营业收入95.69亿元,同比增长40.75%;归母净利润8.33亿元,同比增长60.75%;扣非归母净利润8.21亿元,同比增长77.71%。2022年一季度,公司实现营业收入31.42亿元,同比增长53.86%;归母净利润3.18亿元,同比增长39.22%;扣非归母净利润3.08亿元,同比增长37.96%。供应链管理与生产能力奠定竞争力基础。公司21Q4实现营业收入同比增长30.61%,归母净利润同比增长70.93%,扣非归母净利润同比增长45.94%,单季利润规模首破3亿,并得以在22Q1维持。2021年末及2022年一季度末公司存货分别同比增加84.81%、112.19%,主要来自原材料备货,我们认为在全球缺料及价格上涨的环境下,公司业绩韧性展现出其供应链管理的强应变性和生产能力的高柔性,从而保障新项目、新产品陆续落地量产,同时在成本优化和研发效能提升的共同作用下,公司业绩有望延续高增趋势。订单充足支撑业绩增厚,高价值新品起量在即。2021年公司获得年化超120亿元的新项目订单,同比增长超80%。智能座舱业务收入同比增长33.52%达78.93亿元,受益大屏化、智能化产品比例提升,毛利率提升至24.45%,其中第二代座舱域控制器已规模化量产,第三代获长城、理想等多家车厂定点。智能驾驶业务收入同比增长94.78%至13.87亿元,获得年化销售额超40亿元的新项目订单,毛利率大幅提升9.94个百分点达20.78%,规模效应凸显,其中IPU01年出货量达百万套级别,IPU02进入诸多车企配套体系,大部分项目预计今年陆续量产爬坡;IPU03已搭载小鹏P7/P5规模化量产;价值更高的IPU04也已在多家车厂定点,搭载车型理想X01等预计将于今年下半年交付。盈利能力再提升,客户结构逐步优化。2021年公司整体毛利率24.60%,毛利率同比提升1.21个百分点;净利率8.69%,同比提升1.07个百分点。2021年公司继续突破路特斯、PSA Stellantis等新客户,并获得一汽大众、上汽大众、广汽丰田、比亚迪等众多主流车厂的核心平台项目订单。2021年公司前五大客户合计销售占比由2017年64.46%逐年下滑至49.97%,我们认为,客户资源的稳步拓展是公司自身产品力领先的体现。投资建议:上调至“买入”评级。我们认为公司新增订单加速验证行业高景气延续,作为国内领先的Tierl,业绩兑现度强,产品结构优化有望进一步增强盈利能力。我们预计公司2022-2024年归母净利润分别为12.82/17.30/23.00亿元,EPS分别为2.31/3.12/4.14元,对应PE分别为49倍、36倍、27倍,上调至“买入”评级。风险提示:缺芯缓解不及预期;汽车市场需求疲软;法规限制产业发展等。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

策略周报:经济增速好于预期,消费有待改善 万和证券 2024-04-24(8页) 附下载

附下载")

主要观点上周主要指数涨多跌少,申万一级行业涨少跌多。盘面上,上证指数上涨1.52%;深成指上涨0.5...

609.02 KB共8页中文简体

1天前010积分

-

德赛西威 中小盘信息更新:一季度营收延续高增长,看好公司长期发展 开源证券 2024-04-22(4页) 附下载

德赛西威(002920)2024年一季度营收延续高增长趋势,利润实现稳健增长2024Q1公司实现营业...

830.35 KB共4页中文简体

3天前218积分

-

德赛西威 营收保持高增,海外成长可期 太平洋 2024-04-21(4页) 附下载

附下载")

德赛西威(002920)事件:德赛西威发布2024Q1季报,报告期内营收56.48亿元,同比+41....

579.31 KB共4页中文简体

4天前218积分

-

德赛西威 2024年一季报点评:利润阶段性承压,看好长期成长能力 东吴证券 2024-04-21(3页) 附下载

附下载")

德赛西威(002920)投资要点公告要点:公司公布2024年一季报。2024年一季度实现营收56亿元...

514.11 KB共3页中文简体

4天前218积分

-

德赛西威 自主品牌客户放量,2024年Q1收入高增 国联证券 2024-04-19(3页) 附下载

附下载")

德赛西威(002920)事件:4月18日,公司发布2024年一季度业绩报告,2024年Q1公司实现营...

381.87 KB共3页中文简体

4天前218积分

-

策略周报:A股震荡延续,制造业供需边际改善 万和证券 2024-04-16(8页) 附下载

附下载")

主要观点上周主要指数均收跌,申万一级行业涨少跌多。主要指数周K均收阴。盘面上,上证指数下跌1.62%...

592.61 KB共8页中文简体

1周前210积分

-

德赛西威 全年营收及利润高增长,国际客户取得突破 信达证券 2024-04-09(5页) 附下载

附下载")

德赛西威(002920)事件:公司发布2023年度报告,2023年公司实现营收219.1亿元,同比+...

349.64 KB共5页中文简体

2周前218积分

-

德赛西威 充裕订单支撑业绩,全球化战略迎来突破 中泰证券 2024-04-08(3页) 附下载

附下载")

德赛西威(002920)投资要点事件:公司发布2023年年报,1)公司2023全年实现营业收入219...

446.25 KB共3页中文简体

2周前218积分

-

策略周报:外资重回净流入趋势,制造业有望持续回暖 万和证券 2024-04-08(8页) 附下载

附下载")

主要观点上周主要指数涨少跌多,申万一级行业涨少跌多。盘面上,上证指数下跌0.23%;深成指下跌1.7...

792.83 KB共8页中文简体

2周前410积分

-

德赛西威 业绩持续高增,智驾业务迎来海外突破 国投证券 2024-04-02(5页) 附下载

附下载")

德赛西威(002920)事件概述德赛西威于近期发布2023年年报。公司2023年实现营业收入219....

395.29 KB共5页中文简体

3周前55518积分

-

德赛西威 2023年年化新项目订单超245亿,智能驾驶营收高速增长 国信证券 2024-04-01(16页) 附下载

附下载")

德赛西威(002920)核心观点2023Q4德赛西威净利润5.9亿元,同比增长19%。公司2023年...

1.44 MB共16页中文简体

3周前81718积分

-

德赛西威 中小盘信息更新:业绩订单持续高增,迈向全球打开成长空间 开源证券 2024-03-29(4页) 附下载

附下载")

德赛西威(002920)全年业绩符合预期,智驾龙头快速成长公司发布2023年年报,2023年公司实现...

821.95 KB共4页中文简体

3周前50718积分

-

德赛西威 多引擎驱动公司业绩高增,高端市场、国际市场加速拓展 平安证券 2024-03-29(4页) 附下载

附下载")

德赛西威(002920)事项:公司发布2023年年报。2023年,公司实现营业收入219.08亿元,...

826.45 KB共4页中文简体

3周前13118积分

-

德赛西威 2023年年报点评:内外共修,全年业绩超预期! 东吴证券 2024-03-29(3页) 附下载

附下载")

德赛西威(002920)投资要点公告要点:公司公布2023年年报,业绩超预期。2023年全年实现营收...

484.14 KB共3页中文简体

3周前60818积分

-

德赛西威 智驾保持高成长,平台化能力持续提升 国联证券 2024-03-29(3页) 附下载

附下载")

德赛西威(002920)事件:3月27日,德赛西威发布2023年年报,公司2023年实现营业收入21...

379.4 KB共3页中文简体

3周前53818积分

-

德赛西威 2023年报点评:2023营收利润同比高增,“智能座舱+智能驾驶+网联服务”三箭齐发 国海证券 2024-03-28(5页) 附下载

附下载")

德赛西威(002920)事件:2024年3月27日,德赛西威发布2023年年报:2023年公司实现营...

303.02 KB共5页中文简体

4周前36918积分

-

策略周报:制造业得到政策加持,市场短期内或进行盘整 万和证券 2024-03-18(8页) 附下载

附下载")

主要观点上周主要指数全线收涨,申万一级行业涨多跌少。盘面上,上证指数上涨0.28%;深成指上涨2.6...

544.31 KB共8页中文简体

1个月前15910积分

-

策略周报:PMI季节性收缩,商品需求持续回升 万和证券 2024-03-07(9页) 附下载

附下载")

主要观点上周主要指数涨多跌少,申万一级行业涨多跌少。盘面上,上证指数上涨0.74%;深成指上涨4.0...

727.19 KB共9页中文简体

1个月前97110积分

-

策略周报:长端利率超预期下调,传递积极政策信号 万和证券 2024-02-27(9页) 附下载

附下载")

主要观点上周主要指数全线收涨,申万一级行业均收涨。主要指数周K均收阳。盘面上,上证指数上涨4.85%...

591.1 KB共9页中文简体

1个月前27110积分

-

策略周报:流动性压力边际上行,供需矛盾仍存 万和证券 2024-02-08(8页) 附下载

附下载")

主要观点上周主要指数均下跌,申万一级行业全线收跌。主要指数周K均收阴。盘面上,上证指数下跌6.19%...

639.4 KB共8页中文简体

2个月前76410积分