2022年二季度投资策略:稳增长大局不变,债市仍需谨慎-20220330-国信证券固定收益-28页.pdf

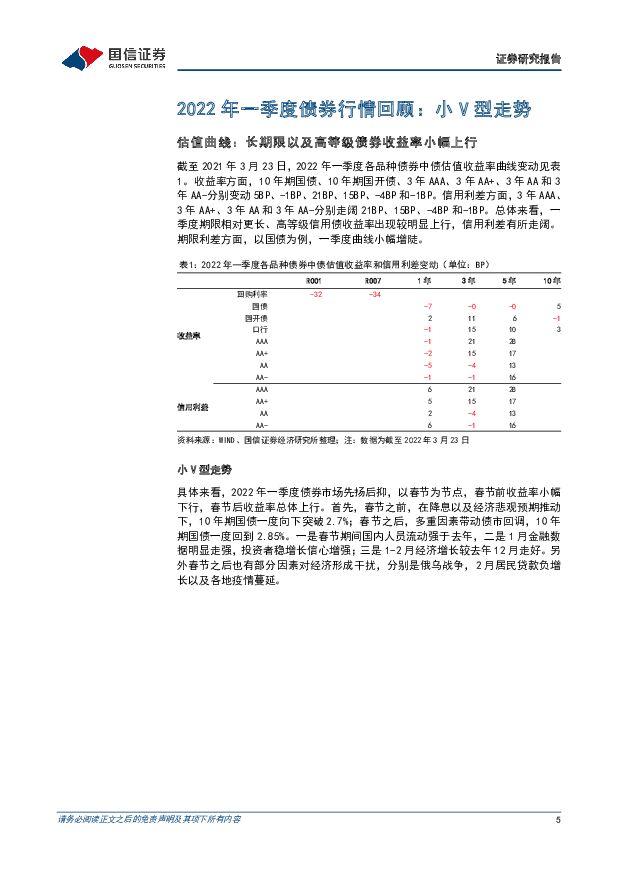

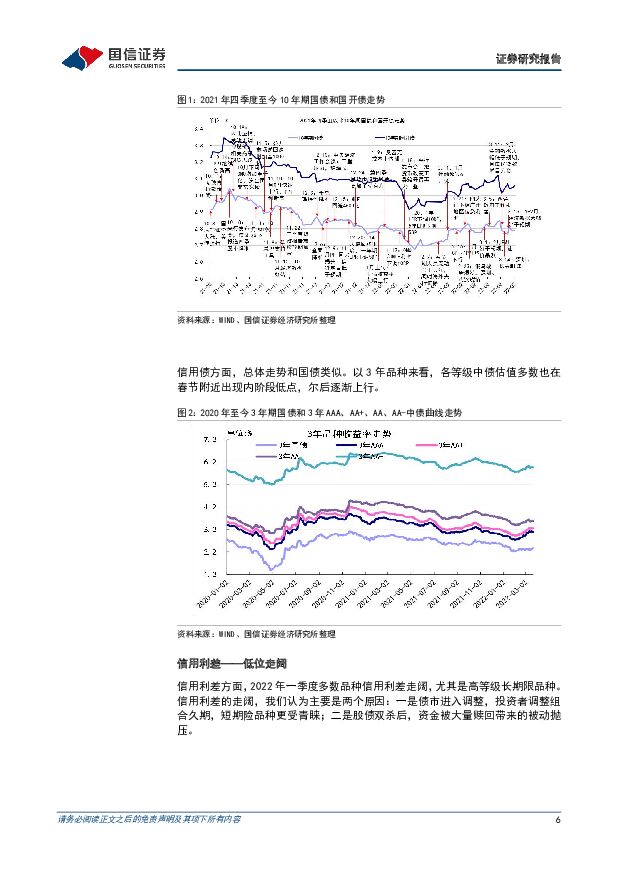

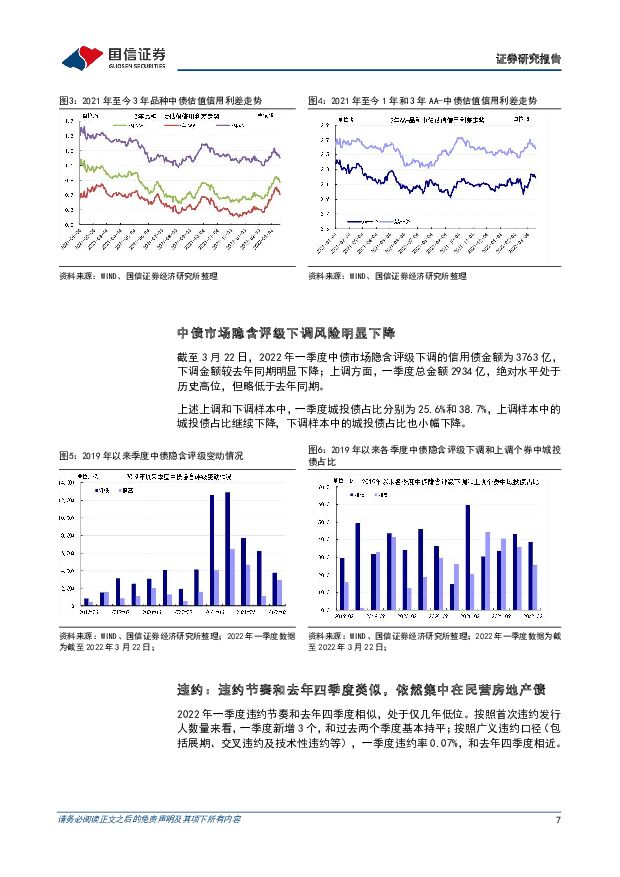

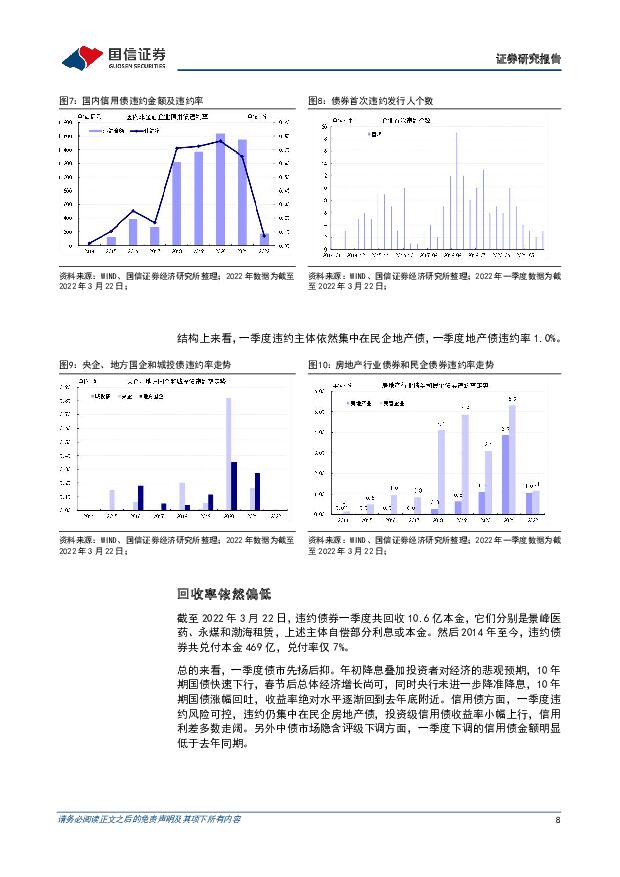

摘要:主要结论:政策稳增长发力,同时出口和国内消费保持平稳,开年1-2月国内经济增长态势较好。3月国内本土疫情多点爆发,深圳和长春一度封城,经济复苏短期中断。展望二季度,稳增长继续发力,同时疫情平复后补偿性增长释放,预计国内增长态势将较3月快速好转,并逐渐超越1-2月的经济运行,预计二季度GDP增速回升到5.8%。通胀方面,二季度预计物价运行方向分化,PPI同比继续下行,CPI同比转为上行,最终综合物价指数继续下行。货币政策方面,预计继续保持宽松态势,以助力于稳增长。2022年一季度债券行情回顾:小V型走势:一季度债市先扬后抑。年初降息叠加投资者对经济的悲观预期,10年期国债快速下行,春节后总体经济增长尚可,同时央行未进一步降准降息,10年期国债涨幅回吐,收益率绝对水平逐渐回到去年底附近。信用债方面,一季度违约风险可控,违约仍集中在民企房地产债,投资级信用债收益率小幅上行,信用利差多数走阔。另外中债市场隐含评级下调方面,一季度下调的信用债金额明显低于去年同期。二季度利率债投资策略:经济复苏,10年期国债上行至3.1%:一方面,稳增长推进下,经济主趋势是逐渐复苏;另一方面,经历过2020年武汉疫情的演绎后,短期疫情防控带来的经济大幅波动对市场的影响将明显下降。二季度信用债投资策略:信用利差继续走阔,信用下沉仍优选城投债:信用风险方面,宏观经济尚可,货币政策加强跨周期调节,违约风险总体可控。另然后中债市场隐含评级下调方面,预计和一季度相似,下调风险较去年明显下降。投资级信用利差方面,流动性溢价仍是主导,经过一季度的调整,信用利差绝对水平小幅上行,但是历史分位数依然偏低,预计随着10年期国债越过3%,相应的投资级信用利差曲线仍将分别上行20-30BP。信用下沉方面,我们认为城投品种违约风险依然较低,当前AA-城投和AA-中票、AA-钢铁债以及AA-煤炭债的相对利差在近些年高位,相对价值不低。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

【中泰汽车】低空经济专题报告:值得重视的新质生产力代表—元年或至 中泰证券 2024-04-18(32页) 附下载

附下载")

核心观点为什么低空经济本轮值得重视?1)政策支撑—顶层设计,自上而下:低空经济是战略新兴产业和新质生...

7.76 MB共32页中文简体

1天前020积分

-

创新器械专题:神经介入-从脑卒中看神经介入器械投资图谱 西南证券 2024-04-18(74页) 附下载

前言与三问:脑卒中(俗称为“中风”)这个属于急性脑血管疾病的医学名词近年来越来越多地为大众所熟知和重...

4.66 MB共74页中文简体

1天前020积分

-

焦煤行业深度报告:短期具备蓄势上涨动能,长期供需格局依然偏紧 国海证券 2024-04-18(41页) 附下载

附下载")

焦煤主要用于钢铁冶炼, 是重要的资源品。 煤炭按照煤化程度从低到高依次分为: 褐煤、 烟煤和无烟煤,...

3.74 MB共41页中文简体

1天前220积分

-

新能源产业趋势跟踪(24年4月上):新兴市场的电池需求有望逐步打开 五矿证券 2024-04-18(50页) 附下载

新能源产业趋势点评(2024年3月30日-2024年4月12日)能源金属锂:4月下旬车展或将提振新能...

2.41 MB共50页中文简体

1天前020积分

-

【中泰汽车·整车行业格局系列深度研究(2)】北京车展前瞻:基于优质细分车格筛选方法论筛选重点车型 中泰证券 2024-04-18(57页) 附下载

北京车展:市场关注度高,但缺少定量判断各家新车布局的研究方法论目前市场对于北京车展保持高关注度但缺少...

3.41 MB共57页中文简体

1天前020积分

-

煤炭信用专题报告:冀中化债启示录 山西证券 2024-04-18(38页) 附下载

投资要点:以煤为主的多元化地方国企: 冀中能源集团第一大股东和实控人为河北省国资委, 股权结构较为复...

2.41 MB共38页中文简体

1天前020积分

-

公用环保202404第2期:“国九条”强调分红监管,公用环保行业公司股息率梳理 国信证券 2024-04-18(28页) 附下载

附下载")

核心观点市场回顾:本周沪深300指数下跌2.58%,公用事业指数上涨2.26%,环保指数下跌2.81...

3.49 MB共28页中文简体

1天前220积分

-

计算机行业深度报告:低空经济腾飞,基础设施先行 开源证券 2024-04-18(20页) 附下载

基础设施建设是发展低空经济的首要前提低空经济正成为各地聚焦的产业发展“新赛道”,我们认为2024年是...

2.12 MB共20页中文简体

1天前020积分

-

消费电子行业研究周报:各大厂商加快芯片开发,持续看好算力投资 天风证券 2024-04-18(27页) 附下载

AI:谷歌2024年度云会议:谷歌在其云端AI基础设施中引入了基于Arm的Axion CPU,推出了...

2.09 MB共27页中文简体

1天前220积分

-

食品饮料行业研究:再论千元高端龙头量价策略 国金证券 2024-04-18(19页) 附下载

引言本文主要探讨了千元价位在高集中度、弱复苏β下,头部参与品牌当下营销端采取的量价策略,及对核心单品...

1.98 MB共19页中文简体

1天前220积分

-

边缘AI行业深度:边缘AI硬件,引领硬件创新时代 山西证券 2024-04-18(37页) 附下载

投资要点:边缘AI是云端算力的有效补充,也是AI应用落地的必要工具,长期成长空间巨大,当前已处于爆发...

2.94 MB共37页中文简体

1天前220积分

-

建筑材料3月行业数据点评:销售及新开工降幅边际收窄,持续性仍依赖政策发力 德邦证券 2024-04-18(10页) 附下载

投资要点:事件:2024年4月16日,国家统计局公布2024年1-3月宏观投资数据。2024年1-3...

2.67 MB共10页中文简体

1天前020积分

-

科技金融系列报告(三):商业银行篇:科技信贷发力,关注生态建设 平安证券 2024-04-18(15页) 附下载

科技信贷逐步发力,业务制约仍存。过去几年银行在科技型企业金融服务的支持力度逐渐加大,根据央行披露,截...

1.73 MB共15页中文简体

1天前220积分

-

通信周跟踪:Marvell AI Day发布重要演讲,光互联迎长期机遇 山西证券 2024-04-18(17页) 附下载

投资要点行业动向:1、4月11日,Marvell召开AIDay,发布《AcceleratedInfr...

1.5 MB共17页中文简体

1天前020积分

-

商贸零售行业2024年3月社零数据跟踪报告:3月社零同比+3.1%,必选品更具韧性 万联证券 2024-04-18(11页) 附下载

行业核心观点:2024年3月我国社会消费品零售额39,020亿元,同比增长3.1%,较1-2月增速有...

1.74 MB共11页中文简体

1天前020积分

-

有色金属:俄金属受英美限制交易,具体影响几何? 中航证券 2024-04-18(4页) 附下载

俄金属遭英美制裁:4月13日,美国和英国宣布对俄罗斯实施新的交易限制,此次针对的是俄罗斯生产的铝、铜...

1009.99 KB共4页中文简体

1天前220积分

-

2月风光消纳率双双跌破95%,月度及现货电价环比持续下跌—电力行业1-2月月报 信达证券 2024-04-18(27页) 附下载

本期内容提要:月度专题点评:风光消纳率跌破95%意味着什么?1)95%消纳率要求的来源与落实情况:2...

2.23 MB共27页中文简体

1天前020积分

-

商监管趋严,保险投资端压力或将缓释 中航证券 2024-04-18(12页) 附下载

市场表现:本期(2024.4.8-2024.4.12)非银(申万)指数-5.70%,行业排名29/3...

1.33 MB共12页中文简体

1天前020积分

-

汽车行业周报:政策呵护,看好汽车板块投资机会 甬兴证券 2024-04-18(14页) 附下载

行情回顾过去一周(2024/04/08~2024/04/12),申万汽车行业下跌0.76%,表现强于...

1.17 MB共14页中文简体

1天前220积分

-

医药生物深度报告:国产医疗器械竞争力提升,出海大势所趋 中邮证券 2024-04-18(10页) 附下载

附下载")

事件:欧盟或将对中国医疗器材采购启动调查根据彭博社4月15日消息,欧盟或将对中国医疗器械采购启动调查...

607 KB共10页中文简体

1天前020积分