证券行业一季度报告:22Q1行业数据回顾与展望中邮证券2022-04-20.pdf

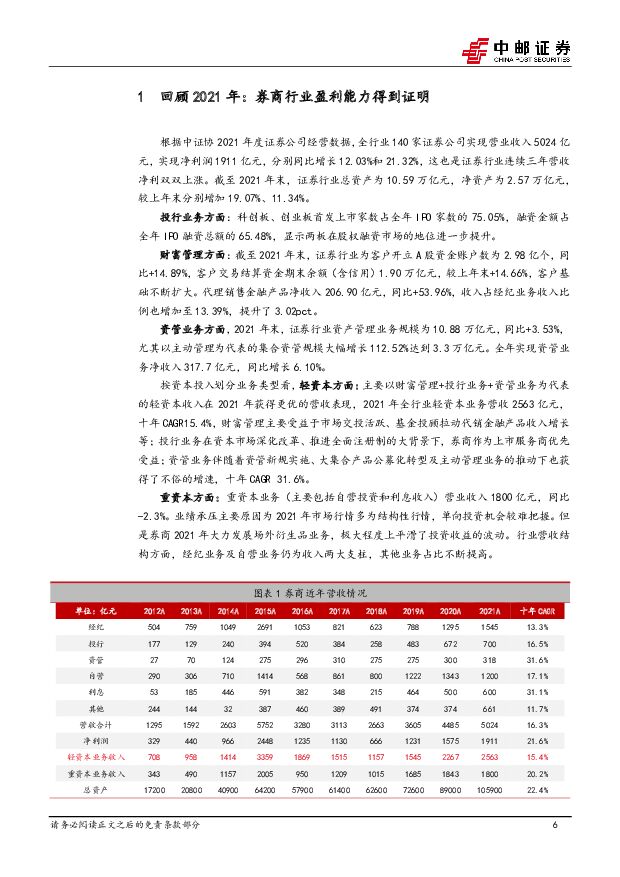

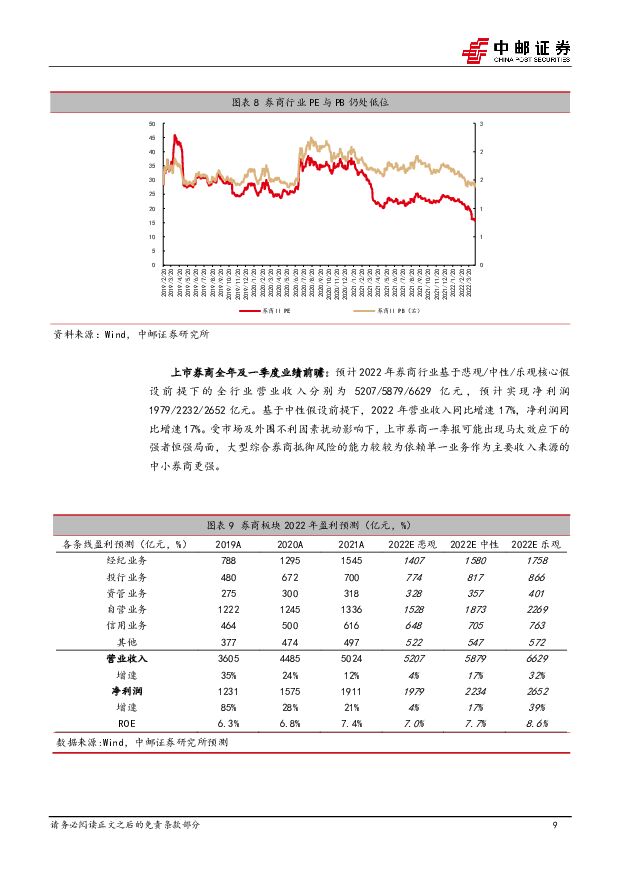

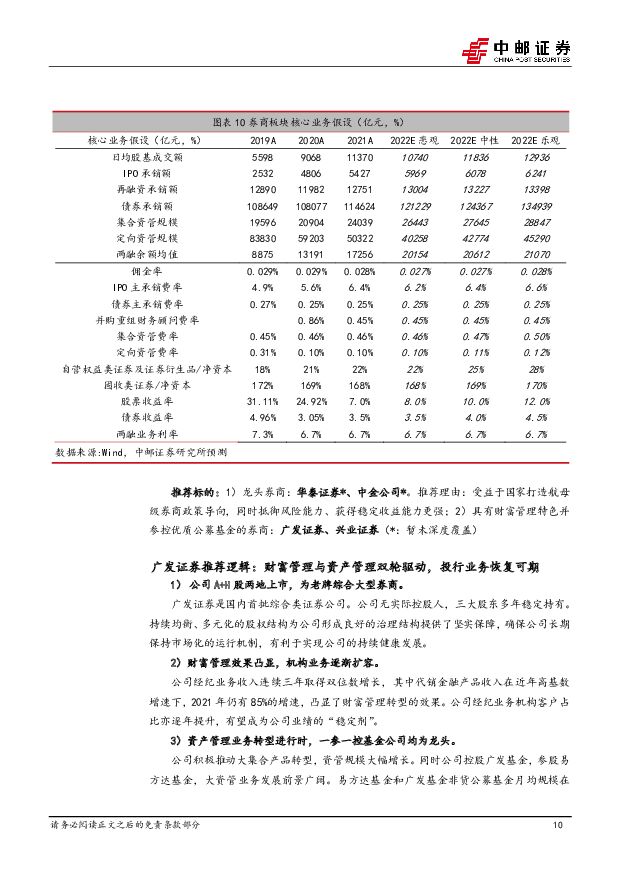

摘要:核心观点:回顾2021年:券商行业盈利能力得到证明。根据中证协2021年度证券公司经营数据,全行业140家证券公司实现营业收入5024亿元,实现净利润1911亿元,分别同比增长12.03%和21.32%,这也是证券行业连续三年营收净利双双上涨。截至2021年末,证券行业总资产为10.59万亿元,净资产为2.57万亿元,较上年末分别增加19.07%、11.34%。投行业务方面:科创板、创业板首发上市家数占全年IPO家数的75.05%,融资金额占全年IPO融资总额的65.48%,显示两板在股权融资市场的地位进一步提升。财富管理方面:截至2021年末,证券行业为客户开立A股资金账户数为2.98亿个,同比+14.89%,客户交易结算资金期末余额(含信用)1.90万亿元,较上年末+14.66%,客户基础不断扩大。代理销售金融产品净收入206.90亿元,同比+53.96%,收入占经纪业务收入比例也增加至13.39%,提升了3.02pct。资管业务方面,2021年末,证券行业资产管理业务规模为10.88万亿元,同比+3.53%,尤其以主动管理为代表的集合资管规模大幅增长112.52%达到3.28万亿元。全年实现资管业务净收入317.86亿元,同比增长6.10%。上市券商方面,头部券商业绩集中度不断提升,场外衍生品助力熨平投资收益波动。截至4月12日披露信息,2021年券商营业收入CR5为39.3%,同比+3.3pct;归母净利润CR5为45.0%,同比+6.6%。财富管理/投行业务呈现向头部集中的趋势不变。券商自营收入(投资收益-联营合营收入+公允价值变动统计口径)2021年较2020年同比-3.1%,受益于场外衍生品的快速发展,在2021年Q4市场行情冲击下,上市券商抵御波动、平滑收益的能力增强,并未出现巨额亏损。我们认为2022年券商板块值得持续关注:券商受益于政策利好和多元业务的开展而业绩向好,短期市场承压不会阻碍行业蓬勃发展。财富管理业务是券商未来业绩增长的重要突破口,甚至可以重估券商行业价值。长期来看,居民资金持续入市的趋势不变,对券商来说更重要的是如何将初期获取的客源转化为留存在自身的财富资源进行后续的全流程财富管理服务,从前期激烈的价格战转变为后期自身拥有议价权与护城河的角色转化。这会对各家券商的主动管理以及投研能力提出更高要求。行业方面展望及业绩前瞻:预计2022年券商行业基于悲观/中性/乐观核心假设前提下的全行业营业收入分别为5207/5879/6629亿元,预计实现净利润1979/2232/2652亿元。基于中性假设前提下,2022年营业收入同比增速17%,净利润同比增速17%。受市场及外围不利因素扰动影响下,上市券商一季报可能出现马太效应下的强者恒强局面,大型综合券商抵御风险的能力较较为依赖单一业务作为主要收入来源的中小券商更强。推荐标的:1)龙头券商:华泰证券*、中金公司*。推荐理由:受益于国家打造航母级券商政策导向,同时抵御风险能力、获得稳定收益能力更强;2)具有财富管理特色并参控优质公募基金的券商:广发证券、兴业证券(*:暂未深度覆盖)风险提示:政策施行效果不及预期甚至收紧、流动性紧缩、股基成交额大幅下滑、市场整体下行风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

医药生物深度报告:国产医疗器械竞争力提升,出海大势所趋 中邮证券 2024-04-18(10页) 附下载

附下载")

事件:欧盟或将对中国医疗器材采购启动调查根据彭博社4月15日消息,欧盟或将对中国医疗器械采购启动调查...

607 KB共10页中文简体

1天前020积分

-

上市猪企销售月报总结:量、价、体重均增长,上行周期酝酿中 中邮证券 2024-04-18(9页) 附下载

附下载")

量、价、体重全面上行量:同环比均增加。17家上市猪企3月合计出栏生猪1276万头,环比2月增长14....

449.71 KB共9页中文简体

1天前220积分

-

低空经济专题之一:eVTOL兼具时间效率优势和成本优势,UAM市场前景广阔 中邮证券 2024-04-18(20页) 附下载

投资要点2016年,Uber公司发布城市空中交通白皮书,提出未来城市空中交通(Urban Air M...

1.1 MB共20页中文简体

1天前220积分

-

基础化工行业日报:基础化工指数反弹,关注旺季制冷剂涨价 中邮证券 2024-04-18(8页) 附下载

附下载")

投资要点行业供给虽承压,且处于持续去库存阶段,但盈利能力触底,估值触底,2024年需求有望改善,行业...

633.23 KB共8页中文简体

1天前220积分

-

电力设备:新版电力碳排放因子发布,逐步完善碳计量体系建设 中邮证券 2024-04-18(3页) 附下载

投资要点事件: 2024 年 4 月 12 日, 生态环境部、国家统计局发布 2021 年电力二氧化...

292.12 KB共3页中文简体

1天前220积分

-

中科蓝讯 夯实白牌市场优势地位,逐步渗透品牌客户 中邮证券 2024-04-18(5页) 附下载

中科蓝讯(688332)事件公司发布2023年年报。2023年,公司实现营业收入14.47亿元,同比...

498.51 KB共5页中文简体

1天前218积分

-

金力永磁 业绩短期内承压,看好高性能磁材应用前景 中邮证券 2024-04-18(5页) 附下载

金力永磁(300748)短期业绩承压,持续优化产品结构3月29日晚,公司发布2023年度报告。202...

435.91 KB共5页中文简体

1天前218积分

-

全球市场观察:定价美联储“higher for longer” 中邮证券 2024-04-18(7页) 附下载

市场表现周三美股主要指数普遍下跌,标普500指数下跌0.58%,这是自今年以来首次连续4天下跌,纳斯...

505.54 KB共7页中文简体

1天前210积分

-

策略观点:监管发声稳定预期,市场迎来全面反弹 中邮证券 2024-04-18(3页) 附下载

投资要点4 月 17 日 A 股市场全线大涨, 上证指数、深成指和创业板指分别上涨 2.14%、 2...

317.73 KB共3页中文简体

1天前210积分

-

基础化工行业日报:基础化工板块指数下跌,关注麦芽酚涨价 中邮证券 2024-04-17(9页) 附下载

附下载")

投资要点行业供给虽承压,且处于持续去库存阶段,但盈利能力触底,估值触底,2024年需求有望改善,行业...

2.03 MB共9页中文简体

2天前020积分

-

宏观研究:一季度出口表现突出,二季度关注基建投资的接力 中邮证券 2024-04-17(20页) 附下载

核心观点2024 年一季度实际 GDP 同比增长 5.3%,超预期修复,好于全年经济增长预期目标,实...

1.03 MB共20页中文简体

2天前015积分

-

3月经济数据解读:复苏初期,指标分化 中邮证券 2024-04-17(14页) 附下载

主要数据一季度GDP同比增长5.3%,前值5.2%,预期4.9%;3月规模以上工业增加值同比增长4....

866.08 KB共14页中文简体

2天前215积分

-

食品饮料行业报告:茅台价格短期扰动白酒板块,休闲零食再超预期 中邮证券 2024-04-16(20页) 附下载

投资要点白酒:茅台淡季价格波动短期扰动白酒板块本周茅台批价波动幅度较大,导致节后开盘白酒板块异动,源...

5.05 MB共20页中文简体

3天前020积分

-

锌行业报告:海外矿山枯竭,供应瓶颈迎来锌时代中邮证券2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

2.08 MB共页中文简体

3天前120积分

-

3月新能源车销量点评:春节后消费热情逐步回暖,销量环比高增近90% 中邮证券 2024-04-12(3页) 附下载

附下载")

投资要点3月中国新能源车销量环比增长85%。据中汽协数据,3月份中国新能源车销量88.3万辆,同比增...

288.04 KB共3页中文简体

3天前720积分

-

视觉传感器——人形机器人视觉感知交互硬件 中邮证券 2024-04-16(18页) 附下载

投资要点视觉传感器助力人形机器人感知世界。视觉传感器,即机器视觉旨在利用机器来执行视觉识别和判断任务...

1.01 MB共18页中文简体

3天前020积分

-

农林牧渔行业报告:农林牧渔行业报告价格微跌,产去化预期现分歧 中邮证券 2024-04-14(12页) 附下载

行情回顾:大幅调整本周申万农林牧渔行业指数累计跌6.05%,在31个一级行业中排第30。本周养殖板块...

837.28 KB共12页中文简体

3天前220积分

-

美容护理&纺织服饰周报:毛戈平提交港股IPO,丰泰24Q1收入高单增长 中邮证券 2024-04-15(14页) 附下载

附下载")

投资要点(1)行情回顾:本周(4月8日-4月12日)申万美容护理指数下跌3.98%,申万纺织服饰指数...

514.96 KB共14页中文简体

3天前220积分

-

基础化工行业周报:麦芽酚、TMA价格大涨,关注TMA投资机会 中邮证券 2024-04-15(16页) 附下载

附下载")

投资要点行业供给虽承压,且处于持续去库存阶段,但盈利能力触底估值触底,2024年需求有望改善,行业估...

1.68 MB共16页中文简体

3天前220积分

-

交通运输行业周报:交通运输行业报告基建特许经营办法落地,“国九条”再提分红监管 中邮证券 2024-04-14(21页) 附下载

附下载")

板块观点航运板块:集运指数方面,本周SCFI综合指数报1731点,环比跌0.1%。油运方面,本周BD...

680.68 KB共21页中文简体

3天前220积分