房地产行业月报:Q1商品房销售走弱,市场修复仍需时日上海证券2022-04-19.pdf

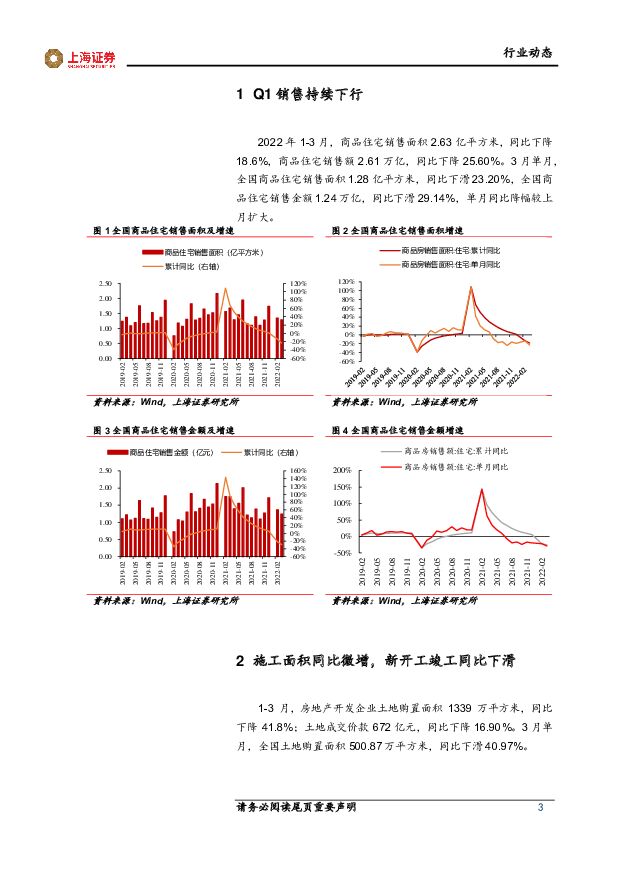

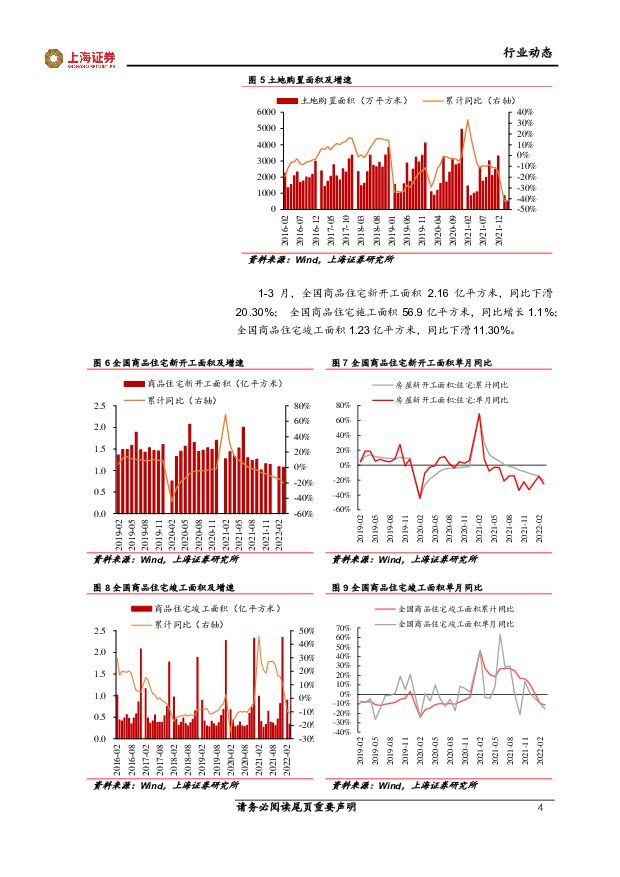

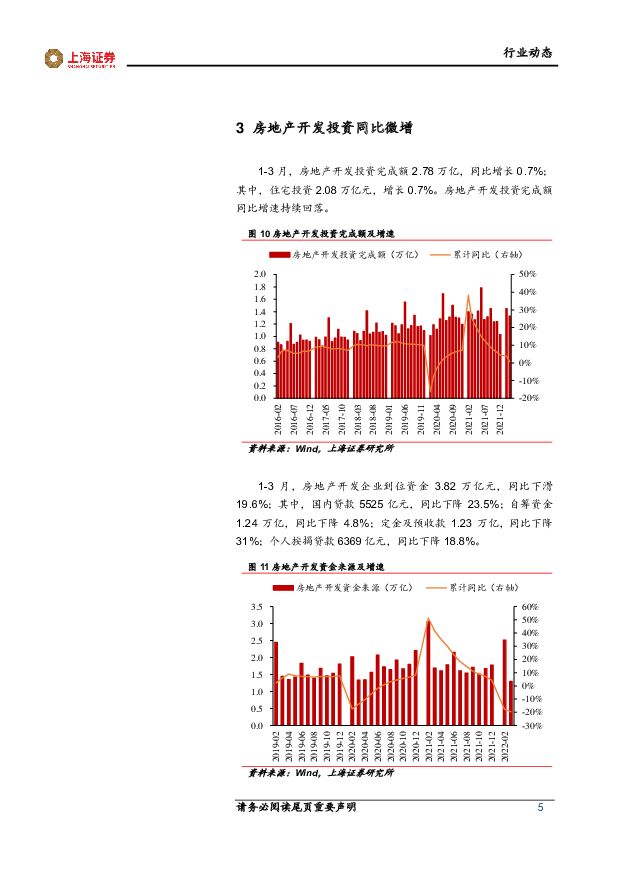

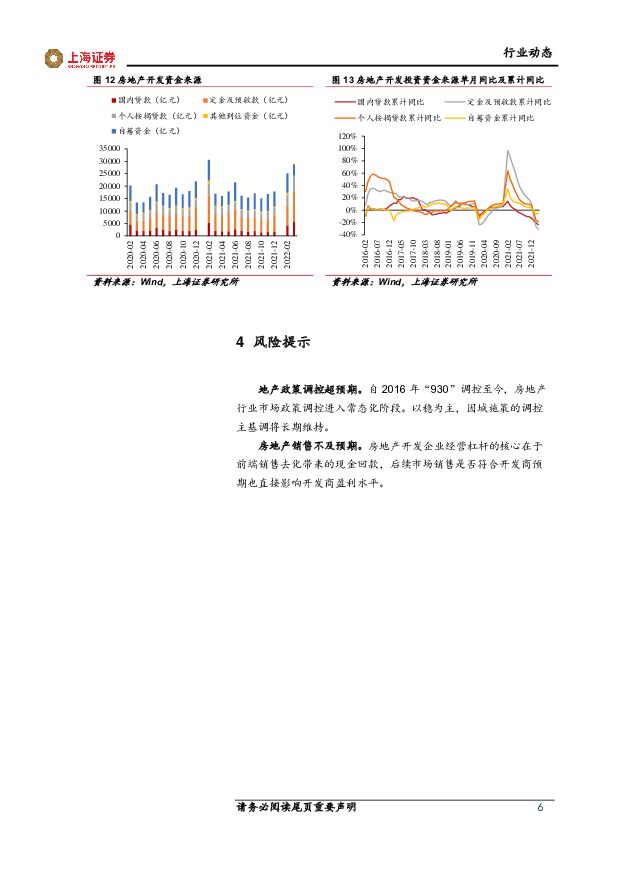

摘要:主要观点商品住宅销售下行,市场信心有待进一步修复。随着因城施策进入深水区,多地放松调控政策,同时楼市调控放松范围逐步向苏州、南京等高能级城市拓展,从政策放松到市场信心修复仍需一定时间,叠加21年上半年商品房销售整体向好有一定高基数影响,一季度房地产销售同比下滑幅度较大。一季度商品住宅销售面积2.63亿平方米,同比下降18.6%,商品住宅销售额2.61万亿,同比下降25.60%。Q1首批集中供地开启城市不多,土地购置面积同比大幅下滑。22城集中供地不仅影响开发商拿地节奏,也促使开发商合理调整资金准备。一季度首批集中供地土拍开启的城市不多,土地购置面积同比大幅下降。同时,上半年偿债高峰下,开发商尤其是民营开发商资金压力较大,拿地意愿不高。1-3月,房地产开发企业土地购置面积1339万平方米,同比下降41.8%;土地成交价款672亿元,同比下降16.90%。施工面积略有增长,新开工、竣工走弱。一季度房地产销售承压,开发商资金流动压力增大,新开工积极性不足,一季度全国商品住宅新开工面积2.16亿平方米,同比下滑20.30%。各地“保交付”推动下,施工面积略有上升,全国商品住宅施工面积56.9亿平方米,同比增长1.1%;全国商品住宅竣工面积1.23亿平方米,同比下滑11.30%。房地产开发投资完成额微增0.7%,融资端到位资金同比降幅扩大。一季度房地产开发投资完成额2.78万亿,同比增长0.7%;其中,住宅投资2.08万亿元,增长0.7%。融资端到位资金累计同比降幅扩大,一季度房地产开发企业到位资金3.82万亿元,同比下滑19.6%;其中,国内贷款5525亿元,同比下降23.5%;自筹资金1.24万亿,同比下降4.8%;定金及预收款1.23万亿,同比下降31%;个人按揭贷款6369亿元,同比下降18.8%。投资建议随着因城施策进入深水区,多地放松调控政策,但市场信心修复仍需一定时间。资金面马太效应凸显,融资成本较低、拥有拿地优势的企业或将受益,相关标的:(1)融资成本低且能在一二线城市持续拿地的龙头房企,如保利发展(600048.SH)、绿城中国(3900.HK)、龙湖集团(0960.HK)、滨江集团(002244.SZ)等;(2)受“两集中”土地政策影响较小,拿地方式多元化的房企,如新城控股(601155.SH)、宝龙地产(1238.HK)等。风险提示地产政策调控超预期;房地产销售不及预期。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

房地产行业第16周周报:本周新房二手房成交同比降幅扩大;郑州出台配售型保障房管理办法意见稿 中银证券 2024-04-23(30页) 附下载

附下载")

新房、二手房成交面积环比由正转负,同比降幅扩大;土地市场环比量升价跌,溢价率同比上升,环比下降。核心...

2.74 MB共30页中文简体

1天前020积分

-

房地产数据背后的地产基建图景(七):地产基本面延续下行趋势,基建投资维持稳健增长 国信证券 2024-04-23(27页) 附下载

核心观点房地产:基本面各项指标均延续下行趋势,板块行情启动仍待销售复苏1.销售:3月销量降幅略有收窄...

2.54 MB共27页中文简体

1天前020积分

-

房地产行业跟踪周报:新房成交持续承压,长沙全面取消限购 东吴证券 2024-04-23(18页) 附下载

投资要点上周(2024.4.15-2024.4.21,下同):上周房地产板块(中信)涨跌幅-3.0%...

910.6 KB共18页中文简体

1天前220积分

-

电子行业周报:中国液冷服务器市场快速增长,速腾聚创MX或将开启激光雷达千元新时代 上海证券 2024-04-23(10页) 附下载

附下载")

核心观点市场行情回顾过去一周(04.15-04.19),SW电子指数下跌2.59%,板块整体跑输沪深...

586.18 KB共10页中文简体

1天前220积分

-

互联网传媒行业周报:周观点:Stable Diffusion 3可通过API使用,百度举办AI开发者大会 上海证券 2024-04-23(3页) 附下载

主要观点4月18日,Stability.ai在官网宣布最新文生图模型Stable Diffusion...

392.86 KB共3页中文简体

1天前220积分

-

中际旭创 中际旭创23年年报及24年一季报点评:Q1业绩高增速,AI驱动光模块放量 上海证券 2024-04-23(4页) 附下载

附下载")

中际旭创(300308)投资摘要事件概述中际旭创发布23年年报及24年一季报。年报数据显示,公司实现...

779.98 KB共4页中文简体

1天前218积分

-

东鹏饮料 东鹏饮料2024年一季报点评:全线产品延续高增,全国化步伐提速 上海证券 2024-04-23(4页) 附下载

东鹏饮料(605499)投资摘要事件概述4月22日,公司发布2024年第一季度报告,公司实现营业收入...

754.54 KB共4页中文简体

1天前218积分

-

2024年4月中国经济数据市场提前预期:经济信心回暖 通胀结构改善 上海证券 2024-04-23(3页) 附下载

主要观点经济景气度继续提升成市场主流预期按照《证券市场周刊》进行的、对中国经济短期运行数据的市场提前...

596.15 KB共3页中文简体

1天前215积分

-

食品饮料行业周报:板块结构性增长,金徽燕京等表现优异 上海证券 2024-04-22(22页) 附下载

投资要点:本周行业要闻:1)金徽酒发布2024年第一季度报告:24Q1,公司实现营收10.76亿,同...

1.6 MB共22页中文简体

2天前220积分

-

医药生物行业周报:供需双向驱动,消费医疗稳健增长 上海证券 2024-04-22(3页) 附下载

主要观点消费医疗市场规模超万亿,可穿戴设备、中药、医美等增速较快根据BCG波士顿咨询,2023年中国...

419.93 KB共3页中文简体

2天前220积分

-

轻工纺服行业周报:3月纺服社零增长提速,关注运动品牌价值 上海证券 2024-04-22(12页) 附下载

主要观点行情回顾:本周(2024.04.15-2024.04.19,下同),A股SW纺织服饰行业指数...

765.29 KB共12页中文简体

2天前220积分

-

房地产行业研究:基本面静待企稳,政策持续加码中 国金证券 2024-04-22(19页) 附下载

行业点评本周A股地产、港股地产、物业板块均下跌。本周(4.13-4.19)申万A股房地产板块涨跌幅为...

2.3 MB共19页中文简体

2天前220积分

-

房地产行业24年3月统计局点评:背离与隐忧 天风证券 2024-04-22(20页) 附下载

行业追踪(2024.4.13-2024.4.19)销售端:高能级决定基本面24年前3月,新建商品房销...

2.2 MB共20页中文简体

2天前120积分

-

房地产行业周报:第16周新房成交同比增速回升、供销比回落 海通国际 2024-04-22(13页) 附下载

上周1大中城市新房成交情况:2024年第16周30大中城市新房成交面积为182万平方米,环比前一周2...

1.84 MB共13页中文简体

2天前220积分

-

房地产行业周报:首批“白名单”项目获批金额超5200亿元 华福证券 2024-04-22(12页) 附下载

附下载")

周度观点:北京优化调整老旧小区改造后住房公积金贷款期限核定标准4月17日,北京住房公积金管理中心发布...

1.27 MB共12页中文简体

2天前220积分

-

房地产周报:二手房销售降幅收窄,长沙全面放开限购 东兴证券 2024-04-22(9页) 附下载

市场行情:本周A股地产板块表现弱于大盘、H股地产板块表现强于大盘。本周(4.15-4.19)A股房地...

916.53 KB共9页中文简体

2天前220积分

-

房地产行业周报(2024年第16周):“小阳春”下半场表现乏力,二线城市纷纷加码政策 国信证券 2024-04-22(14页) 附下载

:“小阳春”下半场表现乏力,二线城市纷纷加码政策 国信证券 2024-04-22(14页) 附下载")

核心观点近期核心观点:4月中旬,30城新房成交量后继乏力,18城二手房成交量相对平稳;长沙、厦门等二...

885.39 KB共14页中文简体

2天前220积分

-

金徽酒 金徽酒2024年一季报点评:产品升级显著,蓄力高质量发展 上海证券 2024-04-22(4页) 附下载

附下载")

金徽酒(603919)投资摘要事件概述4月19日,金徽酒发布2024年一季度业绩。24Q1公司实现营...

740 KB共4页中文简体

2天前418积分

-

社服行业周报:“五一”假期出行热度确定性高,行业内卷下餐饮品牌陆续开放加盟 上海证券 2024-04-21(16页) 附下载

附下载")

主要观点“五一”假期出行热度确定性高,关注旺季催化。根据去哪儿数据,“五一”期间多条热门国内旅游航线...

774.23 KB共16页中文简体

3天前420积分

-

商贸零售行业周报:小商品城主业迈入量价齐升的新发展阶段 上海证券 2024-04-21(12页) 附下载

周度核心观点:传统零售:小商品城主业迈入量价齐升的新发展阶段。2023年公司实现营收113.00亿元...

644.06 KB共12页中文简体

3天前220积分