医药生物行业:持续关注一季报业绩确定性及医疗消费政策国联证券2022-04-18.pdf

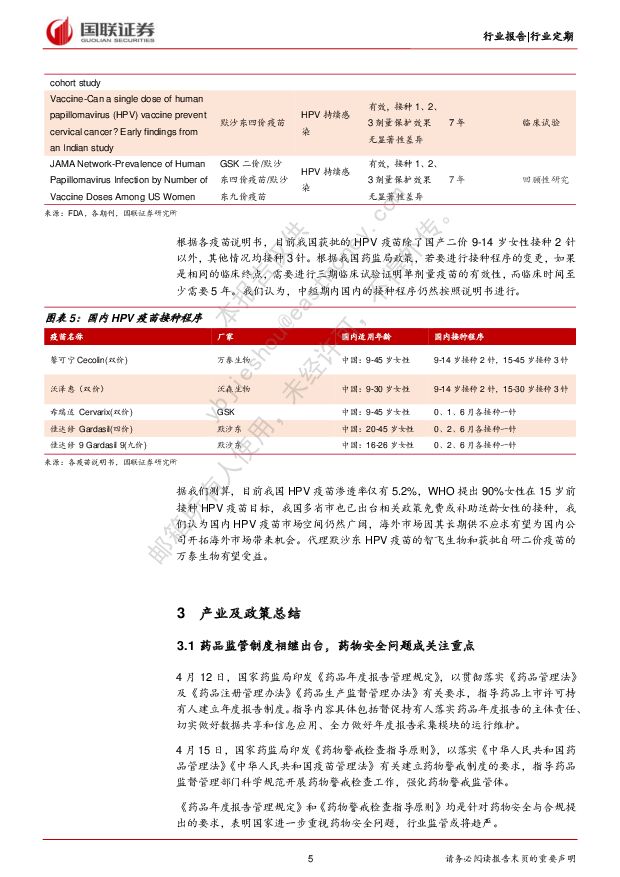

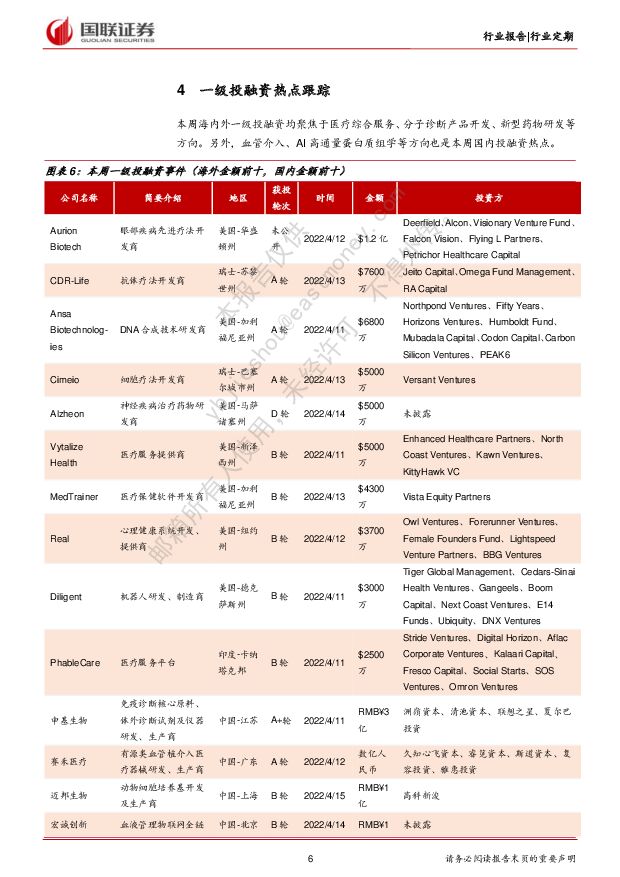

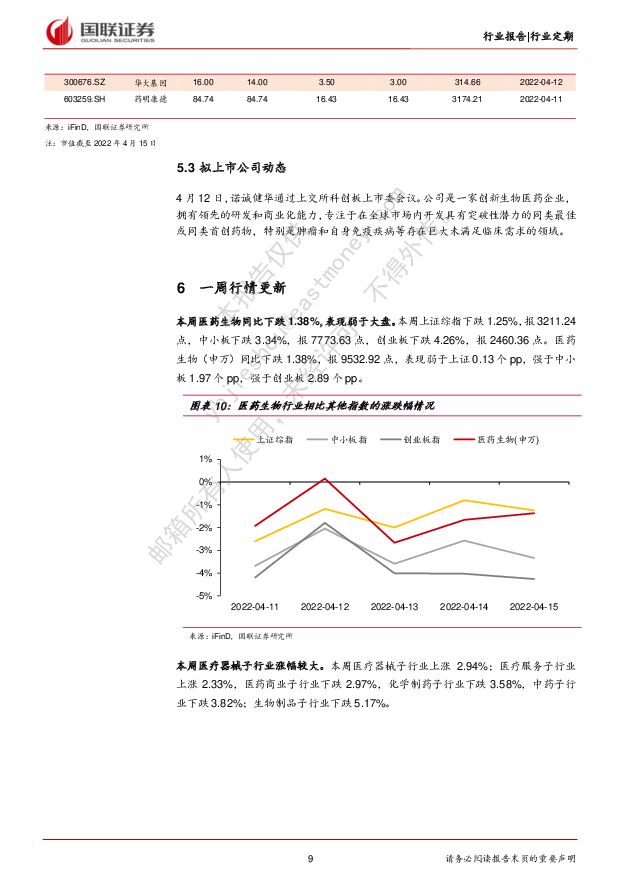

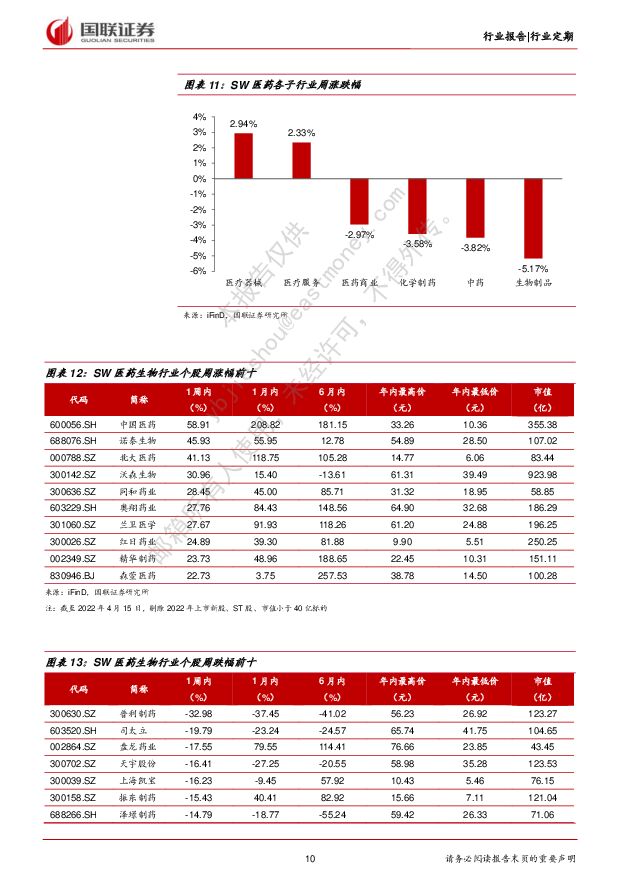

摘要:投资要点:本周医药表现弱于大盘申万医药生物指数下跌 1.38%,整体弱于大盘。其中医疗器械子行业涨幅较大,上涨 2.94%;医疗服务子行业上涨 2.33%,医药商业子行业下跌2.97%,化学制药子行业下跌 3.58%,中药子行业下跌 3.82%;生物制品子行业下跌 5.17%。本周专题: WHO对HPV疫苗的建议预计在中短期不会影响其接种程序全球青少年的 HPV 疫苗接种率不到 15%, WHO 提出此建议我们预计主要因为中低收入国家青少年接种率偏低,而 HPV 疫苗在上市后临床研究证明了对预防宫颈癌的有效性,全球尤其是中低收入国家 HPV 疫苗长期处于供不应求的状态,预计为提升覆盖率, WHO 建议用 1/2 剂。而支持该建议的相关文献的临床终点为观察持续性感染,并非疫苗上市前临床研究的癌前病变发生率,因此我们预计如果改变临床终点,至少需要 5 年以上的临床验证,中短期不会对免疫接种程序产生影响。下周展望:短期关注新冠产业链及一季报业绩,中期关注医疗消费政策落地上周 A 股医药整体震荡下行,仅服务板块因国务院强调扩大重点领域消费,促进医疗健康、养老、托育等服务消费而上涨,展望下周,动态清零仍将持续,国内疫情反复,短期我们仍建议关注国产新冠疫苗、新冠药物研发进展及新冠检测产品及服务等产业链相关公司以及一季报超预期的公司,中期考虑疫情后逐渐复苏以及国家对消费医疗的支持,关注受疫情影响的部分医疗服务和消费医疗的复苏政策以及疫情后新基建的建设进度。4月月度金股迈瑞医疗(300760):多品类、多市场、多层级的综合性器械龙头,在新冠后将享受全球布局加速和中国新基建的景气周期,业绩持续稳定的增长可期。公司已调整至多年估值底部区间,对应 4 月 15 日收盘价, 2022-2023年估值分别为 39X, 31X,维持“买入”评级。智飞生物(300122): HPV 疫苗批签发稳定增长,儿童疫苗接种有望逐步恢复,新冠疫苗加强针持续,序贯接种落地,未来预计成为稳定现金流;公司具备强大营销能力,自主疫苗研发管线丰富,微卡今年开始发力,最大规模员工持股计划深度绑定核心员工。对应 4 月 15 日收盘价, 2022-2023年估值分别为 28X, 22X,维持“买入”评级。风险提示国家疫情防控政策变化风险; 贸易摩擦超预期;政策性风险

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

医药行业周报:看好医药反弹 西南证券 2024-04-29(40页) 附下载

附下载")

投资要点行情回顾:本周医药生物指数上涨4.4%,跑赢沪深300指数3.2个百分点,行业涨跌幅排名第6...

5.59 MB共40页中文简体

1天前5920积分

-

医药行业周报:2024年4月第四周创新药周报(附小专题PDE4靶点研发概况) 西南证券 2024-04-29(22页) 附下载

A股和港股创新药板块及XBI指数本周走势2024年4月第四周,陆港两地创新药板块共计59个股上涨,3...

3.49 MB共22页中文简体

1天前69720积分

-

有色金属行业周报:矿端供给扰动持续,以旧换新政策提振下游消费需求 国投证券 2024-04-29(19页) 附下载

工业金属:国内以旧换新政策提振需求,美国通胀韧性仍存国内方面,商务部、财政部等7部门联合印发《汽车以...

1.71 MB共19页中文简体

1天前5820积分

-

医药生物:医药行情才刚开始,亦可关注国药系变化 华福证券 2024-04-29(15页) 附下载

投资要点:行情回顾:本周(4.22-4.26)中信医药生物板块指数上升4.6%,跑赢沪深300指数3...

1.9 MB共15页中文简体

1天前29220积分

-

医药行业周报:创新聚焦大品种方向 华鑫证券 2024-04-29(32页) 附下载

受美元加息、国内IPO放缓等宏观因素影响,2023年国内创新药一级市场融资热度继续下降,融资事件40...

1.66 MB共32页中文简体

1天前27420积分

-

医药生物行业周报:板块逐渐企稳,积极布局新机遇 东海证券 2024-04-29(13页) 附下载

投资要点:市场表现:上周(4.22-4.26)医药生物板块整体上涨4.43%,在申万31个行业中排第...

1.07 MB共13页中文简体

1天前22720积分

-

生物医药Ⅱ行业周报:高股息板块盛行,建议关注医药相关领域 太平洋 2024-04-29(18页) 附下载

报告摘要本周我们探讨医药高股息板块行情及相关标的。高股息板块大幅跑赢大盘,未来有望成为长期市场风格A...

1.74 MB共18页中文简体

1天前95020积分

-

汽车行业点评:报废更新细则出台,释放消费观望情绪 华安证券 2024-04-29(3页) 附下载

事件4 月 26 日,商务部、财政部等 7 部门联合发布《汽车以旧换新补贴实施细则》,指出自细则印发...

304.47 KB共3页中文简体

1天前95020积分

-

计算机行业:北京发布算力基础设施建设方案,重庆宣布举行低空飞行消费周活动 平安证券 2024-04-29(11页) 附下载

行业要闻及简评:1)北京发布算力基础设施建设方案,加大智能算力投入并加快生态自主化进程。4月25日,...

729.67 KB共11页中文简体

1天前55420积分

-

非银金融:互联网金融平台:科技与牌照共驱流量变现 国联证券 2024-04-29(26页) 附下载

互联网金融平台:业务逐渐多元,流量加速变现1)行业发展脉络:业务结构由单一逐渐多元化,产品创新与牌照...

1.57 MB共26页中文简体

1天前35220积分

-

房地产行业研究周报:中金印力消费REIT将于下周二上市 中泰证券 2024-04-29(19页) 附下载

一周行情回顾本周REITs指数上涨3.05%。沪深300累计上涨1.20%,中证500指数上涨1.0...

1.81 MB共19页中文简体

1天前57120积分

-

钢铁行业周度报告:库存持续走低,钢价震荡上行,螺纹消费小幅改善 华宝证券 2024-04-29(9页) 附下载

供应:本周高炉开工率回升,螺纹、线材、中厚板产量均有增量,热卷、冷轧产量小幅回落。本周高炉开工率(样...

727.7 KB共9页中文简体

1天前62820积分

-

风电设备:海风催化积蓄,景气度有望提升 国联证券 2024-04-29(2页) 附下载

行业事件:一季报逐步披露完毕,后续催化积蓄一季度普遍为海风施工淡季,海风企业一季度业绩整体承压,随着...

411.76 KB共2页中文简体

1天前78020积分

-

新和成 维生素一体化全球龙头,蛋氨酸业务加速成长 国联证券 2024-04-29(31页) 附下载

新和成(002001)投资要点:凭借创新的工艺技术、产业协同和富有竞争力的产品成本,公司蛋氨酸业务快...

1.89 MB共31页中文简体

1天前35118积分

-

亿帆医药 Q1业绩超预期,轻装上阵期待高增长 西南证券 2024-04-29(6页) 附下载

亿帆医药(002019)投资要点事件:公司发布2023年年报及2024年一季报,2023年公司实现营...

1.26 MB共6页中文简体

1天前14218积分

-

智飞生物 HPV疫苗进一步放量,带疱疫苗即将贡献新增量 平安证券 2024-04-29(4页) 附下载

智飞生物(300122)事项:(1)公司发布2023年年报,全年实现营收529.18亿元(+38.3...

688.81 KB共4页中文简体

1天前65318积分

-

稳健医疗 防疫产品需求常态化,2023年收入下降28% 国信证券 2024-04-29(11页) 附下载

稳健医疗(300888)核心观点受防疫用品需求减少及存货和商誉减值增加影响,2023年业绩承压。20...

1.27 MB共11页中文简体

1天前29518积分

-

鱼跃医疗 2023年报&2024年一季报点评:业绩符合预期,血糖业务逐渐加速 东吴证券 2024-04-29(3页) 附下载

鱼跃医疗(002223)投资要点段落提要:2023年公司实现营业收入79.72亿元(+12.3%,同...

535.91 KB共3页中文简体

1天前75418积分

-

鱼跃医疗 产品结构优化,毛利率提升明显 群益证券 2024-04-29(3页) 附下载

鱼跃医疗(002223)结论及建议:公司业绩:公司发布2023年及24Q1财报,2023年实现营收7...

449.81 KB共3页中文简体

1天前46918积分

-

泰格医药 Meaningful demand recovery in 1Q24 招银国际 2024-04-29(6页) 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

1.13 MB共6页中文简体

1天前21318积分