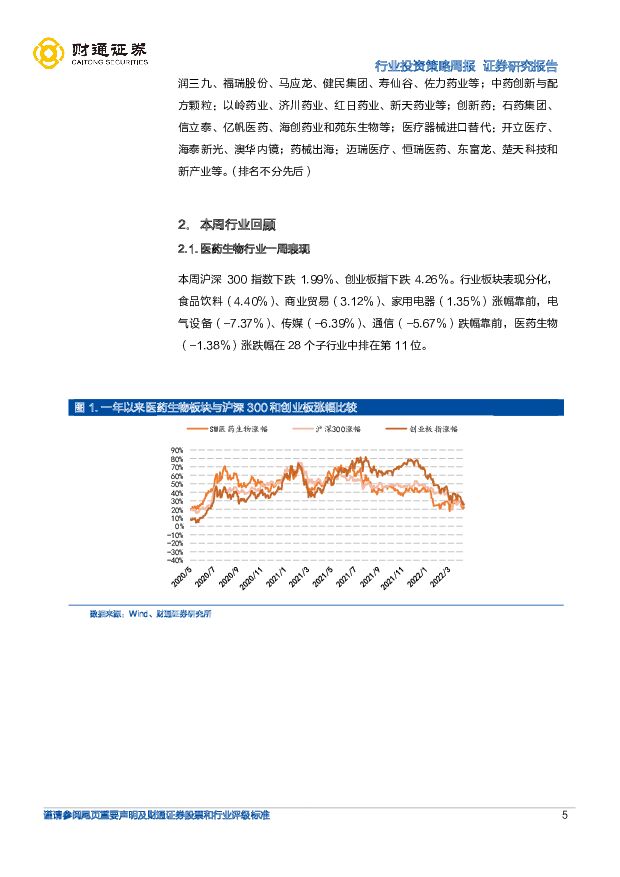

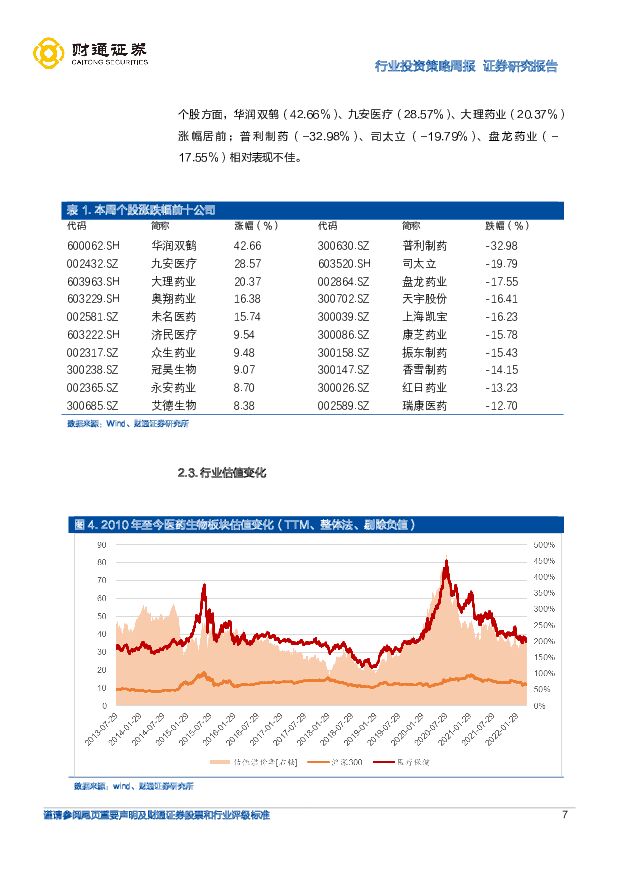

医药生物行业周报:消费型医疗将逐渐走出底部财通证券2022-04-18.pdf

摘要:目前医药生物行业TTM-PE36倍(wind医疗保健指数),相对沪深300估值溢价率195%,比历史最低估值(20190131)的22倍高出64%;相对沪深300指数估值溢价195%,比20190131高出95%,行业高估值与低估值两极分化。疫情板块关注国产新冠口服药、mRNA序贯接种和CDMO产业链疫情的发展,我们认为全国范围内动态清零是较难的,奥密克戎毒株传播速度快、隐秘性强。最近各地严厉的人流和物流的管控政策对经济的伤害开始显现。国家今年力争经济增长5.5%,基建和房地产是一方面,促内需也是重要抓手,在稳经济增长的大局下疫情管控政策也适时将迎来转变。比如隔离14+7隔离政策变成10+7隔离政策,这只是一个开始,未来或许对密接者的认定标准、居家隔离是否可行等也会逐渐明朗。目前共存也是不可取的,英国3月份死亡人数创新高,中国香港医疗挤兑也是一面镜子。完全放开后高传染性导致几亿人口波及,带来的医疗资源的挤兑是不可行的。总之,要阻碍病毒传播的速度,包括应用大规模的抗原自查等手段。要加快国产新冠口服药的研发上市,疫苗序贯接种,特别是新型mRNA疫苗的开发,用较少的代价恢复经济活动。消费型医疗受疫情影响估值近历史大底,将走出长牛趋势低估值和低位置的细分板块,主要有受到医保政策高压的细分领域、创新药和消费型医疗等。受到医保高压的板块估值很低,但估值弹性较小,看不到新的增长动能。国内创新药与CRO行业,随港股Biotech的大幅调整,行业优质公司已经逐渐显现出配置价值,但有可能底部停留时间较长,主要原因是受到国内新药审评政策和医保谈判政策影响较大,二级市场的大幅调整对一级市场投融资的影响还在传导中。消费型医疗行业,我们认为这一轮下跌估值或许见了历史大底,下跌的诱因仍然是国内疫情对短期消费力造成影响,我们坚信这个影响是短暂的。同样,消费是受国外紧缩政策影响最小的板块,是确定性增长的低估值板块,有能力穿越牛熊。重点关注公司新冠口服药及CDMO板块:君实生物、金城医药、九洲药业等;疫苗序贯接种:沃森生物和复星医药等;医疗服务:爱尔眼科、泰格医药、通策医疗、翔宇医疗和伟思医疗等;医疗消费品:华东医药、爱博医疗、正海生物、康华生物、鱼跃医疗、华熙生物、欧普康视等;中药消费品:同仁堂、中新药业、华润三九、福瑞股份、马应龙、健民集团、寿仙谷、佐力药业等;中药创新与配方颗粒:以岭药业、济川药业、红日药业、新天药业等;创新药:石药集团、信立泰、亿帆医药、海创药业和苑东生物等;医疗器械进口替代:开立医疗、海泰新光、澳华内镜;药械出海:迈瑞医疗、恒瑞医药、东富龙、楚天科技和新产业等。(排名不分先后)风险提示:国内疫情进程的不确定性风险、国际环境剧烈变化的风险等

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

女性消费力洞察报告2024 JLL 2024-04-18(56页) 附下载

附下载")

2023年,《女性消费力洞察报告—她经济,WOMEN的消费》在第三届中国国际消费品博览会(下称“消博...

8.08 MB共56页中文简体

1天前020积分

-

消费电子行业研究周报:各大厂商加快芯片开发,持续看好算力投资 天风证券 2024-04-18(27页) 附下载

AI:谷歌2024年度云会议:谷歌在其云端AI基础设施中引入了基于Arm的Axion CPU,推出了...

2.09 MB共27页中文简体

1天前220积分

-

医药行业周报:礼来巴瑞替尼新适应症国内获批上市 太平洋 2024-04-18(3页) 附下载

报告摘要市场表现:2024年4月17日,医药板块涨跌幅+2.22%,跑赢沪深300指数0.68pct...

386.76 KB共3页中文简体

1天前220积分

-

医药生物深度报告:国产医疗器械竞争力提升,出海大势所趋 中邮证券 2024-04-18(10页) 附下载

事件:欧盟或将对中国医疗器材采购启动调查根据彭博社4月15日消息,欧盟或将对中国医疗器械采购启动调查...

607 KB共10页中文简体

1天前020积分

-

社服与消费视角点评3月国内宏观数据:一季度平稳增长,三月社零表现低于预期 中银证券 2024-04-18(7页) 附下载

国家统计局等部门公布了部分24年3月及一季度国内宏观数据。其中,3月社零总额3.9万亿元,yoy+3...

857.14 KB共7页中文简体

1天前020积分

-

产业演进视角看“消费降级”:买方时代,零售、品牌结构重塑 中泰证券 2024-04-18(23页) 附下载

投资要点核心观点:市场热议的“消费降级”有经济周期的影响,但更重要的原因是商品、零售商走向过剩,消费...

1.07 MB共23页中文简体

1天前020积分

-

2024年3月社零数据点评:三月社零同比增长3.1%,消费复苏平稳推进 国信证券 2024-04-18(6页) 附下载

事件统计局公布3月社零数据,1-3月社零总额12.03万亿元,同比+4.7%;单3月社零总额3.90...

364.95 KB共6页中文简体

1天前020积分

-

微芯生物 西达本胺卷土重来,联合治疗实体瘤潜力巨大 华福证券 2024-04-18(21页) 附下载

微芯生物(688321)投资要点:预计西达本胺血液瘤超10亿销售峰值,实体瘤增加超过20亿销售202...

2.17 MB共21页中文简体

1天前018积分

-

宁德时代 技术领先,打造面向消费者的电池品牌 财信证券 2024-04-18(22页) 附下载

宁德时代(300750)投资要点:全球电池龙头,财务表现亮眼:公司是全球电池龙头,2023年以36....

2.96 MB共22页中文简体

1天前018积分

-

开立医疗 公司信息更新报告:2023全年业绩符合预期,超声平稳内镜高增 开源证券 2024-04-18(4页) 附下载

开立医疗(300633)2023全年业绩符合预期,超声平稳内镜高增,维持“买入”评级公司2023年实...

746.2 KB共4页中文简体

1天前018积分

-

恒瑞医药 创新驱动强劲,出海布局达成多项里程碑 国金证券 2024-04-18(6页) 附下载

恒瑞医药(600276)业绩简评2024年4月17日,公司发布2023年年度报告以及2024Q1报告...

1.01 MB共6页中文简体

1天前218积分

-

华东医药 医美板块快速增长,创新管线兑现可期 国金证券 2024-04-18(4页) 附下载

华东医药(000963)业绩简评2024年4月17日,公司发布2023年年度报告。2023年公司全年...

904.96 KB共4页中文简体

1天前218积分

-

美好医疗 公司事件点评报告:库存影响有望逐步恢复,股权激励彰显长期信心 华鑫证券 2024-04-18(5页) 附下载

美好医疗(301363)事件美好医疗股份发布公告:公司2023年度实现营业收入13.38亿元,较20...

354.5 KB共5页中文简体

1天前218积分

-

美好医疗 公司业绩短期承压,多元化业务拓展顺利 华金证券 2024-04-18(5页) 附下载

美好医疗(301363)投资要点事件:公司发布2023年年度报告和2024年一季报,2023年实现营...

296.18 KB共5页中文简体

1天前018积分

-

晨光生物 棉籽业务承压,总体经营较稳健 德邦证券 2024-04-18(4页) 附下载

晨光生物(300138)投资要点事件:公司发布2023年年度报告。2023年公司实现营业收入68.7...

800.54 KB共4页中文简体

1天前218积分

-

爱博医疗 集采落地加速放量,收购助力业务布局 国金证券 2024-04-18(4页) 附下载

爱博医疗(688050)2024年4月17日,公司发布2023年年度报告。2023年公司实现收入9....

838.58 KB共4页中文简体

1天前218积分

-

锦波生物 24Q1归母净利润0.85-1.05亿元,看好公司未来发展 天风证券 2024-04-18(3页) 附下载

锦波生物(832982)事件:公司发布2024Q1业绩预告,预计2024Q1归母净利润0.85-1....

682.17 KB共3页中文简体

1天前118积分

-

爱博医疗 点评:一季报收入利润高增,隐形眼镜业务放量,玻尿酸进入临床 信达证券 2024-04-18(5页) 附下载

爱博医疗(688050)年报业绩与快报一致:1)23年公司实现营收9.51亿元/同比+64.14%,...

656.84 KB共5页中文简体

1天前018积分

-

华东医药 23年年报点评:再生+HA+肉毒管线布局完善,医美业务盈利贡献能力有望继续提升 信达证券 2024-04-18(5页) 附下载

华东医药(000963)事件:公司发布2023年年报,23年公司实现营业收入406.24亿元/yoy...

595.82 KB共5页中文简体

1天前218积分

-

华东医药 华东医药医美保持高速增长,医药工业创新成果逐步兑现 中银证券 2024-04-18(4页) 附下载

华东医药(000963)华东医药2023年实现营业收入406.24亿元,同比增长7.71%,实现归母...

529.38 KB共4页中文简体

1天前018积分