德赛西威2022年Q1季报点评:两大原因驱动业绩超预期,展望后续保持乐观民生证券2022-04-18.pdf

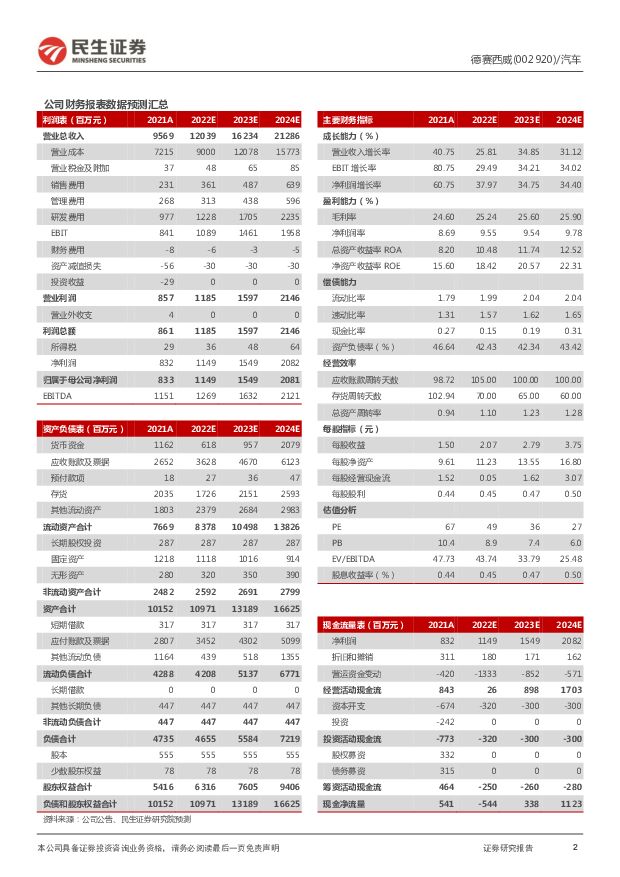

摘要:德赛西威(002920)事件概述:公司发布 2022Q1 季报:期间实现营业收入 31.42 亿元,同比增长 53.86%;实现归母净利润 3.18 亿元,同比增长 39.22%;实现扣非后净利润3.08 亿元,同比增长 37.96%;经营性现金流净额 0.46 元,同比增长 124.39%。业绩超预期。 两个角度看待超预期:1)营收角度:2022Q1 公司实现营收31.42 亿元,同比增长 53.86%,环比下降仅 3.83%。 而根据中汽协数据显示,2022Q1 我国乘用车产量相较上年同期增长仅 10.85%,公司收入增速明显好于车市平均水平,从绝对值看,营收也达到了历史峰值;从环比来看,由于 Q1 在疫情+缺芯+春节的影响下,导致我国乘用车产量环比 2021Q4 大幅下滑,达到-18.59%,而公司收入环比的降速显著小于行业平均水平,体现了显著的α属性;2)净利率角度: 2022Q1 公司销售净利率达到 10.03%, 虽然同比下降了 1.15pct。但我们认为还是超预期,原因在于:成本端看,2022Q1 在全球缺芯的巨大影响下,公司销售毛利率仍能保持 23.96%,同比仅下降 1.08pct(值得注意的是,全球性缺芯影响真正爆发始于 2021Q2) ; 费用端看, 2022Q1 公司研发投入达 2.78亿元,同比增幅达 69.61%,而在延续高投入+缺芯影响的基础上,公司仍能保持净利率的相对稳定,这也是超出市场普遍预期。两大原因驱动业绩超预期,展望后续保持乐观。 我们认为,业绩超预期的原因有两点:1)收入端—座舱稳定增长,自驾保持高增。 其中,以自驾为例,IPU01已实现规模化量产、 IPU02 也已获多家定点,并于 21 年底实现量产供货、 IPU03在 P7、 P5 大规模供货,而根据小鹏官方统计,P7 交付持续创新高,P5 销量在1/2 月虽环比略有下降,但总体仍保持稳定(第一季度合计销量 10486 辆)。 根据我们的测算,2022Q1 公司自驾收入约在 6-8 亿元左右(去年同期预测在 1.5-2 亿元左右) ,贡献明显;2)成本端—依托于供应链能力,产品毛利率保持稳定。我们认为,在全球缺芯背景下,主机厂对于 Tier1 或将更看重产品供应的稳定性,即保供能力,而公司为应对供应市场的波动,已积极布局并大幅购买原材料以应对风险,根据 21 年年报披露,公司期末存货账面价值达 20.3 亿元,较期初增长85%,其中原材料账面价值为 9.06 亿元,较期初增长 167.26%,而这供应端的前瞻性布局,也正是公司毛利率能实现“立而不倒”的原因。 展望后续,我们判断,座舱仍将保持稳定的增长,其中驾驶信息显示业务贡献或将相对明显,而在自驾中,IPU01 保持稳定增长,IPU02/IPU03 或将进一步突破,IPU04 预计年中实现批量出货,根据我们预测,保守预计公司全年自驾收入或达 30 亿元以上。投资建议:我们预计公司 22-24 年实现归母净利润 11.49/15.49/20.81 亿元,当前市值对应 22/23 年 PE 分别为 49/36 倍。我们认为,公司客源优质,智能座舱、智能驾驶卡位优势明显,故维持“推荐”评级。风险提示:全球车市波动影响;供给恢复不及预期;业务进展不及预期。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

电力月谈2024年4月期 民生证券 2024-04-24(18页) 附下载

附下载")

2024年1-3月全国电力工业生产简况3月份,全社会用电量7942亿千瓦时,同比增长7.4%,202...

1.62 MB共18页中文简体

1天前020积分

-

跨境电商行业事件点评:大件品红利&TEMU新模式共振,一体化布局的跨境龙头存非线性增长机遇 民生证券 2024-04-24(2页) 附下载

附下载")

Temu半托管已上线九国,其初衷在于破除物流困局并完善货盘。3月中旬正式上线的Temu半托管业务近日...

633.9 KB共2页中文简体

1天前220积分

-

医药行业点评:胰岛素续约拟中选结果公布,加速国产替代步伐 民生证券 2024-04-24(2页) 附下载

事件:4月23日,上海阳光医药采购网公示《全国药品集中采购(胰岛素专项接续)拟中选结果》。续约要点:...

532.82 KB共2页中文简体

1天前220积分

-

中信特钢 2024年一季报点评:高端产品销量增长,产业布局优化升级 民生证券 2024-04-24(3页) 附下载

附下载")

中信特钢(000708)事件:公司发布2024年一季报。2024Q1,公司实现营收284.29亿元,...

637.95 KB共3页中文简体

1天前218积分

-

中国中免 2024年一季报点评:业绩符合预期,盈利能力改善库存优化 民生证券 2024-04-24(3页) 附下载

附下载")

中国中免(601888)业绩简述:24Q1公司实现收入188.07亿元/yoy-9.45%,营业利润...

876.13 KB共3页中文简体

1天前218积分

-

中信特钢 2024年一季报点评:高端产品销量增长,产业布局优化升级 民生证券 2024-04-24(3页) 附下载

中信特钢(000708)事件:公司发布2024年一季报。2024Q1,公司实现营收284.29亿元,...

637.95 KB共3页中文简体

1天前018积分

-

中国电信 2024年一季报点评:产业数字化领衔业务收入增长,利润率稳步提升 民生证券 2024-04-24(3页) 附下载

附下载")

中国电信(601728)事件:4月23日,公司披露2024年一季报,期间公司实现营业收入1344.9...

683.97 KB共3页中文简体

1天前218积分

-

中国电信 2024年一季报点评:产业数字化领衔业务收入增长,利润率稳步提升 民生证券 2024-04-24(3页) 附下载

中国电信(601728)事件:4月23日,公司披露2024年一季报,期间公司实现营业收入1344.9...

683.97 KB共3页中文简体

1天前218积分

-

移为通信 2023年年报&2024年一季报点评:下游需求恢复明显,未来高增可期 民生证券 2024-04-24(3页) 附下载

附下载")

移为通信(300590)事件:2024年4月22日,移为通信发布2023年年报及2024年一季报,2...

668.61 KB共3页中文简体

1天前218积分

-

移为通信 2023年年报&2024年一季报点评:下游需求恢复明显,未来高增可期 民生证券 2024-04-24(3页) 附下载

移为通信(300590)事件:2024年4月22日,移为通信发布2023年年报及2024年一季报,2...

668.61 KB共3页中文简体

1天前418积分

-

亚太科技 2023年年报及2024年一季报点评:业绩稳健增长,24Q1彰显公司韧性 民生证券 2024-04-24(3页) 附下载

附下载")

亚太科技(002540)事件:公司发布2023年年报及2024年一季报。2023年公司实现营收71....

668.82 KB共3页中文简体

1天前018积分

-

行动教育 2024年一季报点评:Q1业绩开门红,淡季订单保持中高速增长 民生证券 2024-04-24(3页) 附下载

附下载")

行动教育(605098)业绩简述:24Q1公司实现收入1.41亿元/yoy+28.11%,归母净利润...

656.46 KB共3页中文简体

1天前218积分

-

新巨丰 2023年年报及2024年一季报点评:下游需求承压,公司整体保持平稳增长 民生证券 2024-04-24(3页) 附下载

附下载")

新巨丰(301296)事件。23全年实现营收/归母净利润/扣非净利润17.37/1.70/1.64亿...

688.65 KB共3页中文简体

1天前218积分

-

亚太科技 2023年年报及2024年一季报点评:业绩稳健增长,24Q1彰显公司韧性 民生证券 2024-04-24(3页) 附下载

亚太科技(002540)事件:公司发布2023年年报及2024年一季报。2023年公司实现营收71....

668.82 KB共3页中文简体

1天前218积分

-

行动教育 2024年一季报点评:Q1业绩开门红,淡季订单保持中高速增长 民生证券 2024-04-24(3页) 附下载

行动教育(605098)业绩简述:24Q1公司实现收入1.41亿元/yoy+28.11%,归母净利润...

656.46 KB共3页中文简体

1天前018积分

-

新巨丰 2023年年报及2024年一季报点评:下游需求承压,公司整体保持平稳增长 民生证券 2024-04-24(3页) 附下载

新巨丰(301296)事件。23全年实现营收/归母净利润/扣非净利润17.37/1.70/1.64亿...

688.65 KB共3页中文简体

1天前018积分

-

扬杰科技 2023年年报点评:业绩稳健成长,海外布局持续深化 民生证券 2024-04-24(3页) 附下载

附下载")

扬杰科技(300373)事件:4月21日,扬杰科技发布2023年年报,2023年公司实现营收54.1...

498.5 KB共3页中文简体

1天前018积分

-

扬杰科技 2023年年报点评:业绩稳健成长,海外布局持续深化 民生证券 2024-04-24(3页) 附下载

扬杰科技(300373)事件:4月21日,扬杰科技发布2023年年报,2023年公司实现营收54.1...

498.5 KB共3页中文简体

1天前218积分

-

山鹰国际 2023年年报及2024年一季报点评:现金流持续优化,盈利逐季改善 民生证券 2024-04-24(3页) 附下载

附下载")

山鹰国际(600567)事件。23全年实现营收/归母净利润/扣非净利润293.33/1.56/-2....

686.53 KB共3页中文简体

1天前218积分

-

山鹰国际 2023年年报及2024年一季报点评:现金流持续优化,盈利逐季改善 民生证券 2024-04-24(3页) 附下载

山鹰国际(600567)事件。23全年实现营收/归母净利润/扣非净利润293.33/1.56/-2....

686.53 KB共3页中文简体

1天前018积分