德赛西威一季报点评:收入超预期,行业困境反转背景下,看好收入、利润持续高增德邦证券2022-04-18.pdf

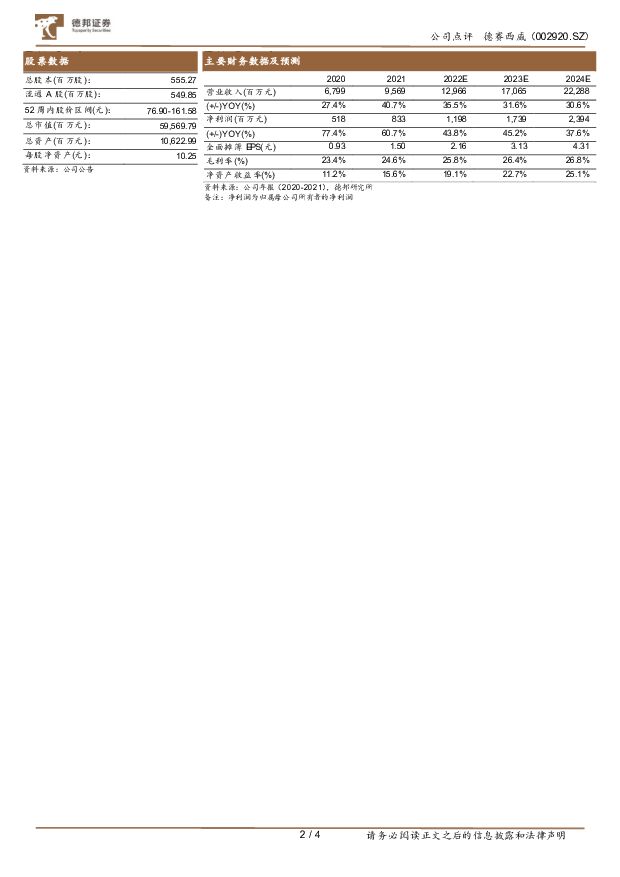

摘要:德赛西威(002920)投资要点事件:德赛西威发布22年一季报,收入/利润均超预期。收入/利润均超预期,净利率小幅下滑,研发投入持续加码:公司22Q1实现收入31.42亿,同比+54%;实现归母净利润/扣非归母净利润3.18/3.08亿,同比+39%/38%,收入/利润均超预期。22Q1公司毛利率为24.0%,环比21Q4下滑0.8pcts。22Q1净利率为10.1%,环比21Q4小幅下降0.3pcts。销售/管理/研发费用率分别为1.8%/2.3%/8.8%,同比分别-1.0/+0.1/+0.8pcts,整体费用率小幅改善,研发投入持续加码。经营活动产生的现金流量净额约0.46亿,21年同期为负。合同负债3.44亿,环比+21.4%。收入超预期的可能原因:1)以ipu02为代表的智能驾驶产品迅速起量:21年年末是公司L2级行泊一体域控制器(ipu02)开启量产交付的节点,预计Q1交付端已迅速起量,并带动公司摄像头、超声波雷达、毫米波雷达等感知层配套产品起量;2)座舱板块高端项目出货平顺:Q1虽然乘用车市场整体景气度受疫情/缺芯/地缘政治等因素影响有所滑坡(根据乘联会数据,22Q1国内狭义乘用车零售销量同比-4.5%),但以“蔚小理”为代表的电车新势力销量增速仍旧强劲(蔚来/小鹏/理想22Q1累计交付量分别为25768/34561/31716台,同比分别+28%/159%/152%)。德赛多屏、大屏、联屏车机/液晶仪表项目出货预计可观(例如理想One高通820A三联屏座舱);3)一汽/上汽大众、一汽丰田等客户受上海、吉林等地疫情影响主要体现在三月,3月的交付在Q1结算的部分预计有限:22年3月,一汽大众/上汽大众/一汽丰田受疫情影响,销量同比分别-43%/-2.2%/-16%,Tier1产品交付至整车下线结算存在一定时延,公司Q1受两地疫情影响较小。毛利率有所下滑的可能原因分析:1)上游芯片等原材料成本有所上行:22Q1俄乌地缘政治冲突叠加疫情阴霾,产业链上游芯片供应链持续紧张,预计给公司成本端带来了一定负面影响;2)产品年降带来一定毛利稀释:座舱系列老产品年降+ipu03大批量交付后的单价预期下行可能也对公司毛利造成了一定负面影响。3)感知层零部件起量:ipu02的量产落地预计带动了公司感知层零部件大批量出货,感知层零部件毛利预计稍低。订单满载,存货环比持续高增,整车供应链渐复苏,看好公司持续兑现经营潜力。18-21年公司新项目订单年化销售额分别为70/70/70/120亿,21年80%+增速突破历史新高(智能驾驶40亿+),在手订单充裕。疫情影响方面:一汽大众长春工厂已恢复整车下线。4月14日上汽发布《关于下发上海汽车集团股份有限公司复工复产疫情防控工作指南的通知》,积极推动复工复产,并已开始积极摸排配套供应商的复工能力,协调打通跨省绿色供应通道,预计上海及周边地区汽车产业链近期也将迅速回暖。考虑到公司目前订单满载,随着疫情阴霾逐步散去,掣肘公司业绩兑现的主要因素仍将是供给侧,而22Q1公司存货账面价值约26亿,环比21Q4的高水位再度上扬28%,备料充裕,无惧上游供应链波动及疫情挑战。维持盈利预测及“买入”评级:看好行业困境反转、电动化/智能化提速趋势下,公司座舱高端化进程稳步推进/智能驾驶各产品线收入高增,持续兑现经营潜力。预计22-24年公司实现营收129.7/170.6/222.9亿元,净利润分别为12.0/17.4/23.9亿元,对应EPS为2.16/3.13/4.31元。给予公司22年70-75x目标P/E,对应目标价150.99-161.78元,维持“买入”评级。风险提示:疫情导致国内燃油车/新能源车景气度持续下行;高端域控制器落地进程迟滞;座舱业务竞争加剧;行业缺芯情况恶化等。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

建筑材料3月行业数据点评:销售及新开工降幅边际收窄,持续性仍依赖政策发力 德邦证券 2024-04-18(10页) 附下载

附下载")

投资要点:事件:2024年4月16日,国家统计局公布2024年1-3月宏观投资数据。2024年1-3...

2.67 MB共10页中文简体

1天前020积分

-

长海股份 23年业绩承压,新产能或投产在即,关注小而美弹性 德邦证券 2024-04-18(4页) 附下载

长海股份(300196)投资要点事件:2024年4月17日,公司发布2023年年度报告,2023年公...

812.6 KB共4页中文简体

1天前218积分

-

甬金股份 主业小幅承压,电池壳、钛合金项目预计2024 年内投产,有望带来业绩新驱动 德邦证券 2024-04-18(4页) 附下载

甬金股份(603995)投资要点事件:公司披露2023年年度报告,营收企稳,利润小幅下滑。公司202...

620.87 KB共4页中文简体

1天前218积分

-

浙江仙通 2024Q1业绩快速增长,无边框密封条项目拓展顺利 德邦证券 2024-04-18(3页) 附下载

浙江仙通(603239)投资要点公司发布2023年年报&2024年一季报,收入业绩均实现同比增长。2...

769.82 KB共3页中文简体

1天前218积分

-

青达环保 业绩稳步增长,钢渣业务表现突出 德邦证券 2024-04-18(4页) 附下载

青达环保(688501)投资要点事件:公司发布2023年年报,2023年公司实现营收10.29亿元,...

772.81 KB共4页中文简体

1天前218积分

-

晨光生物 棉籽业务承压,总体经营较稳健 德邦证券 2024-04-18(4页) 附下载

晨光生物(300138)投资要点事件:公司发布2023年年度报告。2023年公司实现营业收入68.7...

800.54 KB共4页中文简体

1天前218积分

-

国能日新 服务电站规模进一步提升,创新业务快速增长 德邦证券 2024-04-18(4页) 附下载

国能日新(301162)投资要点事件:公司发布2023年年报,2023年公司实现营收4.6亿元,同比...

777.16 KB共4页中文简体

1天前218积分

-

2024年一季度经济数据点评:开局良好,结构转型期更应关注质量效益改善 德邦证券 2024-04-18(25页) 附下载

投资要点:核心观点:2024年一季度GDP实际同比增速为5.3%,全年实现5%经济增长目标的难度不大...

1.55 MB共25页中文简体

1天前015积分

-

煤炭行业月报:供给维持弱势,需求震荡筑底 德邦证券 2024-04-17(10页) 附下载

附下载")

投资要点:3月供给延续回落,进口同比基本持平。1)国内生产:3月,全国原煤产量3.99亿吨,同比下降...

1.04 MB共10页中文简体

2天前020积分

-

顺络电子 需求复苏与国产替代共振,新业务高速增长 德邦证券 2024-04-17(4页) 附下载

顺络电子(002138)投资要点事件:4月16日,顺络电子发布2024年一季度报告。2024年Q1,...

815.73 KB共4页中文简体

2天前018积分

-

食品饮料行业周报:茅台批价触底回升,重视一季报行情 德邦证券 2024-04-15(16页) 附下载

附下载")

投资要点:白酒:飞天价格企稳,关注年报季报业绩表现。本周白酒板块下跌6.42%,跌幅大于沪深300指...

1.75 MB共16页中文简体

3天前520积分

-

汽车行业周报:以旧换新方案推出,汽车后市值得期待 德邦证券 2024-04-15(14页) 附下载

附下载")

投资要点:以旧换新方案推出,有效促进汽车更新替换需求。商务部等14部门联合发布《推动消费品以旧换新行...

1.29 MB共14页中文简体

3天前420积分

-

农林牧渔行业周报:终端需求不佳,猪价震荡走低 德邦证券 2024-04-15(16页) 附下载

投资要点:生猪:终端需求不佳,猪价震荡走低。1)屠企压价叠加大肥出栏增加,猪价窄幅下调。当前下游白条...

1.8 MB共16页中文简体

3天前020积分

-

煤炭行业周报:动力煤价止跌反弹,黑色利润开启修复 德邦证券 2024-04-15(17页) 附下载

附下载")

投资要点:需求缓慢释放,动力煤价震荡。A)价格及事件回顾:本周秦皇岛港动力煤Q5500价格跌幅明显收...

1.8 MB共17页中文简体

3天前220积分

-

汽车行业点评:3月乘用车批发销量同环比提升,车展+政策预期下车市热度有望提振德邦证券2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

286.55 KB共2页中文简体

3天前220积分

-

建筑材料行业周观点:玻纤粗纱细纱相继提价,重视行业反转机会 德邦证券 2024-04-15(31页) 附下载

附下载")

投资要点:周观点:根据卓创资讯统计,粗纱全品类3月底实现普涨,涨价趋势延续至4月,截止4月12日,全...

2.36 MB共31页中文简体

3天前520积分

-

煤炭行业点评:山西省煤炭资源税上调落地,焦煤价格支撑更强德邦证券2024-04-14 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

440.8 KB共2页中文简体

3天前220积分

-

家用电器行业24W15周观点:“以旧换新”行动方案落地,关注新一轮政策催化 德邦证券 2024-04-15(19页) 附下载

附下载")

投资要点:“以旧换新”行动方案落地,关注新一轮政策催化3月13日,国务院印发《推动大规模设备更新和消...

2.21 MB共19页中文简体

3天前220积分

-

化工行业周报:仪征化纤PTA项目投产,延长石油控股成立榆能清洁能源 德邦证券 2024-04-15(25页) 附下载

附下载")

投资要点:本周板块行情:本周,上证综合指数下跌1.62%,创业板指数下跌4.21%,沪深300下跌2...

3.06 MB共25页中文简体

3天前220积分

-

环保与公用事业周报:《生态保护补偿条例》公布,生态文明制度建设进一步完善 德邦证券 2024-04-15(20页) 附下载

投资要点:行情回顾:本周各板块涨跌不一,申万(2021)公用事业行业指数上涨2.3%,环保行业指数下...

1.7 MB共20页中文简体

3天前020积分