建筑材料行业周报:央行宣布降准,推荐3东组合和消费建材华西证券2022-04-17.pdf

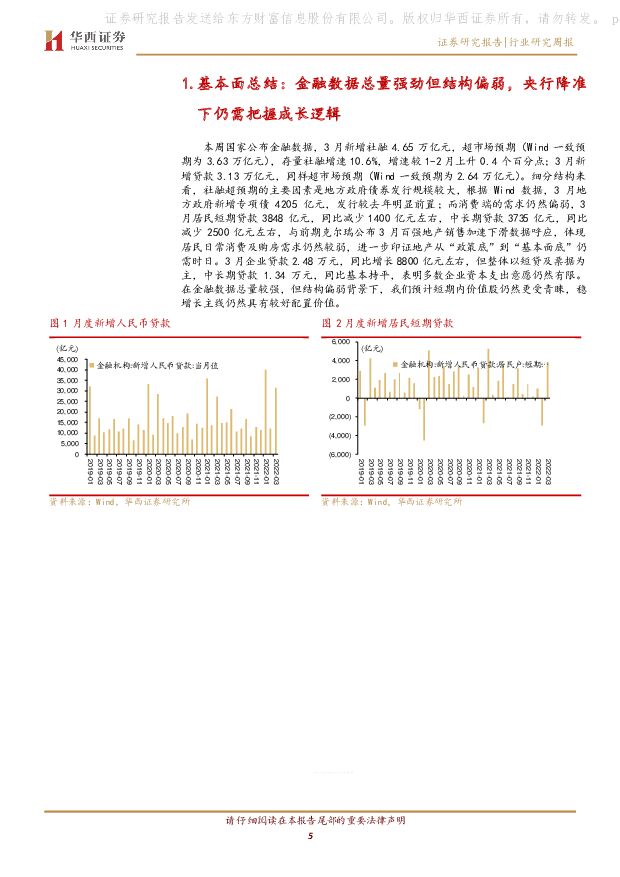

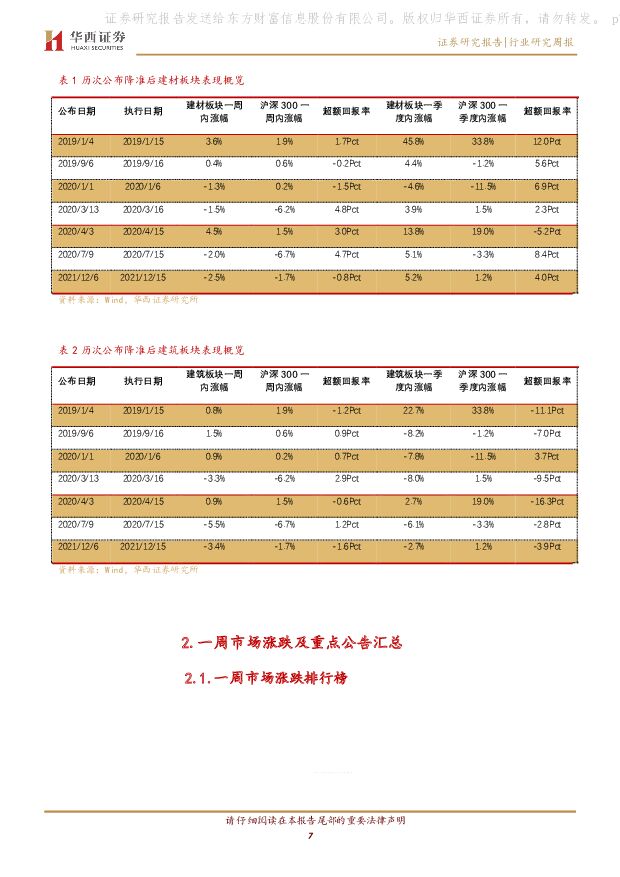

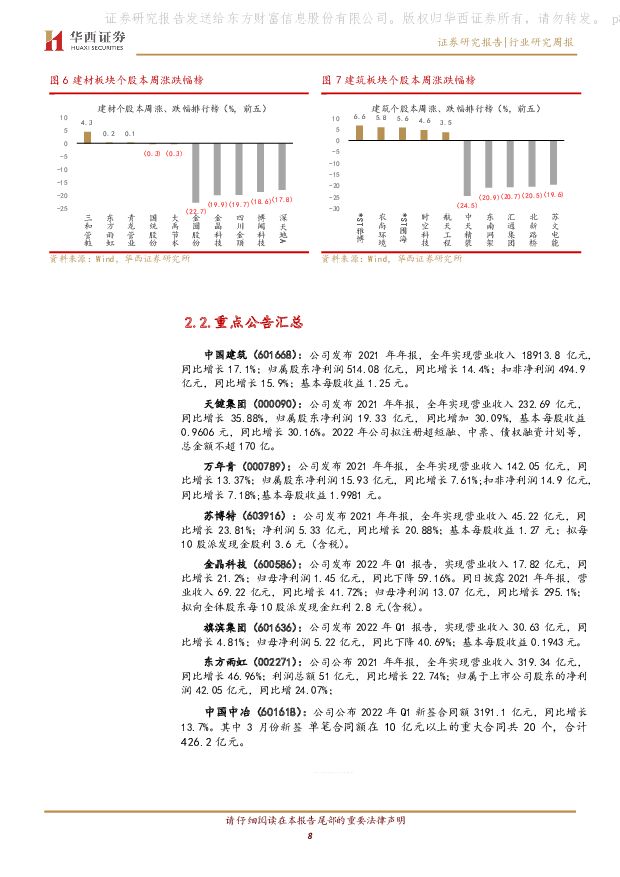

摘要:建筑及建材指数本周大幅跑输板块。 本周建材指数下跌5.1%,建筑指数下跌 5.0%,分别跑输沪深 300 指数 4.1/4.0 个百分点,我们认为板块本周跑输沪深 300 的主要原因是: 1)上周板块涨幅较大,部分投资者获利了结, 2)部分重点城市疫情管控,当地施工及建材需求明显减弱, 3)部分重点建材公司一季报净利润下降幅度较大, 在弱市中股价容易进行了较大幅度的回调。政府债支撑下,社融及信贷超预期,结构仍需改善。 本周国家公布金融数据, 3 月新增社融 4.65 万亿元,超市场预期(Wind一致预期为 3.63 万亿元),存量社融增速 10.6%,增速较 1-2 月上升 0.4 个百分点; 3 月新增贷款 3.13 万亿元,同样超市场预期(Wind 一致预期为 2.64 万亿元)。细分结构来看,社融超预期的主要因素是地方政府债券发行规模较大,根据 Wind 数据, 3 月地方政府新增专项债 4205 亿元,发行较去年明显前置;而消费端的需求仍然偏弱, 3 月居民短期贷款 3848 亿元,同比减少 1400亿元左右,中长期贷款 3735 亿元,同比减少 2500 亿元左右,体现居民日常消费及购房需求仍然较弱,进一步印证地产从“政策底”到“基本面底”仍需时日。 3 月企业贷款 2.48 万元,同比增长 8800 亿元左右,但整体以短贷及票据为主,中长期贷款 1.34万元,同比基本持平,表明多数企业资本支出意愿仍然有限。在金融数据总量较强,但结构偏弱背景下, 我们预计短期内价值股仍然更受青睐,稳增长主线仍然具有较好配置价值。央行降准 25 个基点,后续逆周期政策或继续跟进,但仍需选择成长逻辑清晰标的。 在 4 月 13 日国常会提及利用金融工具稳定经济增长后,央行于 4 月 15 日宣布于 4 月 25 日起下调存款准备金率 0.25 个百分点,在随后的记者问答环节中,央行相关人士表示预计释放 5300 亿元流动性。我们认为央行降准传递了稳增长信号,有助于稳定市场预期。我们对 2019 年以来 7 次央行降准后建材板块表现进行了分析,总体而言在央行宣布降准后,无论短期维度(一周)还是中期维度(一个季度),建材板块通常都能相较于沪深 300 取得超额收益,而建筑板块在中期维度内较难跑赢大盘,我们认为主要因素是在2019-2021 年间,多数头部建材企业展现了良好的市场占有率提升及品类拓展逻辑(如头部消费建材企业)或上升的行业景气度(如玻璃、玻纤),而建筑板块满足上述条件的企业相对较少。因此,我们预计后续会逆周期政策跟进,但仍需选择成长逻辑较为清晰的标的才能获得超额收益。继续重点推荐“东东东” 组合, 消费建材底部区域。 1) 东方雨虹是我们地产链的首选,雨虹领先于行业于 18Q4 完成组织结构调整, 2020 年进行渠道下沉,目前公建一体化公司、地产集采、其他工程事业部、民建、合伙人等渠道搭配比例最佳,有效控制风险并且提供超越行业成长性。同时,整体消费建材板块进入配置区域,估值已经充分调整,接下来催化剂是上游大宗价格回落,推荐坚朗五金、三棵树、科顺股份、 伟星新材、 蒙娜丽莎等; 2) 东方铁塔是我们“建筑+” 链条首选,钾肥判断由于全球供应链进一步割裂和通胀环境下需求爆发,景气度持续向上,公司 2022-25 年将会步入量价双升的上行通道; 3) 山东路桥是基建稳增长链首选, 全国多地疫情反复,经济压力加大,再次凸显稳增长将会是全年主线之一,公司在手订单充裕,山东省对公路铁路等基建规划全国前列。风险提示需求不及预期,成本高于预期,系统性风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

消费一周看图2024W17:关注保温杯北美火热带来的新投资机会 国投证券 2024-04-28(59页) 附下载

附下载")

纺织服装行业分析师陆偲聪:2023年现象级产品StanleyQuencher北美热卖引发市杨对保温杯...

2.31 MB共59页中文简体

1天前020积分

-

新消费周观点:日元加速贬破支撑位,低估值的中国资本市场或是全球避险资金的重要选择 信达证券 2024-04-28(8页) 附下载

本期内容提要:日元贬破1美元兑152日元支撑位后加速贬值,日股、台股随后下跌,A股、H股坚挺。今年4...

749.82 KB共8页中文简体

1天前020积分

-

建筑材料行业周报:2024Q1基金建材持仓减少,关注建材底部机会 开源证券 2024-04-28(23页) 附下载

2024Q1基金建材持仓减少,关注建材底部机会2024Q1末建材板块基金重仓持股总量为7亿股,较20...

3.37 MB共23页中文简体

1天前220积分

-

建筑材料行业周观点:Q1基金建材持仓降至历史低位,玻纤粗纱价格继续上涨 德邦证券 2024-04-28(32页) 附下载

投资要点:周观点:近期基金公布一季报,从基金持股建材数量来看,基金重仓建材板块的绝对数从23Q4的8...

2.36 MB共32页中文简体

1天前020积分

-

建筑材料及新材料行业专题研究:24Q1末重仓建材占比略升,关注玻纤等积极变化 国联证券 2024-04-27(8页) 附下载

建材板块重仓占比环比小幅提升、延续低配24Q1末建材、建筑板块基金重仓持股市值分别为72亿、87亿,...

562.51 KB共8页中文简体

1天前020积分

-

建筑材料2024Q1公募持仓点评:建材行业占比7年新低,玻璃、玻纤关注度有所提升 华安证券 2024-04-26(10页) 附下载

主要观点:公募持仓:建材行业占比7年新低,玻璃、玻纤关注度有所提升①我们选取公募基金前十大重仓股票作...

379.49 KB共10页中文简体

1天前020积分

-

2024年中国家居市场消费洞察 艾瑞股份 2024-04-28(41页) 附下载

发改委—印发进一步优化供给推动消费平稳增长促进形成强大国内市场的实施方案加快推进老旧小区和老年家庭适...

2.76 MB共41页中文简体

1天前020积分

-

亿纬锂能 消费电池表现良好,储能电池出货高速增长 天风证券 2024-04-26(3页) 附下载

亿纬锂能(300014)2023年公司实现收入488亿元,同增34%,归母净利润40.5亿元,同增1...

691.91 KB共3页中文简体

1天前018积分

-

欣旺达 2024年一季报点评:Q1业绩超市场预期,消费板块表现亮眼 东吴证券 2024-04-26(3页) 附下载

欣旺达(300207)投资要点Q1业绩超市场预期。24Q1营收110亿元,同增5%,环降19%;归母...

505.69 KB共3页中文简体

1天前018积分

-

立讯精密 消费电子为基,AI驱动多元化发展 山西证券 2024-04-26(5页) 附下载

立讯精密(002475)事件描述公司发布2023年年报以及24年一季报,同时发布上半年业绩展望。公司...

424.88 KB共5页中文简体

1天前018积分

-

科达制造 2024年一季报点评:全球化大建材发展蓬勃,注销股份提振投资价值 民生证券 2024-04-28(3页) 附下载

科达制造(600499)公司披露2024年一季报:24Q1实现营收25.62亿元,同比+2.83%,...

720.49 KB共3页中文简体

1天前018积分

-

电连技术 业绩持续超预期,消费电子与汽车共振 天风证券 2024-04-26(3页) 附下载

电连技术(300679)事件:电连技术发布2023年年报及2024Q1季报,实现收入31.29亿元和...

682.44 KB共3页中文简体

1天前018积分

-

迪阿股份 点评:23Q2开始的主动渠道调整&近年来钻石消费力走弱 致业绩承压 信达证券 2024-04-28(5页) 附下载

迪阿股份(301177)事件:公司发布2023&24Q1业绩,2023年实现营收21.8亿元,同降4...

562.27 KB共5页中文简体

1天前018积分

-

北新建材 2024年一季报点评:“平台型”北新已具规模,一体两翼周期底部加码布局 民生证券 2024-04-28(3页) 附下载

北新建材(000786)公司发布2024年一季报:2024Q1实现营收59.44亿元,同比+24.6...

656.58 KB共3页中文简体

1天前018积分

-

博士眼镜 24Q1业绩点评:消费力疲软下客流承压,收入维稳但净利下滑较多 信达证券 2024-04-26(5页) 附下载

博士眼镜(300622)博士眼镜披露一季报:24年Q1公司实现营收2.96亿元/同比-4.47%,归...

561.77 KB共5页中文简体

1天前018积分

-

北新建材 2024年一季报点评:Q1业绩超预期,石膏板稳健发展、并表公司增厚业绩 东吴证券 2024-04-28(3页) 附下载

北新建材(000786)投资要点事件:公司发布2024年一季报。2024Q1公司实现营收59.44亿...

502.44 KB共3页中文简体

1天前018积分

-

北新建材 24Q1业绩逆势高增,主业基础夯实,两翼加速腾飞 德邦证券 2024-04-28(4页) 附下载

北新建材(000786)投资要点事件:2024年4月26日,公司发布2024年第一季度报告,24Q1...

432.27 KB共4页中文简体

1天前018积分

-

央行购债研究系列之二:央行购债是长期叙事 中国银河 2024-04-26(6页) 附下载

核心观点:我们在央行购债研究系列的第一篇《对央行购债的理解误区》中,主要侧重解释央行购债的含义,本篇...

558.77 KB共6页中文简体

1天前015积分

-

华金宏观·双循环周报(第55期):再论央行买卖国债 华金证券 2024-04-28(11页) 附下载

投资要点为什么央行买卖国债是最古典、又最现代的货币政策工具?信用货币本身不具备金银货币所蕴含的价值,...

3.42 MB共11页中文简体

1天前015积分

-

宏观大类日报:聚焦日本央行利率决议 华泰期货 2024-04-26(7页) 附下载

策略摘要商品期货:有色、芳烃系化工(EB、PX、TA)、贵金属等待调整后买入套保;股指期货:买入套保...

793.41 KB共7页中文简体

1天前015积分