中贝通信2021年年度报告点评:布局智慧城市+光电子器件,第二成长曲线可期民生证券2022-04-17.pdf

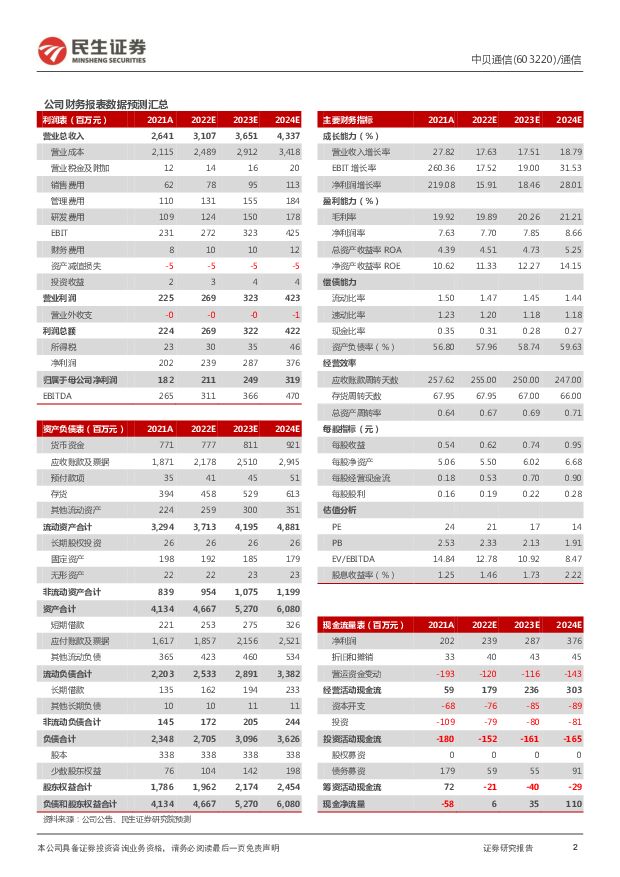

摘要:中贝通信(603220)事件概述:2022 年 4 月 14 日,公司发布 2021 年度报告,实现营业收入 26.41亿元,同比增长 27.82%;实现归母净利润 1.82 亿元,同比增长 219.08%;实现扣非归母净利润 1.75 亿元,同比增长 325.45%。业绩基本符合预期,盈利能力明显改善受疫情和芯片供应短缺影响,运营商 700M 网络建设有所延迟,公司克服困难实现营业收入 26.41 亿元,同比增长 27.82%,年报披露累计中标额与签约量超 65 亿元,中短期业绩确定性强。 得益于国内疫情减弱和营收结构优化,公司主营业务毛利率同比提升 4.90pct 至 19.81%,恢复至 19 年水平;同时公司加强费用管控, 加大研发投入,销售/管理/研发费用率分别为 2.37%/4.16%/4.13%,同比-0.53pct/-0.70pct/+0.97pct,整体期间费用率合计下降 0.26pct。公司 21 年实现归母净利润1.82 亿元,同比增长 219.08%,一方面由于传统业务盈利能力改善,另一方面新并表的通盛交通、荆门锐泽盈利水平更高, 21 年公司净利率提升 4.12pct 至 6.88%。传统业务稳中有增,智慧城市+光电子器件有望成为第二成长曲线5G 新基建:21 年实现营收 21.88 亿元,同比增长 19.23%,毛利率同比提升 4.32pct至 18.87%。作为主营业务, 公司在国内市场中标情况良好, 21 年底中国移动集采项目中,中标总金额超 47 亿元;首次入围广东电信,实现广东三大运营商全覆盖。海外市场取得历史性突破, 首次在菲律宾以总包身份中标维护工程项目。智慧城市与 5G 行业应用: 21 年实现营收 3.82 亿元,同比增长 70.38%,毛利率同比提升 4.51pct 至 22.25%。 智能交通领域, 公司于 21 年 5 月收购武汉通盛交通,后者在资质、行业资源、项目交付和系统解决方案上具备优势, 21 年实现营收 1.05亿元,实现净利润 2,246 万元; 成立海南中贝与天津溜呗, 已实现云南、广东、福建、湖南等地共享电单车的批量投放和运营。 智慧能源领域, 公司与三峡电能合作建设的公共区域电动车充电桩项目已在海口开工。 信息网络集成业务领域,与湖北电信、兴海物联科技等企业签订战略合作协议, 拟在产业数字化、智慧建筑方面开展战略合作,目前在湖北、云南已有多个项目落地。光电子产品: 21 年实现营收 0.52 亿元,毛利率同比提升 8.97 pct 至 41.76%。 公司于 21 年 6 月收购荆门锐择, 后者围绕光器件、光纤传感器、光纤激光器三大领域研发, 在 21 上半年 5G 前传需求减缓背景下,荆门锐择积极开拓海外波分市场, 21年实现营收 3,920 万元,实现净利润 320 万元。 根据年报, 目前荆门锐择已将无源器件技术延伸到车载激光雷达领域,产品已通过下游头部厂商认证,预计 22 年下半年实现批量交付。投资建议: 看好公司固本拓新,营收结构有望优化,预计公司 22-24 年归母净利润分别为 2.11 亿/2.49 亿/3.19 亿, 当前股价对应 PE 为 21 倍/17 倍/14 倍,公司近 5 年估值中枢为 48 倍。维持“推荐”评级。风险提示: 运营商市场竞争加剧致毛利率下滑; 海外业务拓展不及预期; 新业务拓展不及预期。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

电力月谈2024年4月期 民生证券 2024-04-24(18页) 附下载

附下载")

2024年1-3月全国电力工业生产简况3月份,全社会用电量7942亿千瓦时,同比增长7.4%,202...

1.62 MB共18页中文简体

4小时前020积分

-

跨境电商行业事件点评:大件品红利&TEMU新模式共振,一体化布局的跨境龙头存非线性增长机遇 民生证券 2024-04-24(2页) 附下载

Temu半托管已上线九国,其初衷在于破除物流困局并完善货盘。3月中旬正式上线的Temu半托管业务近日...

633.9 KB共2页中文简体

4小时前020积分

-

电子行业半月报:Pura 70闪耀登场,华为高端智能机再下一城 五矿证券 2024-04-24(13页) 附下载

报告要点4月上板块走势回顾:2024年4月上(4月1日-4月15日),大盘指数中,上证综指上涨0.5...

1.06 MB共13页中文简体

4小时前020积分

-

传媒互联网&通信行业:腾讯《荒野乱斗》日活全球第三,美团调整核心本地商业架构 东兴证券 2024-04-24(7页) 附下载

周观点:浪潮信息占据国内AI服务器制高点。2017年,公司前瞻提出以智慧计算为核心的长期整体发展战略...

662.62 KB共7页中文简体

4小时前020积分

-

医药行业点评:胰岛素续约拟中选结果公布,加速国产替代步伐 民生证券 2024-04-24(2页) 附下载

事件:4月23日,上海阳光医药采购网公示《全国药品集中采购(胰岛素专项接续)拟中选结果》。续约要点:...

532.82 KB共2页中文简体

4小时前220积分

-

电子行业周报:英伟达股价单日大跌10%,台积电坚定看好AI需求前景 中航证券 2024-04-24(17页) 附下载

行情回顾本周电子(申万)板块指数周涨跌幅为-2.59%,在申万一级行业涨跌幅中排名第22。电子行业(...

4.14 MB共17页中文简体

4小时前020积分

-

中信特钢 2024年一季报点评:高端产品销量增长,产业布局优化升级 民生证券 2024-04-24(3页) 附下载

中信特钢(000708)事件:公司发布2024年一季报。2024Q1,公司实现营收284.29亿元,...

637.95 KB共3页中文简体

4小时前218积分

-

中国中免 2024年一季报点评:业绩符合预期,盈利能力改善库存优化 民生证券 2024-04-24(3页) 附下载

附下载")

中国中免(601888)业绩简述:24Q1公司实现收入188.07亿元/yoy-9.45%,营业利润...

876.13 KB共3页中文简体

4小时前218积分

-

中信特钢 2024年一季报点评:高端产品销量增长,产业布局优化升级 民生证券 2024-04-24(3页) 附下载

中信特钢(000708)事件:公司发布2024年一季报。2024Q1,公司实现营收284.29亿元,...

637.95 KB共3页中文简体

4小时前018积分

-

中国电信 2024年一季报点评:产业数字化领衔业务收入增长,利润率稳步提升 民生证券 2024-04-24(3页) 附下载

中国电信(601728)事件:4月23日,公司披露2024年一季报,期间公司实现营业收入1344.9...

683.97 KB共3页中文简体

4小时前018积分

-

中国电信 2024年一季报点评:产业数字化领衔业务收入增长,利润率稳步提升 民生证券 2024-04-24(3页) 附下载

中国电信(601728)事件:4月23日,公司披露2024年一季报,期间公司实现营业收入1344.9...

683.97 KB共3页中文简体

4小时前018积分

-

移为通信 2023年年报&2024年一季报点评:下游需求恢复明显,未来高增可期 民生证券 2024-04-24(3页) 附下载

附下载")

移为通信(300590)事件:2024年4月22日,移为通信发布2023年年报及2024年一季报,2...

668.61 KB共3页中文简体

4小时前218积分

-

扬杰科技 公司信息更新报告:2023Q4复苏态势明显,重点发力汽车电子+三代半 开源证券 2024-04-24(4页) 附下载

扬杰科技(300373)2023Q4营收复苏明显,业绩同环比大幅提升,维持“买入”评级2023年公司...

707.66 KB共4页中文简体

4小时前018积分

-

移为通信 2023年年报&2024年一季报点评:下游需求恢复明显,未来高增可期 民生证券 2024-04-24(3页) 附下载

移为通信(300590)事件:2024年4月22日,移为通信发布2023年年报及2024年一季报,2...

668.61 KB共3页中文简体

4小时前418积分

-

亚太科技 2023年年报及2024年一季报点评:业绩稳健增长,24Q1彰显公司韧性 民生证券 2024-04-24(3页) 附下载

附下载")

亚太科技(002540)事件:公司发布2023年年报及2024年一季报。2023年公司实现营收71....

668.82 KB共3页中文简体

4小时前018积分

-

扬杰科技 公司信息更新报告:2023Q4复苏态势明显,重点发力汽车电子+三代半 开源证券 2024-04-24(4页) 附下载

扬杰科技(300373)2023Q4营收复苏明显,业绩同环比大幅提升,维持“买入”评级2023年公司...

707.66 KB共4页中文简体

4小时前018积分

-

行动教育 2024年一季报点评:Q1业绩开门红,淡季订单保持中高速增长 民生证券 2024-04-24(3页) 附下载

行动教育(605098)业绩简述:24Q1公司实现收入1.41亿元/yoy+28.11%,归母净利润...

656.46 KB共3页中文简体

4小时前018积分

-

新巨丰 2023年年报及2024年一季报点评:下游需求承压,公司整体保持平稳增长 民生证券 2024-04-24(3页) 附下载

附下载")

新巨丰(301296)事件。23全年实现营收/归母净利润/扣非净利润17.37/1.70/1.64亿...

688.65 KB共3页中文简体

4小时前218积分

-

亚太科技 2023年年报及2024年一季报点评:业绩稳健增长,24Q1彰显公司韧性 民生证券 2024-04-24(3页) 附下载

亚太科技(002540)事件:公司发布2023年年报及2024年一季报。2023年公司实现营收71....

668.82 KB共3页中文简体

4小时前218积分

-

行动教育 2024年一季报点评:Q1业绩开门红,淡季订单保持中高速增长 民生证券 2024-04-24(3页) 附下载

行动教育(605098)业绩简述:24Q1公司实现收入1.41亿元/yoy+28.11%,归母净利润...

656.46 KB共3页中文简体

4小时前018积分