新材料行业周度报告:新材料行业估值回调,建议关注近期具备利润修复空间的锂电池环节财信证券2022-04-14.pdf

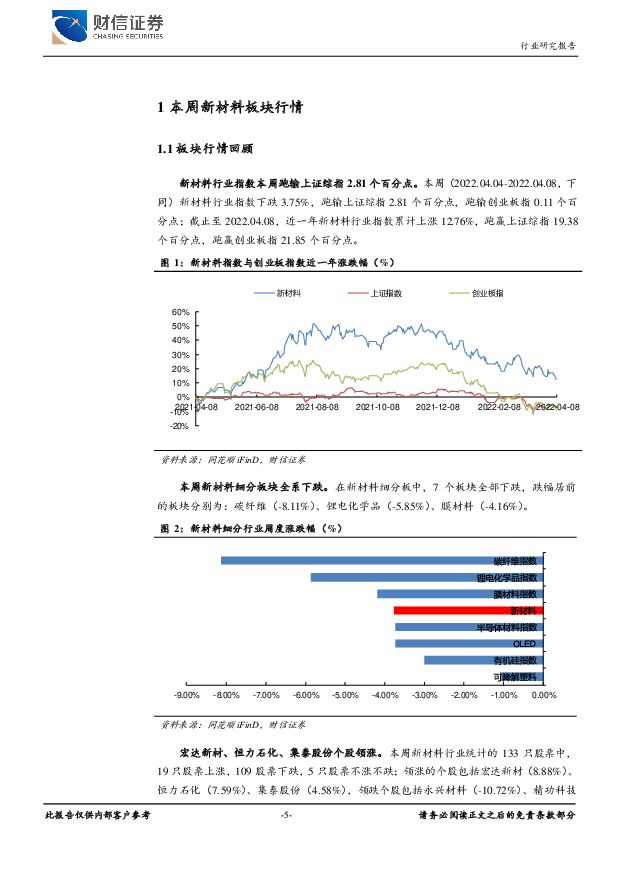

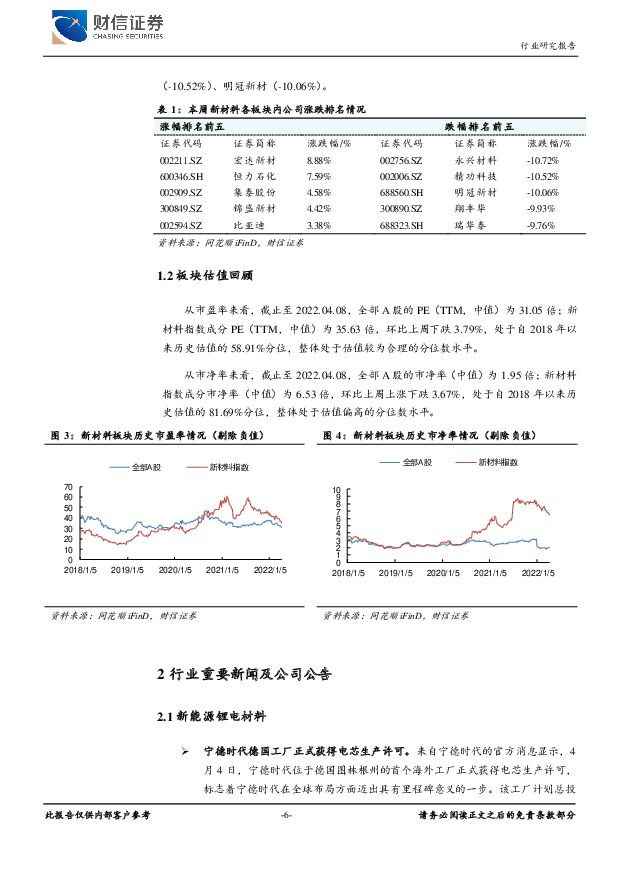

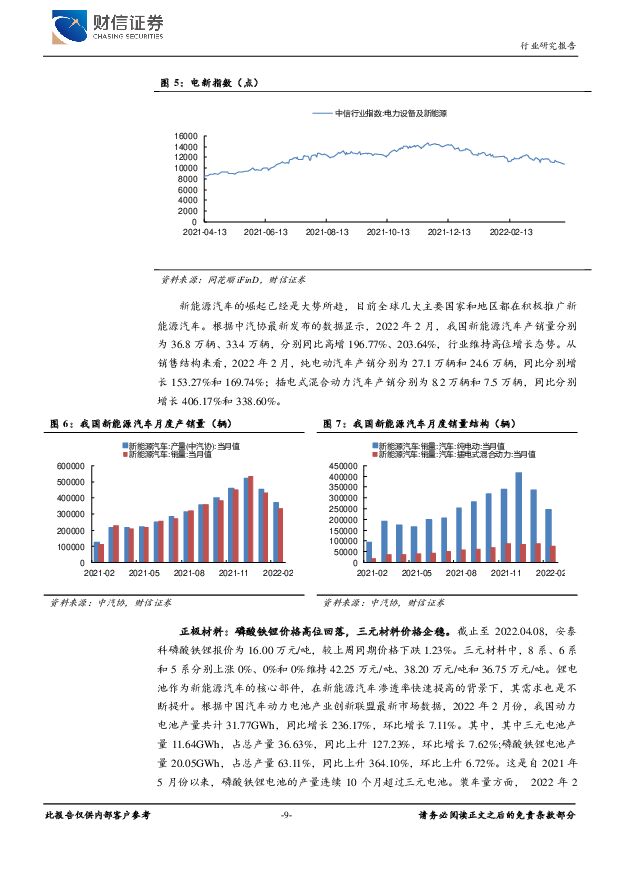

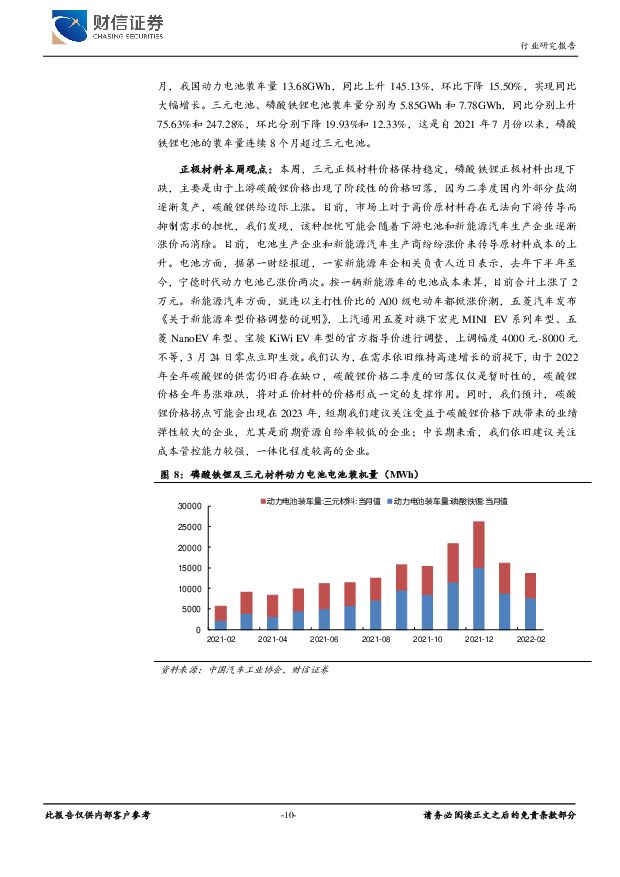

摘要:新材料行业指数本周跑输上证综指2.81个百分点。本周(2022.04.04-2022.04.08,下同)新材料行业指数下跌3.75%,跑输上证综指2.81个百分点,跑输创业板指0.11个百分点;截止至2022.04.08,近一年新材料行业指数累计上涨12.76%,跑赢上证综指19.38个百分点,跑赢创业板指21.85个百分点。新材料各细分板块周行情。可降解材料方面,PLA和PBAT价格维持稳定。截止至2022.04.01,PLA平均报价为25000元/吨,价格与上周持平,PBAT平均报价为25750元/吨,价格与上周持平。截止至2022.04.08,申万半导体材料指数收盘于7210.12点,环比上周同期下跌4.54%。美国费城半导体指数收盘于33120.20点,环比上周同期下跌7.32%。锂电新材料方面,本周磷酸铁锂报价16.00万元/吨,较上周同期价格下跌1.23%;2022年2月,三元电池、磷酸铁锂电池装车量分别为5.85GWh和7.78GWh,同比分别上升75.63%和247.28%,环比分别下降19.93%和12.33%,这是自2021年7月份以来,磷酸铁锂电池的装车量连续8个月超过三元电池。新材料板块及个股推荐。给予行业“领先大市”评级;我们建议从以下四条主线寻找投资机会:1、新能源锂电板块。上游资源端,碳酸锂价格持续创新高,这背后反映的是锂矿资源的供不应求,锂矿已经成为锂电行业发展的核心要素之一。2022年全球碳酸锂需求维持强劲增长,供给端增长相对有限,而且相关矿企经历了上个锂矿下跌周期,扩产相对较为谨慎,预计2022年锂矿和碳酸锂价格将保持高位。短期来看,建议关注业绩确定性强的云母提锂企业永兴材料和江特电机;中长期来看,建议关注锂资源龙头赣锋锂业和天齐锂业。中游材料端,随着磷酸铁锂装回量占比的回升,磷酸铁锂需求日益增加,建议关注磷酸铁锂行业龙头德方纳米,同时,建议关注上游原材料企业如兴发集团、云天化、新洋丰等标的。三元材料方面,4680电池即将正式运用,高镍三元电池材料需求有望迎来重大突破,建议关注国内正极材料和前驱体优质企业当升科技、长远锂科、华友钴业等。2、半导体材料板块。半导体材料国产化是大势所趋,建议关注上游半导体材料细分板块优质公司,包括半导体光刻胶领域:目前我国唯一具备ArF光刻胶生产能力的南大光电,布局半导体光刻胶全产业链的晶瑞股份,以及KrF光刻胶优质企业彤程新材以及国产光刻胶优质公司上海新阳等;电子特气领域的细分头部企业南大光电,雅克科技,华特气体、金宏气体等;湿电子化学品龙头公司江化微等。3、可降解材料板块。可降解材料是我国政策的热点,目前来说最为成熟并可能大规模推广的是PLA与PBAT材料,建议关注具备PLA丙交酯核心技术的金丹科技和中粮科技,具备PBAT一体化产业链的恒力石化,具备巴斯夫PBAT核心专利的彤程新材。4、盐湖提锂板块。预计未来我国盐湖提锂主流的技术是吸附法、膜法和萃取法,从当前时点来看,蓝晓科技的吸附法提锂已经在藏格和锦泰中运用且效果较好,重点推荐蓝晓科技。同时,建议关注膜法标的久吾高科和三达膜,萃取法标的新化股份。风险提示:政策不及预期;原材料价格波动;宏观经济增速放缓下游需求不及预期;中美贸易摩擦加剧造成下游需求增速放缓。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

非金属新材料行业深度研究:AI赋能人形机器人,PEEK及碳纤维或迎新增长极 天风证券 2024-04-17(23页) 附下载

附下载")

AI赋能人形机器人,或开启产业化元年2023年12月,特斯拉发布人形机器人OptimusGen2,相...

2.12 MB共23页中文简体

1天前020积分

-

汽车及汽车零部件行业研究:电池投资时钟-电池赛道景气度与产能、库存周期 国金证券 2024-04-17(17页) 附下载

投资逻辑电池作为周期成长赛道,需求增速、产能和库存周期是产业链基本面的核心影响因素。今年以来,产能利...

2.01 MB共17页中文简体

1天前020积分

-

房地产市场周报:商品房市场表现平淡,房地产政策仍需优化 财信证券 2024-04-17(20页) 附下载

本周观点:4月第二周新房销售延续同比回落态势,全国房价继续下行,土地市场成交规模亦持续缩量,市场整体...

1.96 MB共20页中文简体

1天前020积分

-

银行业3月金融数据点评:信贷结构偏弱,居民存款高增 财信证券 2024-04-17(6页) 附下载

投资要点:央行发布3月金融统计数据报告。人民币贷款余额247.05万亿元,同比增长9.6%。3月份人...

606.98 KB共6页中文简体

1天前020积分

-

新材料产业周报:2023年中国半导体设备市场同比增长29% 京东方柔性AMOLED出货量创新高 国海证券 2024-04-14(33页) 附下载

附下载")

投资要点:核心逻辑新材料是化工行业未来发展的一个重要方向,正处于下游需求迅速爆发阶段,随着政策支持与...

3.29 MB共33页中文简体

2天前220积分

-

通信中小盘周报:现货黄金再创新高;智己L6引领固态电池 西南证券 2024-04-16(13页) 附下载

附下载")

投资要点本周走势回顾:本周(2024年4月8日-2024年4月12日)沪深300指数下跌2.6%,通...

1.52 MB共13页中文简体

2天前220积分

-

汽车行业月度点评:3月汽车产销量同比稳定增长,两部门调整汽车贷款有关政策 财信证券 2024-04-15(12页) 附下载

投资要点:市场行情回顾:2024年3月11日至2024年4月10日,沪深300指数涨跌幅为-2.36...

1.21 MB共12页中文简体

2天前220积分

-

锂电产业链周评(4月第2周):以旧换新行动方案正式发布,中央开启县域充换电设施补短板试点工作国信证券2024-04-14 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

1.97 MB共页中文简体

2天前120积分

-

宁德时代发布天恒储能系统,智己、广汽发布固态电池山西证券2024-04-13 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

448.68 KB共页中文简体

2天前220积分

-

锂电池行业月报:销量恢复增长,短期适度关注 中原证券 2024-04-12(17页) 附下载

投资要点:3月锂电池板块指数走势弱于沪深300指数。2024年3月,锂电池指数下跌0.05%,新能源...

1.17 MB共17页中文简体

2天前220积分

-

化工新材料行业周报:全球首款固态电池走向量产应用,相关材料值得关注 太平洋 2024-04-15(28页) 附下载

报告摘要1.重点行业和产品情况跟踪锂电化工新材料:上汽智己L6搭载全球首款固态电池,相关锂电材料值得...

2.28 MB共28页中文简体

2天前220积分

-

化工新材料行业周报:关注制造业回暖带来的大宗品基本面改善 平安证券 2024-04-15(15页) 附下载

核心观点:石油化工:地缘政治局势严峻,OPEC+减产约束力增强,供应趋紧推涨油价。截至4.12,据i...

1.95 MB共15页中文简体

2天前220积分

-

电力设备行业跟踪周报:锂电Q2拐点确立,电网设备业绩亮眼 东吴证券 2024-04-15(45页) 附下载

投资要点电气设备6510点,下跌3.67%,表现弱于大盘。发电及电网涨3.16%,核电跌1.3%,新...

3.97 MB共45页中文简体

2天前020积分

-

房地产市场周报:商品房销售继续下行,政策支持力度有待加强 财信证券 2024-04-16(20页) 附下载

投资要点本周观点:4月首周新房销售承压,30城商品房销售量同环比均大幅下降,土地市场供需两端也有所缩...

2.03 MB共20页中文简体

2天前220积分

-

非金属新材料行业研究周报:光伏玻璃快速去库,Mini LED市场渗透率有望提升 天风证券 2024-04-15(21页) 附下载

1、碳纤维:我们认为目前T300大丝束已处于阶段性底部阶段,但考虑到部分公司仍有产能快速释放,不排除...

1.4 MB共21页中文简体

2天前020积分

-

动力电池行业周报:钠电与半固态锂电加速落地,技术迭代现新机 平安证券 2024-04-16(12页) 附下载

平安观点:本周(4.8-4.12)动力电池指数(884963.WI)下跌2.69%,跑输沪深300指...

1.12 MB共12页中文简体

2天前220积分

-

电力设备及新能源行业周报:电力设备及新能源光伏玻璃价格连续两周上涨,动力电池3月销量快速增长【第15期】 华金证券 2024-04-14(15页) 附下载

投资要点新能源汽车:本周,据中国汽车动力电池产业创新联盟数据,我国动力电池3月销量62.3GWh,环...

1.91 MB共15页中文简体

2天前220积分

-

电力设备及新能源行业周报:智己固态电池上车,欧盟对中国风机展开反补贴调查 中国银河 2024-04-15(27页) 附下载

附下载")

核心观点:行情回顾:本周沪深300指数涨幅为-2.58%;创业板指数涨幅为-4.21%;电新指数本周...

1.26 MB共27页中文简体

2天前220积分

-

电力设备行业深度报告:物流无人机需求放量在即,软包高功率电池有望受益 开源证券 2024-04-16(14页) 附下载

物流无人机需求放量在即,软包高功率电池有望受益2024年受益于无人机的低空空域开放、中大型无人机适航...

1.38 MB共14页中文简体

2天前220积分

-

电力设备行业研究周报:3月动力电池装车量稳步增长 申港证券 2024-04-15(11页) 附下载

投资摘要:每周一谈:3月动力电池装车量稳步增长新能源汽车稳定增长。2024年3月,我国新能源汽车销量...

1.36 MB共11页中文简体

2天前020积分