半导体行业月度报告:开年需求疲软影响扩散,疫情致生产与情绪承压财信证券2022-04-14.pdf

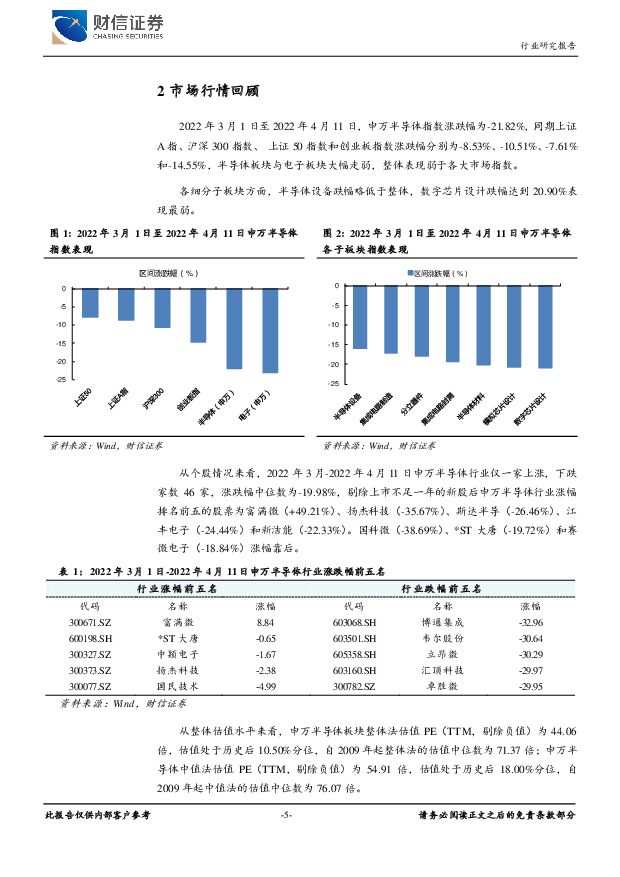

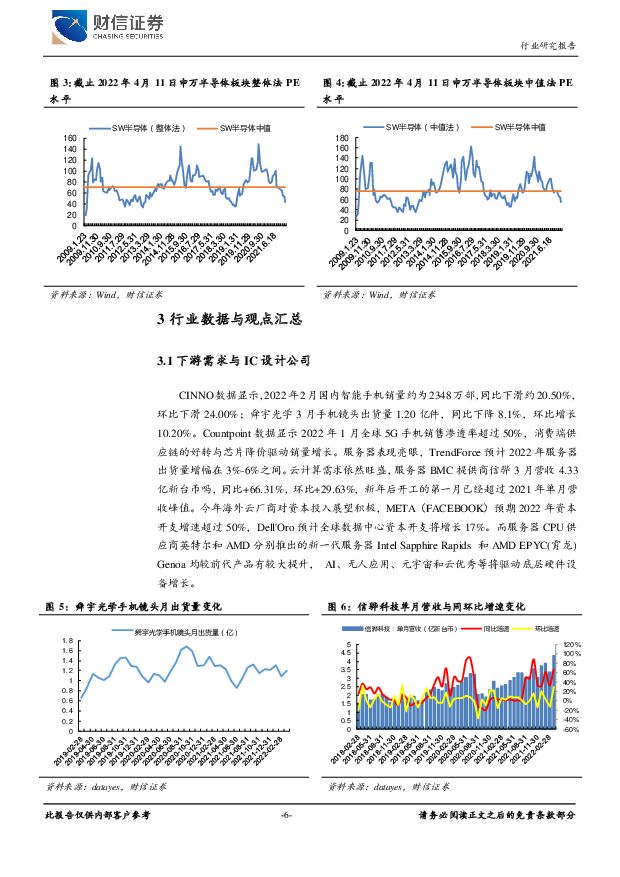

摘要:市场行情回顾:2022年3月1日至2022年4月11日,申万半导体指数涨跌幅为-21.82%,半导体板块与电子板块大幅走弱。各细分子板块方面,半导体设备跌幅略低于整体,数字芯片设计跌幅达到20.90%。从整体估值水平来看,申万半导体板块整体法估值PE为44.06倍,估值处于历史后10.50%分位;中位数法估值PE为54.91倍,估值处于历史后18.00%分位。需求端:开年下游需求疲软,影响开始向产业链扩散。从产业链公司月度营收以及第三方数据跟踪来看,产品层面上的创新不足以及手机厂商集体向高价格带冲刺构成一定负面影响,2022年前2月手机销量疲软。服务器出货量展望乐观,海外云计算主要厂商正为元宇宙付出实际行动。BMC服务商信骅3月营收环比增长29.63%,同比增长66.31%,单月营收高于去年峰值水平。展望明年,海外云厂商对资本投入展望积极,而服务器CPU供应商英特尔和AMD分别推出的新一代服务器Sapphire Rapids和AMD EPYC Genoa均较前代产品有较大提升,AI、无人应用、元宇宙和云计算等将继续驱动底层硬件设备增长。晶圆代工与半导体设备:上半年产能开出有限,行业转入结构性紧缺。从晶圆代工台股企业月度营收变化以及中芯国际前两月经营数据来看,成熟制程40/55nm需求依然旺盛,结合IC设计公司月度营收的分化情况,IoT/车用/模拟等应用领域保持较强的韧性,在上半年晶圆代工企业难以扩出新产能的情况下,成熟制程代工企业营收依然具有保障。展望2022年各主要晶圆代工厂产能释放情况,海外联电、力积电和世界先进2022H1产能扩张幅度较少,预计半导体晶圆至少在上半年之前紧缺,大规模在产能释放则需要等到2023年。中芯国际和华虹半导体法说会可初步确认国内主要晶圆代工厂未受管制影响,其扩产计划依然在稳定推进,因此前期半导体设备的收入有望逐步在上半年确认,同时2020年以来陆续投出的晶圆代工产能对半导体材料的业绩拉动也有望慢慢得到体现。投资建议:今年以来半导体行业经历一轮深度调整,市场担心:PC/手机等消费类产品在2022年需求下滑,而作为增量的新能源汽车销量受成本与供应链影响,而晶圆代工产能在上半年难有大规模增量,其针对IC设计公司的涨价将构成转移压力;对行业周期性的担忧加深,股价提前于业绩反应;短期基本面上疫情的影响以及估值层面上的系统性风险。其市场表现为对当期业绩反应的钝化,担心业绩存在透支预期以及收入跨期的影响。展望后市,随着下游需求回归存量市场,行业内企业业绩存在分化的可能性,因此既需要区分行业景气度变化,也需要把握个股2021年业绩增长是由产品/客户拓展带来的销量/ASP增长还是单纯结构性短缺带来的涨价效应。我们维持行业“领先大市”的评级,看好:1.“国产替代”逻辑逐步兑现,直观表现为营收和在售产品数快速增长的模拟芯片赛道,建议关注圣邦股份、思瑞浦;2.由流量推动的服务器需求依然在2022年保持增长,同时硬件层面上的服务器更新以及时隔六年推出的Windows11等也将带来创新机会,建议关注DDR4向DDR5切换中受益的澜起科技和聚辰股份;3.受益下游行业渗透率提升,需求爬升的功率半导体赛道,建议关注扬杰科技和士兰微。风险提示:贸易摩擦加剧,需求不及预期,国产替代放缓。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

半导体材料行业研究系列一:国内加快成熟制程扩产,光刻胶国产替代加速突破 源达信息 2024-04-24(14页) 附下载

附下载")

光刻胶是光刻工艺核心材料,2024年国内市场有望复苏光刻胶是光刻工艺中的关键材料。全球光刻胶市场空间...

993.32 KB共14页中文简体

29分钟前020积分

-

2023年中国医疗半导体行业概览:医疗半导体国产化率低但增速迅猛,能否打破进口依赖的困境? 头豹研究院 2024-04-24(8页) 附下载

半导体是指常温下导电性能介于导体与绝缘体之间的结晶固体。医疗半导体行业指的是利用半导体技术、材料和工...

958.3 KB共8页中文简体

29分钟前020积分

-

维力医疗 业务稳健增长,盈利水平不断提升 财信证券 2024-04-24(4页) 附下载

维力医疗(603309)投资要点:事件:近日公司发布2023年年报及2024年一季报。2023年,公...

923.65 KB共4页中文简体

32分钟前018积分

-

维力医疗 业务稳健增长,盈利水平不断提升 财信证券 2024-04-24(4页) 附下载

维力医疗(603309)投资要点:事件:近日公司发布2023年年报及2024年一季报。2023年,公...

923.65 KB共4页中文简体

32分钟前018积分

-

芯碁微装 23年&24Q1业绩持续增长,PCB主业稳健,泛半导体多领域突破 华安证券 2024-04-24(4页) 附下载

芯碁微装(688630)主要观点:事件概况芯碁微装于2024年4月23日发布2023年年度报告及20...

577.52 KB共4页中文简体

32分钟前018积分

-

芯碁微装 23年&24Q1业绩持续增长,PCB主业稳健,泛半导体多领域突破 华安证券 2024-04-24(4页) 附下载

芯碁微装(688630)主要观点:事件概况芯碁微装于2024年4月23日发布2023年年度报告及20...

577.52 KB共4页中文简体

32分钟前018积分

-

闻泰科技 2023年年报及2024一季报点评报告:汽车半导体量价齐升,ODM海外特定客户新品放量 国海证券 2024-04-24(5页) 附下载

闻泰科技(600745)事件:4月22日,闻泰科技发布2023年年度报告和2024年第一季度报告。2...

323.5 KB共5页中文简体

32分钟前018积分

-

闻泰科技 2023年年报及2024一季报点评报告:汽车半导体量价齐升,ODM海外特定客户新品放量 国海证券 2024-04-24(5页) 附下载

闻泰科技(600745)事件:4月22日,闻泰科技发布2023年年度报告和2024年第一季度报告。2...

323.5 KB共5页中文简体

32分钟前018积分

-

北方华创 北方华创:本土半导体设备龙头,深度受益国产化 中泰证券 2024-04-24(17页) 附下载

北方华创(002371)投资要点本土半导体设备龙头,一季度业绩预告亮眼。北方华创由七星电子和北方微电...

1.11 MB共17页中文简体

32分钟前018积分

-

北方华创 北方华创:本土半导体设备龙头,深度受益国产化 中泰证券 2024-04-24(17页) 附下载

北方华创(002371)投资要点本土半导体设备龙头,一季度业绩预告亮眼。北方华创由七星电子和北方微电...

1.11 MB共17页中文简体

32分钟前018积分

-

精测电子 半导体收入大幅提高,显示、新能源收入承压 国投证券 2024-04-24(5页) 附下载

精测电子(300567)事件:1.公司发布2023年年度报告,2023年度实现营收24.29亿元,同...

741.81 KB共5页中文简体

32分钟前018积分

-

精测电子 半导体收入大幅提高,显示、新能源收入承压 国投证券 2024-04-24(5页) 附下载

精测电子(300567)事件:1.公司发布2023年年度报告,2023年度实现营收24.29亿元,同...

741.81 KB共5页中文简体

32分钟前018积分

-

浙商证券 2023年业绩稳健增长,期待与国都证券的整合成效 财信证券 2024-04-24(4页) 附下载

浙商证券(601878)投资要点:事件:浙商证券公布2023年年报,公司2023年实现营收176.3...

732.91 KB共4页中文简体

32分钟前018积分

-

浙商证券 2023年业绩稳健增长,期待与国都证券的整合成效 财信证券 2024-04-24(4页) 附下载

浙商证券(601878)投资要点:事件:浙商证券公布2023年年报,公司2023年实现营收176.3...

732.91 KB共4页中文简体

32分钟前018积分

-

崇德科技 23年年报点评:上市首年高分红、盈利能力稳定,关注核电、风电等下游景气度兑现 财信证券 2024-04-24(4页) 附下载

崇德科技(301548)投资要点:上市首年增收增利,高分红回报股东。公司4月20日披露2023年年报...

918.87 KB共4页中文简体

32分钟前018积分

-

崇德科技 23年年报点评:上市首年高分红、盈利能力稳定,关注核电、风电等下游景气度兑现 财信证券 2024-04-24(4页) 附下载

崇德科技(301548)投资要点:上市首年增收增利,高分红回报股东。公司4月20日披露2023年年报...

918.87 KB共4页中文简体

32分钟前018积分

-

大类资产跟踪周报:多因素下市场风险偏好收敛,A股表现分化 财信证券 2024-04-24(9页) 附下载

权益市场:A股方面,一季度GDP增速超预期,A股市场走势分化。宏观经济方面,上周一季度宏观经济数据公...

1.12 MB共9页中文简体

33分钟前015积分

-

房地产市场周报:一季度楼市仍然寻底,政策环境将持续宽松 财信证券 2024-04-24(20页) 附下载

投资要点本周观点:国家统计局近日公布的多项地产数据显示,一季度房地产市场表现仍然低迷,如1-3月全国...

2.03 MB共20页中文简体

34分钟前010积分

-

半导体行业研究周报:台积电指引AI需求持续强劲,看好存储板块业绩表现 天风证券 2024-04-23(43页) 附下载

一周行情概览:上周半导体行情落后全部主要指数。上周创业板指数下跌0.39%,上证综指下跌上涨1.52...

8.25 MB共43页中文简体

1天前020积分

-

宏观经济研究周报:国内一季度GDP超预期,美联储降息预期降温 财信证券 2024-04-23(14页) 附下载

本周观点:国内方面,3月规上工业增加值增长4.5%,较1-2月份回落2.5个百分点,环比增速转负,工...

968.15 KB共14页中文简体

1天前215积分