保险行业周报:上半年寿险数据继续承压中邮证券2022-04-12.pdf

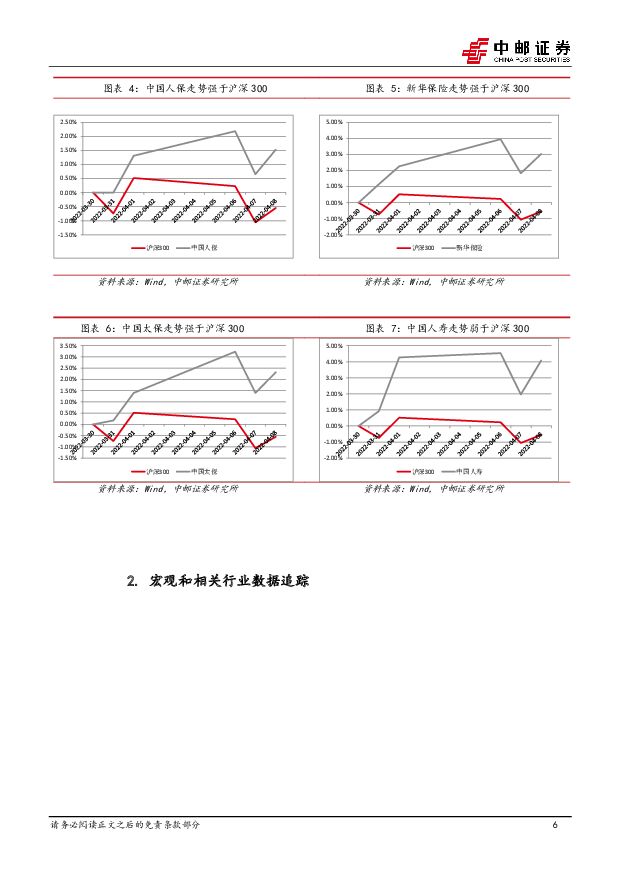

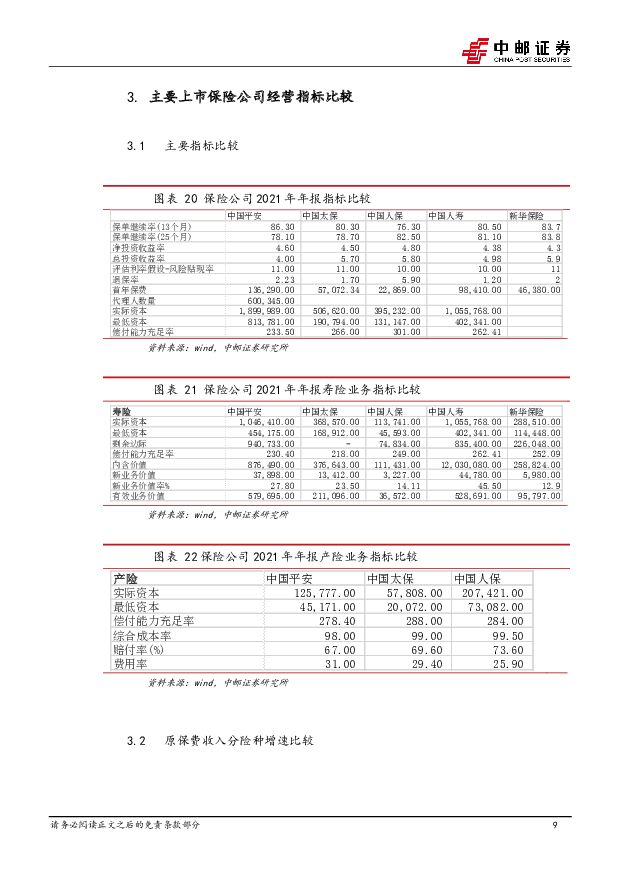

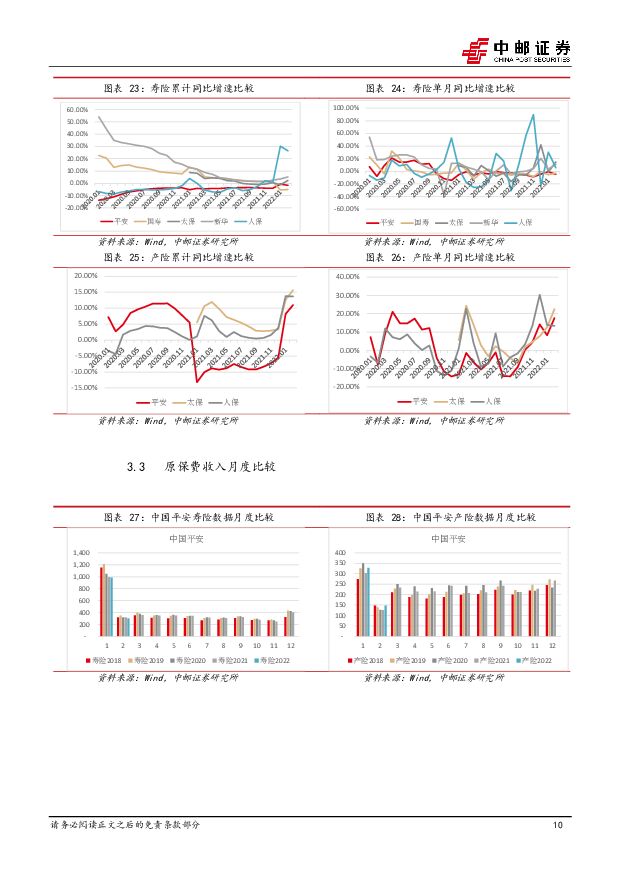

摘要:核心观点:上周保险板块高位震荡上周(2022/04/1-04/8),市场冲高回落,但保险板块维持高位震荡,整体表现强于大盘。最终,沪深300指数报收4230.77,下跌0.55%;保险(申万)报收1028.60,上涨1.44%,跑赢沪深300指数1.99pct。保险分个股来看,五大上市保险公司全部上涨,其中中国人寿涨幅最大,达4.08%,其次新华保险涨3.03%,中国太保、中国人保和中国平安分别涨2.32%、1.53%和1.11%。年报综述:2021年五大险企归母净利润2159.58亿元,同比下降14.41%。受负债端寿险承压影响,中国平安、中国人寿表现不佳,中国平安成为唯一一家收入和净利润均下降的公司。负债端,上市险企寿险增长持续承压。受此影响,虽然中国平安依然是行业龙头,无论收入还是净利润,都是最多,但也是唯一一家收入和净利润均下降的公司。中国平安2021年收入11804.44亿元,同比下降3.11%,净利润1016.18亿元,同比下降28.99%。新华保险收入规模最小,但总收入增速最快。中国太保2021年总收入4406.43亿元,同比增长4.37%,净利润268.34亿元,同比增长9.15%。按收入增速排序,中国平安(-3.11)<中国人保(1.3)<中国人寿(4.06)<中国太保(4.37)<新华保险(7.67),按归母净利润增速排序,中国平安(-28.99)<中国人寿(1.3)<新华保险(4.57)<中国人保(7.82)<中国太保(9.15)。中国人保退保率明显高于同业。五家险企退保率排序,中国人保(5.9)>中国平安(2.23)>新华保险(2)中国太保(1.7)>中国人寿(1.2)。资产端,中国人保表现较好。五家险企中,无论是净投资收益率还是总投资收益率,中国人保都稳居前2位。按净投资收益率,中国人保(4.8)>中国平安(4.6)>中国太保(4.5)>中国人寿(4.38)>新华保险(4.3),按总投资收益率,新华保险(5.9)>中国人保(5.8)>中国太保(5.7)>中国人寿(4.98)>中国平安(4)。中国平安因为华夏幸福减值计提,总投资收益率相对较差。从今年前两个月保费看,寿险依旧承压平安、国寿、太保、新华和人保的寿险保费收入1-2月累计增速分别为-1.61%、-5.04%、2.34%、5.20%和26.45%。国寿相比增长最多的人保,落后31.49个Pct。单月收入增速方面,平安、国寿、太保、新华和人保的2月单月的收入增速分别为-4.70%、-3.13%、14.85%、11.15%和5.69%,增速最低的平安和最高的太保相比,落后19.55个Pct。尤其作为两大寿险巨头,平安和国寿保费收入均为负增长,体现出,由于基数效应,上半年的基本面数据仍然承压。相反,产险方面,平安、太保和人保均保持10%以上的增速,分别增长10.97%、15.66%,13.65%。单月同比增速方面更是亮眼,尤其是太保,2月单月增速高达22.53%,平安、人保则增长17.64%、13.39%。由于非车险业务增长较快,加之车险业务重回增长通道,财险公司尤其是龙头财险公司的增长将会持续。上半年的寿险数据难言改善当前保险板块表现低迷,改革不会一蹴而就,基数效应下,上半年的基本面数据尤其是寿险数据可能会差强人意。不过整体而言,虽然保险板块目前不具备大幅上涨的条件,但目前保险板块估值较低,大幅下跌的动能也基本消耗殆尽,在国家稳增长的政策前提下,保险板块重要底部出现在今年的可能性较大。建议重点关注率先恢复高速增长的保险公司,以及后续能够持续推出满足客户需求产品和建立起贴近客户服务架构体系的大型保险公司,这些公司或将领先行业率先走出瓶颈。风险提示:疫情对保险业务的消极影响长期化,渠道和商业模式变革速度和效果不及预期。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

低空经济专题之二:美国拥有成熟的通航产业,政策支持和电动化趋势下我国通航发展逢良机 中邮证券 2024-04-24(29页) 附下载

附下载")

投资要点美国通用航空历经1950年-1980年的高速发展期,1980-1993年的衰退期,1994年...

1.37 MB共29页中文简体

2小时前020积分

-

房地产行业周报:房地产行业报告新房销售延续弱势“白名单”项目推进顺利 中邮证券 2024-04-24(11页) 附下载

投资要点上周北京优化老旧小区公积金贷款政策,全国第一批“白名单”项目也在顺利推进,根据证券时报,截至...

807.99 KB共11页中文简体

2小时前020积分

-

2024Q1基金非银重仓点评:保险和券商持仓降至低位,高股息再获加仓 开源证券 2024-04-24(5页) 附下载

2024Q1券商、保险板块以及金融信息服务个股受到减仓,江苏金租获加仓2024Q1主动型基金重仓股中...

789.31 KB共5页中文简体

2小时前020积分

-

电力设备点评报告:3月风光装机出炉,全年有望实现较快增长 中邮证券 2024-04-24(3页) 附下载

事件2024 年 4 月 22 日,国家能源局发布 1-3 月份全国电力工业统计数据,一季度光伏、风...

291.66 KB共3页中文简体

2小时前020积分

-

图南股份 业绩保持较快增长,产业链布局不断完善 中邮证券 2024-04-24(5页) 附下载

图南股份(300855)事件4月19日,图南股份发布2023年年报和2024年一季报。2023年,公...

478.84 KB共5页中文简体

2小时前018积分

-

图南股份 业绩保持较快增长,产业链布局不断完善 中邮证券 2024-04-24(5页) 附下载

图南股份(300855)事件4月19日,图南股份发布2023年年报和2024年一季报。2023年,公...

478.84 KB共5页中文简体

2小时前018积分

-

上海家化 组织调整初见成效,24Q1业绩超预期 中邮证券 2024-04-24(5页) 附下载

上海家化(600315)事件回顾公司公布2024年一季报,公司报告期内实现收入19.1亿元,同降3....

421.72 KB共5页中文简体

2小时前018积分

-

上海家化 组织调整初见成效,24Q1业绩超预期 中邮证券 2024-04-24(5页) 附下载

上海家化(600315)事件回顾公司公布2024年一季报,公司报告期内实现收入19.1亿元,同降3....

421.72 KB共5页中文简体

2小时前018积分

-

立华股份 24年Q1扭亏为盈,养殖成本下降明显 中邮证券 2024-04-24(5页) 附下载

立华股份(300761)事件:公司发布2023年年报,全年实现营业收入153.54亿元,同比增长6....

473.06 KB共5页中文简体

2小时前018积分

-

立华股份 24年Q1扭亏为盈,养殖成本下降明显 中邮证券 2024-04-24(5页) 附下载

立华股份(300761)事件:公司发布2023年年报,全年实现营业收入153.54亿元,同比增长6....

473.06 KB共5页中文简体

2小时前018积分

-

铂科新材 业绩符合预期,芯片电感成第二增长点 中邮证券 2024-04-24(5页) 附下载

铂科新材(300811)业绩逆势上涨,芯片电感业务释放利润4月19日晚,公司发布2023年度报告。公...

485.24 KB共5页中文简体

2小时前018积分

-

铂科新材 业绩符合预期,芯片电感成第二增长点 中邮证券 2024-04-24(5页) 附下载

铂科新材(300811)业绩逆势上涨,芯片电感业务释放利润4月19日晚,公司发布2023年度报告。公...

485.24 KB共5页中文简体

2小时前018积分

-

华夏航空 一季度成功扭亏,看好运营持续修复 中邮证券 2024-04-24(9页) 附下载

华夏航空(002928)华夏航空披露2023年年报及2024年一季报华夏航空公布2023年年报及20...

520.92 KB共9页中文简体

2小时前018积分

-

好太太 核心主业量价齐升,盈利能力表现亮眼 中邮证券 2024-04-24(5页) 附下载

好太太(603848)事件:公司发布2023年年度报告:2023年公司实现收入16.88亿元,同比+...

472.79 KB共5页中文简体

2小时前018积分

-

华夏航空 一季度成功扭亏,看好运营持续修复 中邮证券 2024-04-24(9页) 附下载

华夏航空(002928)华夏航空披露2023年年报及2024年一季报华夏航空公布2023年年报及20...

520.92 KB共9页中文简体

2小时前018积分

-

好太太 核心主业量价齐升,盈利能力表现亮眼 中邮证券 2024-04-24(5页) 附下载

好太太(603848)事件:公司发布2023年年度报告:2023年公司实现收入16.88亿元,同比+...

472.79 KB共5页中文简体

2小时前018积分

-

医药生物行业报告:医药板块行情分化,关注消费医疗、国产设备机会 中邮证券 2024-04-23(16页) 附下载

附下载")

一周观点:国产医疗器械竞争力提升,出海大势所趋根据彭博社4月15日消息,欧盟或将对中国医疗器械采购启...

1.05 MB共16页中文简体

1天前220积分

-

基础化工行业日报:基础化工指数下跌,关注旺季制冷剂涨价 中邮证券 2024-04-23(9页) 附下载

投资要点行业供给虽承压,且处于持续去库存阶段,但盈利能力触底,估值触底,2024年需求有望改善,行业...

2 MB共9页中文简体

1天前220积分

-

农林牧渔行业报告:短期猪价微跌,不影响周期上行趋势 中邮证券 2024-04-23(12页) 附下载

行情回顾:持续调整本周申万农林牧渔行业指数累计跌0.86%,在31个一级行业中排第15。本周养殖板块...

767.51 KB共12页中文简体

1天前220积分

-

基础化工行业周报:麦芽酚、TMA价格持续上涨,关注TMA投资机会 中邮证券 2024-04-23(16页) 附下载

投资要点行业供给虽承压,且处于持续去库存阶段,但盈利能力触底,估值触底,2024年需求有望改善,行业...

1.28 MB共16页中文简体

1天前020积分