海大集团生猪养殖拖累业绩表现,饲料市占率持续提升中国银河2022-04-12.pdf

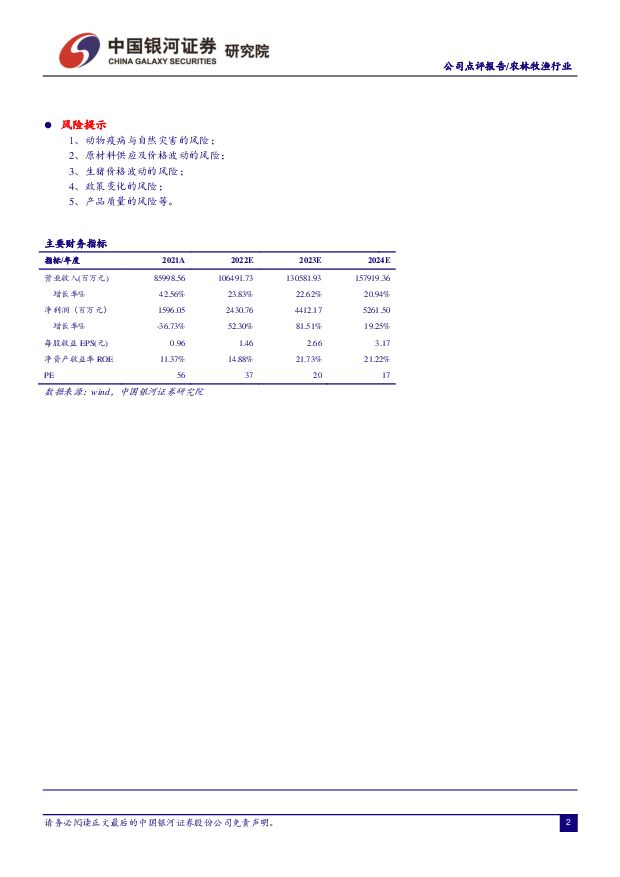

摘要:海大集团(002311)事件公司发布2021年年度报告及2022年一季度报告。生猪养殖业务拖累业绩表现2021年公司实现营收859.99亿元,同比+42.56%,其中饲料、农产品销售、原料贸易、微生态制剂分别贡献487.65亿元、63.68亿元、44.05亿元、6.65亿元,同比+25.09%、+132.31%、-15.28%、+15.78%。公司实现归母净利润15.96亿元,同比-36.73%;扣非后归母净利润15.19亿元,同比-38.22%。期间费用率5.92%,同比-0.07pct;综合毛利率8.49%,同比-3.17pct。公司业绩下滑主要源于生猪价格持续下行导致生猪养殖业务归属于上市公司股东净利润-8.96亿元,同比-238.09%;若剔除该业务,公司实现营收813.57亿元,同比+43.71%;归母净利润24.92亿元,同比+32.97%。21Q4公司收入216.85亿元,同比+31.28%;归母净利润-1.5亿元,同比-133.48%;期间费用率7.12%,同比+1.16pct;综合毛利率6.65%,同比-2.94pct。分红预案:每10股派发现金红利1.5元(含税)。22Q1营收199.53亿元,同比+26.98%;归母净利润2.01亿元,同比-71.6%;期间费用率6.84%,同比+0.76pct;综合毛利率8.02%,同比-3.63pct。受饲料原材料价格上行、费用率提升等因素,公司业绩受到影响。饲料市占率持续提升,新增产能约870万吨21年公司饲料销量1963万吨,其中对外销量1877万吨,同比+28%,市占率进一步提升;饲料毛利率为9.08%,同比-1.24pct。其中禽料、猪料、水产料外销量分别为944万吨、460万吨、467万吨,同比+11%、+100%、+21%。公司在禽料方面提供定制化的产品及养殖方案,实现逆势增长。猪料销售区域由华南、华中进一步扩充到华北、西南、西北等地区,客户认可度持续增加。水产料方面,21年普水鱼鱼价高企,饲料需求旺盛,公司普水鱼料同比+21%;受餐饮消费下行及种苗退化影响,公司特水鱼饲料销量基本持平;另外,受益于水产动保及服务模式优势,公司虾蟹料销量同比+35%。饲料业务是公司中长期内最核心的业务,2025年销量目标为4000万吨。21年公司新投资建设产能近500万吨,同时通过租赁、并购等方式,吸收、新增饲料厂超30个,增加产能约370万吨,为25年目标奠定基础。生猪出栏高增长,养殖成本下降中21年公司出栏肉猪约200万头,实现营业收入46.42亿元,同比+25.08%。21年出栏生猪以外购仔猪育肥为主,成本相对较高,叠加21年生猪价格持续下行走势,公司生猪养殖业务亏损约8.96亿元。在养殖层面,公司生物防控能力持续提升、养殖团队技术优秀,育肥阶段养殖存活率超过90%;叠加饲料端研发及规模优势,公司生猪养殖成本下降较显著。考虑到22年猪周期或迎来反转走势,公司生猪养殖业务或有较好表现。投资建议公司为饲料行业龙头企业,集产品、研发、服务于一体,且饲料产能增长显著,公司积极向4000万吨目标进发;叠加猪周期或迎来反转行情,公司整体业绩可期。我们预计2022-2023年EPS分别为1.46元、2.66元,对应PE为37、20倍。风险提示1、动物疫病与自然灾害的风险;2、原材料供应及价格波动的风险;3、生猪价格波动的风险;4、政策变化的风险;5、产品质量的风险等。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

有色金属行业2024Q1基金持仓分析:主动权益类基金大幅增持有色行业,重点加仓铜板块 中国银河 2024-04-26(9页) 附下载

附下载")

核心观点:2024Q1主动权益类公募基金大幅增持A股有色金属行业,有色金属行业重仓持股市值占股票投资...

535.81 KB共9页中文简体

1天前020积分

-

通信行业深度报告:量子信息技术大发展,产业升级赋能新质生产力 中国银河 2024-04-28(23页) 附下载

附下载")

核心观点:量子信息技术研发壁垒高周期长,资金投入赋能核心技术攻关持续推进。量子信息科技带来重要的科学...

1.46 MB共23页中文简体

1天前020积分

-

农产品研究跟踪系列报告(106):生猪和仔猪价格本周环比略有调整,鸡蛋价格短期受益五一备货提振 国信证券 2024-04-28(27页) 附下载

:生猪和仔猪价格本周环比略有调整,鸡蛋价格短期受益五一备货提振 国信证券 2024-04-28(27页) 附下载")

核心观点周度农产品价格跟踪:猪价略有调整,看好下半年景气上行。生猪:本周商品猪价和仔猪价格环比下跌。...

2.08 MB共27页中文简体

1天前220积分

-

农林牧渔行业周报:生猪出栏均重春节后首降,仔猪价格周环比继续回落 华安证券 2024-04-28(45页) 附下载

主要观点:生猪出栏均重春节后首降,仔猪价格周环比继续回落①生猪价格周环比下跌1.3%,本周生猪出栏均...

2.01 MB共45页中文简体

1天前020积分

-

传媒互联网行业行业点评报告:4月国产游戏版号发放,关注新游后续表现 中国银河 2024-04-28(7页) 附下载

核心观点:事件:4月26日,国家新闻出版署公布了4月国产游戏审批信息,共95款游戏获批。其中,有88...

639.24 KB共7页中文简体

1天前020积分

-

24Q1增速靓丽,业务拓展顺利推进 中国银河 2024-04-27(4页) 附下载

核心观点:事件:公司发布2023年年度报告及2024年一季度报告。2023年,公司实现营收152.2...

429.59 KB共4页中文简体

1天前020积分

-

招商积余 2024年一季报报点评:收入稳步增长,物管业务规模扩大 中国银河 2024-04-27(4页) 附下载

招商积余(001914)核心观点:事件:公司发布2024年一季报,2024年Q1实现营业收入37.2...

361.18 KB共4页中文简体

1天前018积分

-

永和股份 盈利短期承压,看好HFCs景气上行带动业绩改善 中国银河 2024-04-26(4页) 附下载

永和股份(605020)事件 公司发布2023年年度报告、2024年第一季度报告。2023年,公司实...

463.7 KB共4页中文简体

1天前018积分

-

永艺股份 营收端持续改善,内外销布局实现高质量发展 中国银河 2024-04-26(4页) 附下载

永艺股份(603600)事件:公司发布2023年年度报告及2024年一季度报告。2023年,公司实现...

441.68 KB共4页中文简体

1天前018积分

-

新乳业 2023年报与2024年一季报点评:鲜战略持续落地,盈利弹性释放 中国银河 2024-04-26(4页) 附下载

新乳业(002946)事件:4月25日,公司发布公告,23年营收109.9亿元(同比+9.8%,下同...

378.44 KB共4页中文简体

1天前018积分

-

学大教育 景气度、格局优化逻辑兑现,综合教育服务有望驱动个性化教育龙头再起航 中国银河 2024-04-28(4页) 附下载

学大教育(000526)核心观点:事件:2023年,公司实现收入22.1亿元/同比+23%,实现归母...

419.69 KB共4页中文简体

1天前018积分

-

新凤鸣 Q1业绩同比增长,看好涤纶长丝景气回升 中国银河 2024-04-26(4页) 附下载

新凤鸣(603225)核心观点:事件公司发布一季度报告,2024年第一季度实现营业收入144.52亿...

396.84 KB共4页中文简体

1天前018积分

-

天味食品 2024年一季报点评:24Q1盈利能力改善,中式复调快速增长 中国银河 2024-04-26(3页) 附下载

天味食品(603317)核心观点:25日,公司发布公告,24Q1实现收入8.5亿元,同比+11.3%...

636.26 KB共3页中文简体

1天前218积分

-

万兴科技 2023年业绩高增长,天幕大模型与万兴喵影2024加速AI应用落地 中国银河 2024-04-28(4页) 附下载

万兴科技(300624)事件:公司发布2023年年报与2024年一季度报告。2023年,公司实现营业...

292.09 KB共4页中文简体

1天前018积分

-

完美世界 公司2024一季报点评:短期业绩承压,新游上线表现亮眼 中国银河 2024-04-27(3页) 附下载

完美世界(002624)核心观点:事件:公司发布2024年度一季报:2024年一季度公司实现营业收入...

407.05 KB共3页中文简体

1天前018积分

-

时代电气 盈利改善,轨交装备增长明显 中国银河 2024-04-28(4页) 附下载

时代电气(688187)核心观点:投资事件:公司披露2024年一季报。2024Q1公司实现营业收入3...

756.55 KB共4页中文简体

1天前018积分

-

天康生物 23年业绩承压,24年生猪出栏目标300-350万头 中国银河 2024-04-28(4页) 附下载

天康生物(002100)核心观点:事件:公司发布2023年年度报告。23年公司营收190.26亿元,...

495.21 KB共4页中文简体

1天前218积分

-

深信服 2024Q1业绩承压,“AI First”战略强化产品竞争力 中国银河 2024-04-28(4页) 附下载

深信服(300454)核心观点:事件:公司发布2024年一季度报告,报告期内实现营业收入10.35亿...

285.97 KB共4页中文简体

1天前018积分

-

生物股份 24Q1业绩稳健,毛利率呈提升趋势 中国银河 2024-04-26(4页) 附下载

生物股份(600201)核心观点:事件:公司发布2023年年度报告&2024年一季度报告。23年公司...

356.02 KB共4页中文简体

1天前018积分

-

神农集团 24Q1亏损收窄,生猪养殖成本行业领先 中国银河 2024-04-26(4页) 附下载

神农集团(605296)核心观点:事件:公司发布2023年年度报告&2024年一季度报告。23年公司...

374.59 KB共4页中文简体

1天前018积分