有色金属行业周报:美国高通胀支撑金价,国内疫情冲击下游需求中泰证券2022-04-11.pdf

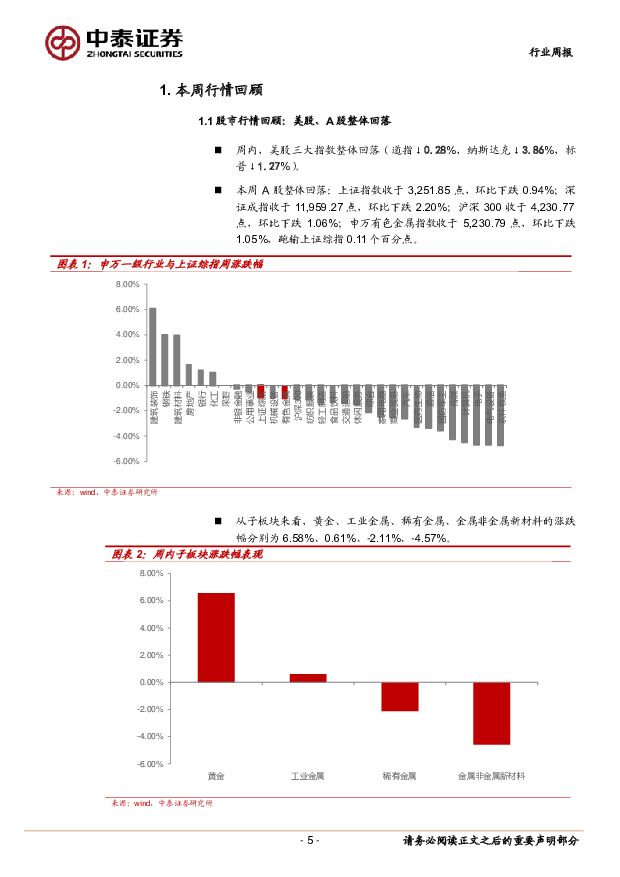

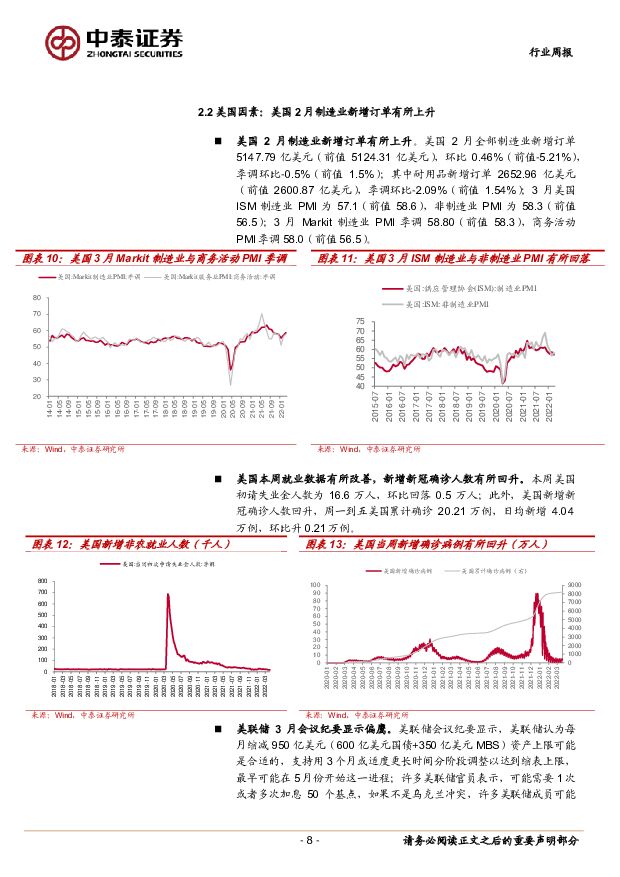

摘要:投资要点【本周关键词】:美联储 3 月会议纪要显示偏鹰、国常会重申适时运用货币政策工具支持实体经济发展、疫情持续冲击国内下游需求行情回顾: 1、美联储 3 月会议纪要显示偏鹰,收紧预期强化,国内疫情影响物流运输,持续冲击下游需求: 1)基本金属,疫情持续冲击国内下游需求, LME 铝、铜涨跌幅分别-2.0%、 0.7%; 2)十年期美债实际收益率由-0.41%→ -0.15%, COMEX 黄金收 1945.6 美元/盎司,环比上涨 1.14%, SHFE 黄金收于 396.04 元/克,环比下跌 0.06%。2、本周 A 股整体回落, 申万有色金属指数收于 5,230.79 点,环比下跌 1.05%, 跑输上证综指 0.11 个百分点,其中,黄金、工业金属、稀有金属、 金属非金属新材料的涨 跌幅分别 为 6.58%、 0.61%、 -2.11%、 -4.57%。宏观“三因素”总结:国内召开国务院常务会议,提出适时运用货币政策工具,更加有效支持实体经济发展;美联储 3 月会议纪要显示偏鹰,美国 2 月制造业新增订单有所上升;欧盟与欧元区 2 月 PPI 同比有所回升,疫情降温。 具体来看: 1)中国, 3 月财新制造业 PMI 有所回落, 本周披露国内 3 月财新制造业 PMI 为 48.10(前值 50.40),财新服务业 PMI 经营活动指数为 42.0(前值 50.2); 3 月国内外汇储备为 31,879.94 亿美元(前值 32,138.27 亿美元)。 2)美国, 2 月制造业新增订单有所上升, 美国 2 月全部制造业新增订单 5147.79 亿美元(前值 5124.31 亿美元),环比 0.46%(前值-5.21%),季调环比-0.5%(前值 1.5%);其中耐用品新增订单 2652.96 亿美元(前值2600.87 亿美元),季调环比-2.09%(前值 1.54%); 3 月美国 ISM 制造业 PMI 为 57.1(前值 58.6),非制造业 PMI 为 58.3(前值 56.5);3)欧盟与欧元区 2 月 PPI 同比有所回升,疫情降温, 本周披露 2 月欧盟 PPI 同比 31.1%(前值 30.4%), 2 月欧元区 PPI 同比 31.4%( 前 值 30.6%, 预 期 31.6%), 环 比 1.1%( 前 值 5.1%, 预 期1.3%);本周英国、德国、法国合计日均新增新冠确诊 389019.2 例,环比上周减少 111193.2 例,疫情降温。 4)整体来看, 3 月全球制造业 PMI 录得 53.0,环比回落 0.6,全球经济进入景气趋势下行阶段进一步验证。贵金属: 美联储纪要显示偏鹰,而通胀仍处于高位,对金价有所支撑周内, 美联储公布 3 月会议纪要显示偏鹰,认为美联储认为每月缩减950 亿美元资产上限可能是合适的,最早可能在 5 月份开始这一进程,另外美债实际利率持续回升,给予贵金属价格上行阻力;然而,通胀预期仍然处于高位,市场预期紧缩政策滞后于通胀,实际利率难以跑赢通胀,对金价形成支撑。截至 4 月 8 日, COMEX 黄金收1945.6 美元/盎司,环比上涨 1.14%; COMEX 白银收于 24.823 美元/盎司,环比上涨 0.69%; SHFE 黄金收于 396.04 元/克,环比下跌0.06%; SHFE 白银收于 5030 元/公斤,环比下跌 0.16%。基本金属: 疫情持续冲击国内下游需求周内,美联储公布 3 月份会议纪要显示偏鹰,收紧预期不断强化,美元指数上行,使基本金属价格承压;国内疫情持续冲击下游需求,国常会重申适时运用货币政策工具支持实体经济发展,稳增长政策预期加强,而在稳增长诉求偏强的背景下,国常会解释保持经济运行在合理区间的内涵在于就业和物价的稳定;政策上外紧内送有所分化。 具体来看: LME 铜、铝、铅、锌、锡、镍本周涨跌幅分别为 0.7%、 -2.0%、 0.0%、 -0.8%、 -1.1%、 0.0%,价格整体有所回落。1、 对于电解铜, 受疫情影响,国内呈现供需双弱局面。供给端,根据 3 月 SMM 中国电解铜产量为 84.85 万吨,同比下滑 1.4%;需求方面,疫情对于下游需求的抑制仍在持续,全面封城之下物流持续受阻,原材料受限导致下游加工企业减产、停产波及面进一步扩大;上海以及周边地区大量仓库不能提货导致国内重新回到累库节奏当中。本周三地电解铜社会库存 13.3 万吨,周度累库0.3 万吨。2、 对于电解铝,国内供应端整体稳定运行,铝厂复工复产速度有所提升;需求端,周内国内下游消费恢复缓慢,部分地区依然受疫情干扰开工走弱,但据 SMM 调研了解,目前企业被动减产较多,企业整体在手订单及新增订单较好,待疫情好转之后有望快速恢复生产。产业链盈利更新: 按即时原材料市场价测算,本周氧化铝价格 2974 元/吨,吨毛利 88 元/吨,环比上涨 3.09%;阳极价格7048 元/吨,吨毛利 1234 元/吨,环比上涨 221.22%。电解铝长江现货价格 21790 元/吨,吨铝盈利 2905 元,环比回落 23.67%。 本周国内八地铝锭库存合计 106.6 万吨,周度累库 2.5 万吨。3、 对于锌锭,海外方面,欧洲能源问题仍在持续,能源问题依然是当前锌价上涨的强有力支撑;国内方面,整体供需双弱,国内部分冶炼厂检修停产等因素影响, 3 月精炼锌产量 50.13 万吨,不及预期,而由于清明节假期,叠加疫情影响,物流受阻,市场下游开工率疲软,整体延续累库。本周七地锌锭库存总量 27.80 万吨,周度累库 0.52 万吨。投资建议:维持行业“增持”评级1、贵金属,在油价、疫情对供应链冲击影响下,海外通胀数据持续上行并创出近 40 年以来新高,市场对通胀担忧持续加剧,贵金属价格有望持续获得支撑。2、基本金属,我国 2022 年经济工作定调“稳字当头”,预计后续稳增长政策也将不断出台,支撑基本金属需求信心,但从全球来看:1)海外经济需求疫情前中后结构的变化;2)美联储加息落地,但后续海外流动性收紧的趋势有望加速,压制基本金属需求。非方向性资产中寻找供给变革等带来的结构性机会。核心标的:1)基本金属:云铝股份、神火股份、天山铝业、索通发展、紫金矿业、铜陵有色等2)贵金属:山东黄金、赤峰黄金、盛达资源等。风险提示: 宏观经济波动、进口及环保政策风险, 金价波动风险, 新能源汽车销量不及预期风险,供需测算的前提假设不及预期风险等

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

中泰证券 中泰证券2023年年报点评:利润大幅增长,投行业务表现优异 太平洋 2024-04-24(3页) 附下载

附下载")

中泰证券(600918)事件:公司发布2023年年报。报告期内,公司实现营业收入127.62亿元,同...

387.25 KB共3页中文简体

1天前018积分

-

中泰证券 中泰证券2023年年报点评:利润大幅增长,投行业务表现优异 太平洋 2024-04-24(3页) 附下载

中泰证券(600918)事件:公司发布2023年年报。报告期内,公司实现营业收入127.62亿元,同...

387.25 KB共3页中文简体

1天前218积分

-

药石科技 前端业务逐步恢复,静待行业逐步迎来拐点 中泰证券 2024-04-24(6页) 附下载

附下载")

药石科技(300725)投资要点事件:公司发布2023年年报及2024年一季报,,1)2023年公司...

508.01 KB共6页中文简体

1天前018积分

-

药石科技 前端业务逐步恢复,静待行业逐步迎来拐点 中泰证券 2024-04-24(6页) 附下载

药石科技(300725)投资要点事件:公司发布2023年年报及2024年一季报,,1)2023年公司...

508.01 KB共6页中文简体

1天前218积分

-

平安银行 详解平安银行2024年一季报:净利润同比增2.3%;调结构继续、拨备释放利润增速企稳 中泰证券 2024-04-24(11页) 附下载

附下载")

平安银行(000001)投资要点平安银行1Q24营收同比-14.0%,主要是利息收入拖累;净利息收入...

1.2 MB共11页中文简体

1天前218积分

-

平安银行 详解平安银行2024年一季报:净利润同比增2.3%;调结构继续、拨备释放利润增速企稳 中泰证券 2024-04-24(11页) 附下载

平安银行(000001)投资要点平安银行1Q24营收同比-14.0%,主要是利息收入拖累;净利息收入...

1.2 MB共11页中文简体

1天前018积分

-

兴业科技 业绩符合预期,汽车皮革盈利能力提升显著 中泰证券 2024-04-24(3页) 附下载

附下载")

兴业科技(002674)投资要点事件:公司披露2023年及24Q1业绩,业绩符合预期。公司23年实现...

357.9 KB共3页中文简体

1天前018积分

-

万孚生物 慢病、毒检等多业务表现优异,2024业绩有望快速增长 中泰证券 2024-04-24(9页) 附下载

附下载")

万孚生物(300482)投资要点事件:公司发布2023年年报以及2024年一季报,2023年公司实现...

529.55 KB共9页中文简体

1天前218积分

-

兴业科技 业绩符合预期,汽车皮革盈利能力提升显著 中泰证券 2024-04-24(3页) 附下载

兴业科技(002674)投资要点事件:公司披露2023年及24Q1业绩,业绩符合预期。公司23年实现...

357.9 KB共3页中文简体

1天前218积分

-

新澳股份 Q1羊毛价格企稳回升,公司盈利显著改善 中泰证券 2024-04-24(4页) 附下载

附下载")

新澳股份(603889)投资要点事件:公司发布2024年一季报。2024Q1公司实现营收11.00亿...

294.34 KB共4页中文简体

1天前018积分

-

万孚生物 慢病、毒检等多业务表现优异,2024业绩有望快速增长 中泰证券 2024-04-24(9页) 附下载

万孚生物(300482)投资要点事件:公司发布2023年年报以及2024年一季报,2023年公司实现...

529.55 KB共9页中文简体

1天前018积分

-

新澳股份 Q1羊毛价格企稳回升,公司盈利显著改善 中泰证券 2024-04-24(4页) 附下载

新澳股份(603889)投资要点事件:公司发布2024年一季报。2024Q1公司实现营收11.00亿...

294.34 KB共4页中文简体

1天前218积分

-

物产金轮 盈利能力持续提升,一季度迎来开门红 中泰证券 2024-04-24(5页) 附下载

附下载")

物产金轮(002722)投资要点事件:4月16日,公司发布2023年年报及2024年一季报,其中,2...

295.69 KB共5页中文简体

1天前018积分

-

物产金轮 盈利能力持续提升,一季度迎来开门红 中泰证券 2024-04-24(5页) 附下载

物产金轮(002722)投资要点事件:4月16日,公司发布2023年年报及2024年一季报,其中,2...

295.69 KB共5页中文简体

1天前218积分

-

拓普集团 还原减值Q4盈利超预期,车端&电驱执行器业务持续推进 中泰证券 2024-04-24(3页) 附下载

附下载")

拓普集团(601689)投资要点2024年4月22日,公司发布2023年年度报告:2023年全年实现...

379.66 KB共3页中文简体

1天前018积分

-

拓邦股份 Q1业绩超预期,需求复苏降本增效 中泰证券 2024-04-24(4页) 附下载

附下载")

拓邦股份(002139)投资要点公告摘要:公司发布2024年一季报,报告期实现营收23.18亿元,同...

365.48 KB共4页中文简体

1天前218积分

-

拓普集团 还原减值Q4盈利超预期,车端&电驱执行器业务持续推进 中泰证券 2024-04-24(3页) 附下载

拓普集团(601689)投资要点2024年4月22日,公司发布2023年年度报告:2023年全年实现...

379.66 KB共3页中文简体

1天前218积分

-

拓邦股份 Q1业绩超预期,需求复苏降本增效 中泰证券 2024-04-24(4页) 附下载

拓邦股份(002139)投资要点公告摘要:公司发布2024年一季报,报告期实现营收23.18亿元,同...

365.48 KB共4页中文简体

1天前018积分

-

普洛药业 业绩符合预期,增长呈现韧性 中泰证券 2024-04-24(5页) 附下载

普洛药业(000739)投资要点事件:公司发布2024年一季报,一季度实现营业收入31.98亿元,同...

591.43 KB共5页中文简体

1天前218积分

-

山西焦煤 煤价下行业绩下滑,现金分红比例略超预期 中泰证券 2024-04-24(4页) 附下载

附下载")

山西焦煤(000983)投资要点山西焦煤于2024年4月22日发布2023年度报告:2023年,公司...

452.98 KB共4页中文简体

1天前218积分