食品饮料行业周报:今世缘完成董事长换届,关注大众品拐点华鑫证券2022-04-11.pdf

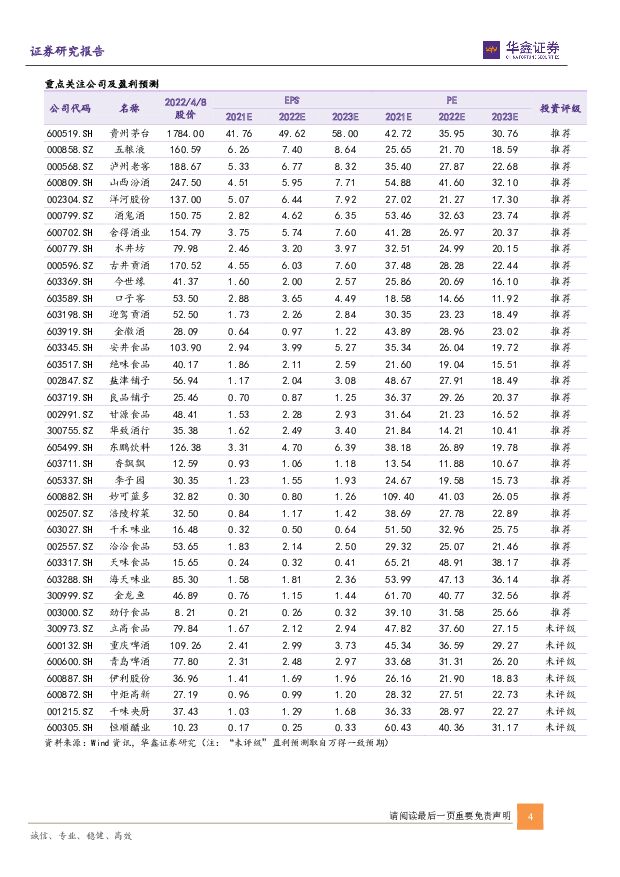

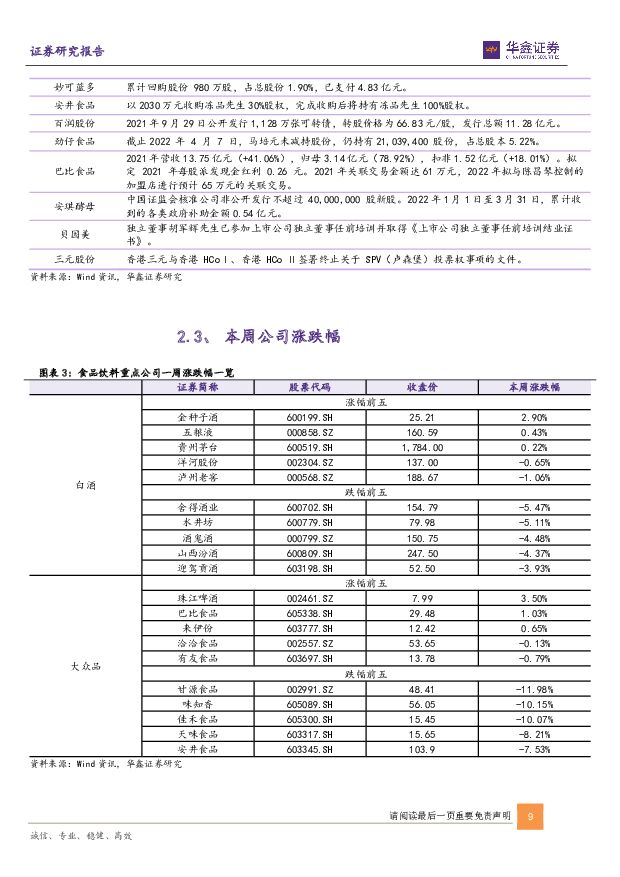

摘要:一周新闻速递行业新闻:1 )全国酒价:3 月全国白酒月环比价格指数100.02 ,其中名酒环比 100.05 ,地方酒 99.99 ,基酒100.00;2)遵义:前 2 月白酒产量 4.55 万吨(+7.8%);3)山西:清徐县双友酒业生态酿制、旅游酒庄等多个酒类项目开工,总投资 30.67 亿元。公司新闻:1)贵州茅台:i 茅台 4 天累计 2522 万人次预约申购;2)五粮液:董事长曾从钦提出 6 月底前将全面完成国企改革三年行动目标任务;3)洋河:在西藏投资成立西藏地球第三极酒业公司。增设酿造管理中心、知识产权保护部两大部门;4)华润:华润战投拟向阜阳投发收购金种子集团 49%股权进入公示期(4 月 6 日-4 月 15 日)。本周重点信息反馈华致酒行:公司发布一季度预告,预计 2022Q1 营收 35.3-35.6 亿元,同增 50.00%-51.28%;归母净利润 2.48–2.58亿元,同增 30.02%-35.00%。预计主要系 1)一季度是春节旺季,公司名酒如茅五贡献较大;2)3 月以来疫情影响白酒消费,但公司名酒和精品酒动销情况良好;3)一季度公司收到税收返还 455 万元;4)内部管理流程进一步优化,市场反应能力和运营效率得到显著提升;5)直控终端数量持续扩增,连锁门店分销能力持续提升;6)加大对精品酒的推广力度。当前华致酒行门店完成 3.0 版升级迭代。此外,华致优选”电商平台升级并更名为“华致酒行旗舰店”,同步更新微信小程序及 APP,提升品牌识别度。产品端,当前公司以茅五为引流产品,发力非标定制产品,丰富产品矩阵,非标定制产品已对利润端产生贡献。渠道端,目前公司实施以“小 B 大 C”渠道为发展战略,每年稳步拓店 300-400 家左右,强化保真理念,通过门店和“华致优选”电商平台实现客户转化。涪陵榨菜:涪陵国资委将其持有的涪陵国投 100%股权无偿划转至涪发集团,构成同一控制下上市公司间接收购。本次无偿划转后,公司控股股东层级发生变化,涪陵国投仍为公司控股股东、涪发集团为公司间接控股股东,涪陵区国资委仍为公司实际控制人。此次划转为深入贯彻落实国有企业三年行动方案有关要求,能有效提高公司企业管理水平运营效率。2022 年公司业绩增速目标为 15%。目前公司提价进展良好,终端已经基本完成,提价效应下,价增红利凸显。成本端总体下降,2022 年青菜头采购均价约为800 元/吨(2021 年为 1100 元/吨),预计在 5 月左右陆续投放新青菜头,届时成本显著回落,拉动毛利率提升。叠加 2022 年费用投放更加精准,整体销售费用率预计有所下降,公司利润端具备较大弹性。劲仔食品:2021 年营收 11.11 亿元,同增 22.21%,归母净利润 0.85 亿元,同减 17.76%。2022 年目标营收增速不低于 20%。品牌上 2022 年公司将继续聚焦打造销量领先的卤味零食专家品牌形象,培育品类认知,深化品牌建设。产品上公司将继续通过技术升级和标准化带动核心品类革代和升级,以达成优化产品口感、降低产品成本和提升产品的核心竞争力的目标。渠道上公司坚持线上线下全渠道发展战略,以渠道布建为公司发展核心,持续提高产品的市场竞争力。2022 年公司将继续在研发、市场等方面加大投入以进一步提升公司产品优势和渠道优势。重庆啤酒:1)扬帆 27 计划:大城市计划、新零售、高端化高档化继续推进。大城市及计划:随着大城市的扩展还会针对成熟大城市做矩阵优化;新零售:会积极拓展新型零售,电商社团 O2O,会有细微变化。2)面对成本压力,前期会锁价,持续优化效率,一部分通过提价消化。3)市场投入费用就会依照 2020 年的计划投入在大城市、新零售。2022 年管理费用还是会保持平稳。4)品牌策略:通过乌苏品牌带动楼兰秘酿黑啤白啤、乐堡(包括 premix、纯生、苏打酒)、重庆品牌(包括金啤酒)等;无醇啤酒、有酒精饮料(乐堡配制酒)是未来重要品类。5 )产能规划:大理拉罐线 15 万吨(2021 年 6 月投产)、盐城新厂13 万吨(2021 年 7 月投产)、宜宾拉罐线 15 万吨(2021年 9 月投产)、西昌技改 11 万吨(2022 年 10 月投产)、佛山新基地 50 万吨(2024 年投产)。今世缘:公司人事变动最终尘埃落地,权力交接平稳过渡。顾总自 2020 年 11 月 02 日以来担任公司总经理,后兼任公司副董事长,经过一年半时间对工作的熟悉,我们认为顾总已具备带领公司进入新时期能力,后续值得关注和期待。周总担任公司董事长二十多年期间,将公司从一个小酒厂成长为一个上市酒企和坐稳省内白酒龙二位置,做出重大贡献。顾总新任董事长后,需要解决市场所关注的几点:1)今世缘到底能否成功走出省外,如何有效走出省外,十四五期间省外目标占比 20%以上;2)省内空间是否已饱和,能否完成十四五目标;3)在四开升级换代和持续推广 V 系列后,公司能否继续引领江苏省白酒消费升级。巴比食品:2021 年营收 13.75 亿元(+41.06%),归母净利润 3.14 亿元(+78.92%),扣非 1.52 亿元(+18.01%)。1)2022 年开店目标更高,2021 年华东门店单店收入 34.6万,高于往年,华南华北是华东的 80%。短期外卖业务将提升单店收入,长期提升空间较大。2)团餐大客户渠道为传统企事业单位、餐饮供应链公司、连锁便利店、连锁餐饮店、生鲜平台,未来 2-3 年维持高速增长。3)2022 年由于猪肉价格有望下滑,毛利率将在 2021Q4 水平上保持乐观。4)2020 年组建电商,2021 年外卖划入电商,团餐事业部升级为大客户事业部,设立数字化研发中心。5)华中地区开店增速快,2022Q2 开始并表。6)锁鲜装发展良好,渠道转向生鲜电商。投资观点白酒板块:因全国疫情特别是上海疫情严重,清明节反馈与日常一样,预计五一有望迎来消费小高峰。若五一前能恢复正常,白酒全年受影响可控,预计影响个位数,后续可补。本周华致酒行发布一季报预告,一季度表现仍旧强劲,公司是茅五影子股,预示着高端酒受疫情影响较小。今世缘进行董事长换届,顾总接棒公司进入新阶段,公司进入新篇章。当前疫情呈现点状扩散化趋势,市场情绪偏谨慎,对二季度业绩持续性表示担忧。从过往季度来看,基本面是重要托底因素,一旦疫情好转后续估值修复可期,我们看好后续白酒板块反弹。大众品:本周劲仔食品召开业绩说明会,巴比食品 发布2021 年年报,涪陵榨菜发生股权转让。整体来看大众品因疫情影响,普遍反馈一季度特别是 3 月受疫情影响,整体处于防御阶段,需要持续观察。目前市场在原材料上涨及需求疲软背景下市场对于高估值个股业绩表示担忧,我们亦建议积极关注低估值且成本端下降企业,持续关注啤酒和调味品提价传导进度,积极关注休闲食品结构性机会。整体来看,我们的观点不变:现阶段白酒板块我们重点推荐高端酒三巨头(贵州茅台、五粮液、泸州老窖)、次高端三剑客(舍得酒业、山西汾酒、酒鬼酒)、地产酒四君子(口子窖、迎驾贡酒、今世缘和洋河股份)等;大众品板块我们重点推荐涪陵榨菜、洽洽食品、伊利股份等,继续关注食品板块结构性机会。维持食品饮料行业“增持”评级。风险提示疫情波动风险;宏观经济波动风险;推荐公司业绩不及预期的风险;行业竞争风险;食品安全风险;行业政策变动风险;消费税或生产风险;原材料价格波动风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

食品饮料行业2024年一季度基金持仓分析:食品饮料行业基金重仓占比小幅下滑,非茅白酒获得加配 国信证券 2024-04-24(13页) 附下载

附下载")

核心观点食品饮料行业:1Q24基金重仓食品饮料行业比例13.6%,超配比例略有下滑。1Q24食品饮料...

2.07 MB共13页中文简体

1天前020积分

-

食品饮料行业专题报告:浅析功能性糖醇的应用空间及市场格局 华福证券 2024-04-24(13页) 附下载

附下载")

投资要点:应用空间广泛,功能性糖醇需求持续扩容。伴随着全球无糖/低糖的消费风潮以及复配技术的不断优化...

1.29 MB共13页中文简体

1天前020积分

-

食品饮料:24Q1基金持仓分析:板块持仓增长,白酒超配幅度扩大,大众品龙头获青睐 国投证券 2024-04-24(11页) 附下载

食品饮料机构持仓重回增长,白酒超配幅度提升24Q1基金食品饮料板块(A股)配置比例为14.99%,较...

905.23 KB共11页中文简体

1天前020积分

-

酒水饮料周报:市场情绪回稳,关注季报催化 天风证券 2024-04-24(15页) 附下载

市场情绪回稳,关注一季报催化。24年3月,中国规模以上企业白酒(折65度,商品量)产量43.2万千升...

665.29 KB共15页中文简体

1天前020积分

-

中炬高新 公司事件点评报告:改革成效显现,推进酱油高端化策略 华鑫证券 2024-04-24(5页) 附下载

中炬高新(600872)事件2024年4月23日,中炬高新发布2024年一季度报告。投资要点改革成效...

339.05 KB共5页中文简体

1天前018积分

-

中炬高新 公司事件点评报告:改革成效显现,推进酱油高端化策略 华鑫证券 2024-04-24(5页) 附下载

中炬高新(600872)事件2024年4月23日,中炬高新发布2024年一季度报告。投资要点改革成效...

339.05 KB共5页中文简体

1天前018积分

-

盐津铺子 公司事件点评报告:业绩高增势能延续,供应链护航渠道扩容 华鑫证券 2024-04-24(5页) 附下载

盐津铺子(002847)事件2024年4月23日,盐津铺子发布2024年第一季度报告。投资要点Q1实...

340.01 KB共5页中文简体

1天前018积分

-

盐津铺子 公司事件点评报告:业绩高增势能延续,供应链护航渠道扩容 华鑫证券 2024-04-24(5页) 附下载

盐津铺子(002847)事件2024年4月23日,盐津铺子发布2024年第一季度报告。投资要点Q1实...

340.01 KB共5页中文简体

1天前018积分

-

天新药业 公司事件点评报告:价格逐步回升,利润增长有望逐步恢复 华鑫证券 2024-04-24(5页) 附下载

天新药业(603235)事件天新药业股份发布公告:2023年公司实现营业收入18.82亿元,较上年同...

310.29 KB共5页中文简体

1天前218积分

-

天新药业 公司事件点评报告:价格逐步回升,利润增长有望逐步恢复 华鑫证券 2024-04-24(5页) 附下载

天新药业(603235)事件天新药业股份发布公告:2023年公司实现营业收入18.82亿元,较上年同...

310.29 KB共5页中文简体

1天前018积分

-

东鹏饮料 2024年一季报点评:新品表现强劲,延续高增长 西南证券 2024-04-24(5页) 附下载

附下载")

东鹏饮料(605499)投资要点事件:公司发布2024年一季报,一季度实现营业收入34.8亿元,同比...

1.06 MB共5页中文简体

1天前218积分

-

东鹏饮料 2024年一季报点评:新品表现强劲,延续高增长 西南证券 2024-04-24(5页) 附下载

东鹏饮料(605499)投资要点事件:公司发布2024年一季报,一季度实现营业收入34.8亿元,同比...

1.06 MB共5页中文简体

1天前018积分

-

东鹏饮料 2024年一季报点评:一季报高势能延续 加强冰冻化迎战旺季 民生证券 2024-04-24(3页) 附下载

附下载")

东鹏饮料(605499)事件:公司于4月22日发布2024年一季报,24Q1实现营业收入34.82亿...

698.56 KB共3页中文简体

1天前218积分

-

东鹏饮料 2024年一季报点评:一季报高势能延续 加强冰冻化迎战旺季 民生证券 2024-04-24(3页) 附下载

东鹏饮料(605499)事件:公司于4月22日发布2024年一季报,24Q1实现营业收入34.82亿...

698.56 KB共3页中文简体

1天前018积分

-

东鹏饮料 东鹏饮料:收入超市场预期,多元发力贡献增长 中泰证券 2024-04-24(3页) 附下载

附下载")

东鹏饮料(605499)投资要点事件:公司发布2024年一季度报告,24Q1实现营业总收入34.82...

424.42 KB共3页中文简体

1天前018积分

-

甘源食品 公司事件点评报告:业绩增速亮眼,产品渠道双向发力 华鑫证券 2024-04-24(5页) 附下载

甘源食品(002991)事件2024年04月23日,甘源食品发布2023年年报、2024年一季度报告...

363.38 KB共5页中文简体

1天前018积分

-

东鹏饮料 东鹏饮料:收入超市场预期,多元发力贡献增长 中泰证券 2024-04-24(3页) 附下载

东鹏饮料(605499)投资要点事件:公司发布2024年一季度报告,24Q1实现营业总收入34.82...

424.42 KB共3页中文简体

1天前218积分

-

甘源食品 公司事件点评报告:业绩增速亮眼,产品渠道双向发力 华鑫证券 2024-04-24(5页) 附下载

甘源食品(002991)事件2024年04月23日,甘源食品发布2023年年报、2024年一季度报告...

363.38 KB共5页中文简体

1天前018积分

-

甘源食品 渠道多路并进,Q1顺利开门红 国金证券 2024-04-24(4页) 附下载

附下载")

甘源食品(002991)业绩简评4月23日公司发布年报和一季报,23年实现营收18.48亿元,同比+...

909.46 KB共4页中文简体

1天前018积分

-

甘源食品 渠道多路并进,Q1顺利开门红 国金证券 2024-04-24(4页) 附下载

甘源食品(002991)业绩简评4月23日公司发布年报和一季报,23年实现营收18.48亿元,同比+...

909.46 KB共4页中文简体

1天前018积分