证券行业2021年报业绩综述:财富管理+自营双轮驱动,市场扩容引领长线增长西部证券2022-04-10.pdf

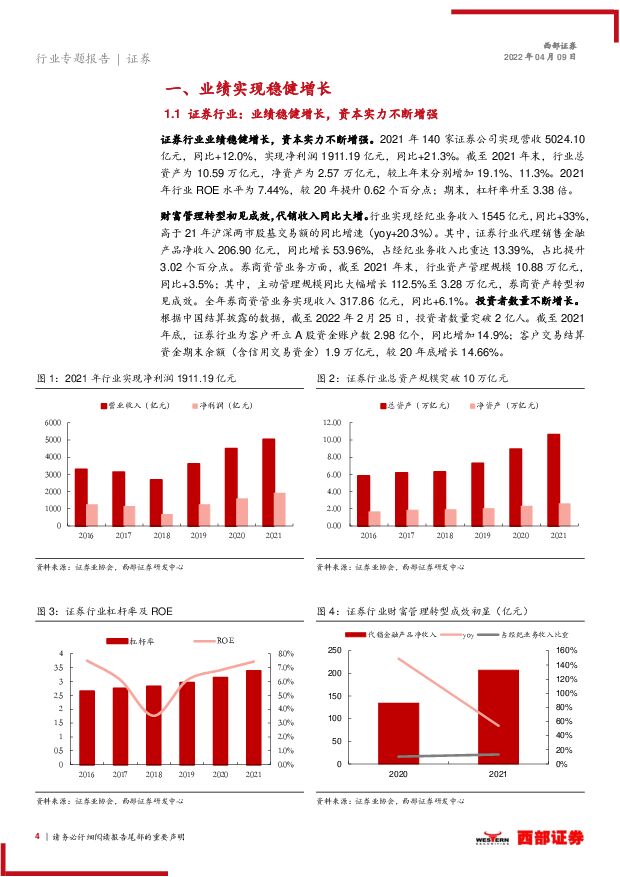

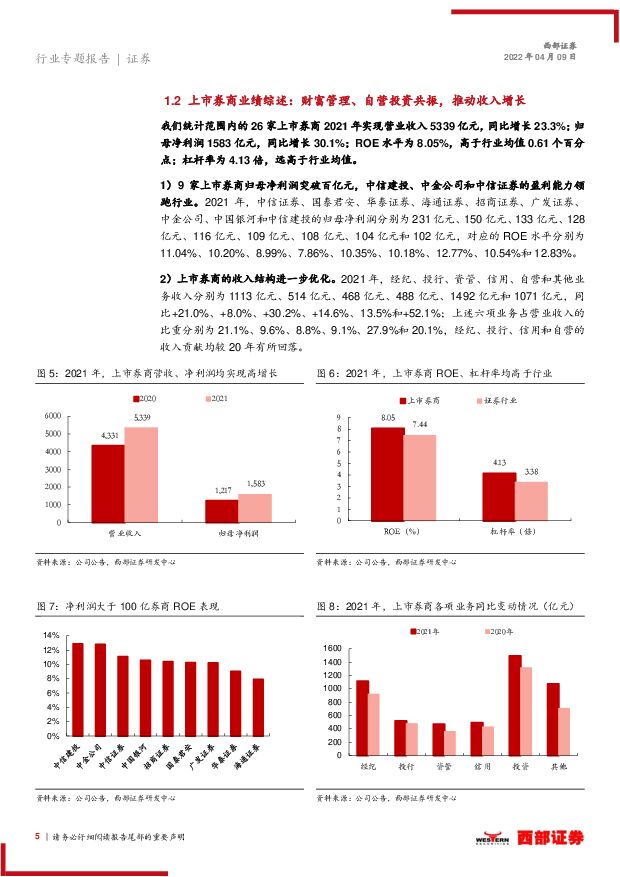

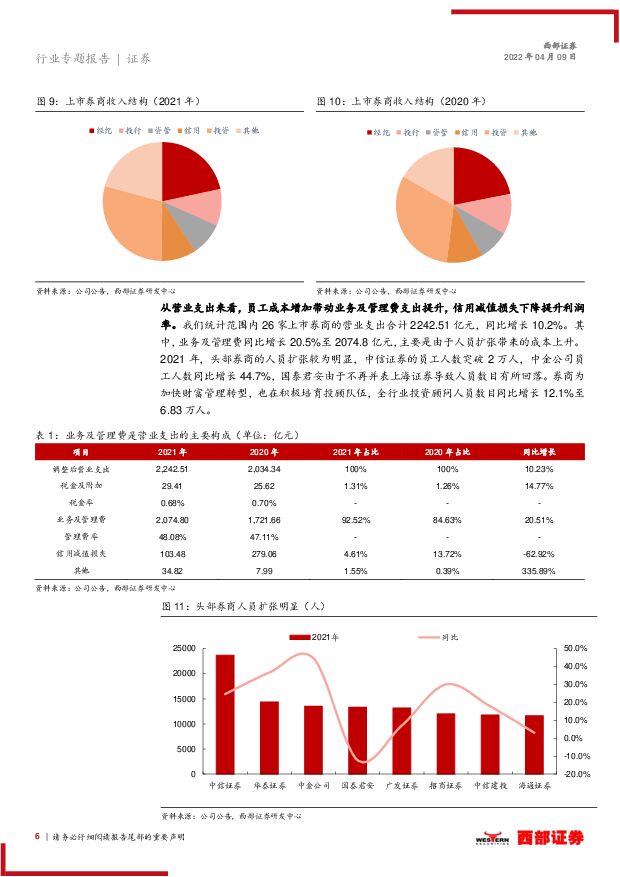

摘要:核心结论财富管理和自营投资业务共振推动上市券商业绩增长。 统计范围内的26家上市券商2021年实现营业收入5339亿元,同比增长23.3%; 实现归母净利润1583亿元,同比增长30.1%; ROE水平为8.05%, 高于行业均值0.61个百分点。 营业支出方面, 26家上市券商调整后的营业支出同比增长10.2%至2243亿元;其中,业务及管理费同比增长20.5%至2075亿元;信用减值损失大幅下滑63%至104亿元。机构佣金与代销收入成为影响经纪业务收入的核心因素。 2021年,上市券商的经纪业务收入同比增长21%至1113亿元; 其中, 机构业务和财富管理业务收入增速显著高于传统纯通道佣金,代买、席位租赁和代销净收入同比分别+11.4%/+47.2%/+54.1%,占比分别为74.9%/13.6%/11.6%。在财富管理商业模式的探索方面,部分券商开始重视以客户需求为中心的买方投顾模式,中金公司的财富管理买方收费资产近800亿元,同比增速超180%。并表公募基金利润贡献提升,券商资管发展进入新阶段。 东方证券、兴业证券、广发证券旗下公募基金业绩贡献占比分别为48.3%/28.2%/22.6%,参控股公募基金成为各家券商资管业务收入分化的核心原因。券商资管整体管理规模压缩至8.24万亿元,中信证券和中金公司的市场份额处于绝对领先地位,谋求公募基金牌照成为各家券商资管子公司转型的重点。客需业务井喷推动金融投资规模提升, 进而提振业务收入。 统计范围内的上市券商实现自营投资业务收入1492亿元,同比增长13.5%。规模方面,截至21年末, 上市券商的金融投资资产规模达到4.2万亿元,较20年底增加12.6%,规模成为驱动自营投资收入的核心因素。中信证券、中金公司的场外衍生品对冲持仓规模均超过千亿元,推动相关业务收入高增。投行业务成为高净值客户入口,资本中介业务顺应客户需求。 在利好政策的驱动下,券商投行业务持续高增长, IPO集中度进一步提升,头部机构的人员扩张显著快于行业。 截至21年末,两融余额达1.83万亿元,同比+13.2%;股票质押回购融出资金2270亿元,较20年底下降24.6%,资产质量稳步提升。投资建议: 展望2022年,随着全面注册制改革推进, 预计后续市场将持续扩容,给头部券商带来盈利增长。 我们预计头部券商2022年ROE能够保持在10%以上水平, 持续推荐广发证券、中信证券、东方财富,建议关注中金公司(H)。风险提示: 资本市场改革进度不及预期,政策落地效果不及预期,行业竞争加剧风险,信用业务风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

广发证券 2023年报点评:自营业务表现亮眼,财富管理稳步推进 中航证券 2024-04-18(6页) 附下载

附下载")

广发证券(000776)公司披露2023年年报2023年公司实现营收233.00亿元(-7.29%)...

1.51 MB共6页中文简体

1天前018积分

-

金融产业行业研究:新“国九条”助推资本市场高质量发展,券商财富管理业务或迎机遇 国金证券 2024-04-15(5页) 附下载

附下载")

事件4月12日,国务院颁布新“国九条”、证监会发布《关于严格执行退市制度的意见》等多项配套制度。核心...

648.76 KB共5页中文简体

3天前320积分

-

中金公司 投行业务阶段承压,财富管理持续发力 国投证券 2024-04-03(5页) 附下载

附下载")

中金公司(601995)事件:公司披露2023年报,全年实现营业收入230亿元(YoY-11.87%...

597.4 KB共5页中文简体

1周前12618积分

-

东方证券 财富管理业务稳健发展,估值具有安全边际 开源证券 2024-03-28(4页) 附下载

附下载")

东方证券(600958)财富管理业务稳健发展,估值具有安全边际2023年公司营业总收入/归母净利润为...

847.41 KB共4页中文简体

3周前30318积分

-

东方证券 财富管理业务有所承压,股质规模进一步压缩 国联证券 2024-03-28(4页) 附下载

附下载")

东方证券(600958)事件:东方证券发布2023年报,公司累计实现营业收入170.9亿,同比-8....

335.82 KB共4页中文简体

3周前91518积分

-

中信证券 财富管理与自营业务保持稳健,领先优势仍显著 平安证券 2024-03-27(4页) 附下载

附下载")

中信证券(600030)事项:中信证券发布2023年年报,实现营业收入600.68亿元(YoY-7....

820.54 KB共4页中文简体

3周前33318积分

-

东方财富 “双提升”利于公司长期价值发现,财富管理龙头优势延续 东吴证券 2024-02-29(3页) 附下载

附下载")

东方财富(300059)事件:2024年2月28日,东方财富为切实维护广大投资者利益,基于对公司未来...

434.24 KB共3页中文简体

1个月前83918积分

-

光大银行 公司首次覆盖报告:经营质地稳中向好,竞速财富管理新赛道 开源证券 2024-02-01(30页) 附下载

附下载")

光大银行(601818)业绩拆分:盈利能力稳中有升,经营底子较为扎实光大银行对公贷款发力基建+制造业...

4.3 MB共30页中文简体

2个月前86218积分

-

东吴金融&金工财富管理月报:基金回报整体下降,市场活跃度小幅提升 东吴证券 2024-01-24(23页) 附下载

附下载")

投资要点2023年12月以来市场出现较大幅度下跌,仅债券指数呈上涨趋势。2023年12月,国内权益宽...

1.83 MB共23页中文简体

2个月前9120积分

-

2023年中国长寿时代多元财富管理需求行业概览:长寿新纪,财富多元护航 头豹研究院 2024-01-23(19页) 附下载

附下载")

养老体系第三支柱产业的发展:面对人口老龄化挑战,中国的养老体系正在向更加市场化的方向发展。中国养老体...

2.1 MB共19页中文简体

2个月前60720积分

-

财富管理行业观察:券商布局“家办”业务,能否走出特色化财富管理转型? 华宝证券 2023-12-21(5页) 附下载

附下载")

投资要点券商积极布局建设高净值客户服务赛道:随着中国高净值客户数量的稳步增长,以及客户财富管理及传承...

265.93 KB共5页中文简体

2023-12-2265020积分

-

财富管理行业观察:金融革新的齿轮一直在转动 华宝证券 2023-12-15(6页) 附下载

附下载")

投资要点净值化时代,中国金融产品市场规则体系持续建立完善:随着中国财富管理走入净值化时代,为避免非标...

295.77 KB共6页中文简体

2023-12-1857510积分

-

华泰证券 财富管理业务优势仍然显著 国联证券 2023-11-01(4页) 附下载

附下载")

华泰证券(601688)事件:华泰证券发布三季报,前三季度累计实现营业收入272亿,同比+15%;归...

330.15 KB共4页中文简体

2023-11-0283318积分

-

光大银行 拨备抵补利润正增长,财富管理战略稳步推进 东兴证券 2023-11-01(8页) 附下载

附下载")

光大银行(601818)事件:10月30日,公布2023年三季报,前三季度实现营收、拨备前利润、归母...

740.31 KB共8页中文简体

2023-11-0219518积分

-

国联证券 业绩符合预期,泛财富管理格局完备 山西证券 2023-10-31(5页) 附下载

附下载")

国联证券(601456)事件描述:公司发布2023年三季报,报告期内实现营业收入25.07亿元,同比...

403.57 KB共5页中文简体

2023-11-0129518积分

-

招商银行 财富管理优势依旧显著,资产质量保持稳健 国联证券 2023-10-31(7页) 附下载

附下载")

招商银行(600036)事件:招商银行发布2023年三季报,前三季度实现营业收入2602.79亿元,...

397.99 KB共7页中文简体

2023-11-0183118积分

-

广发证券 2023年三季报点评:泛财富管理业务短期承压,科技领先助推公司发展 东吴证券 2023-10-31(3页) 附下载

附下载")

广发证券(000776)事件:公司发布2023三季度报,2023Q1~3实现营业收入180亿元,同比...

429.19 KB共3页中文简体

2023-11-0146418积分

-

平安银行详解平安银行2023年3季报:净利润同比增8.1%;调结构信贷增长放缓,财富管理保持高增中泰证券2023-10-27 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

1.04 MB共17页中文简体

2023-10-2769118积分

-

证券行业四季度策略:关注券商财富管理和机构业务机会 中航证券 2023-10-09(37页) 附下载

附下载")

市场表现:证券板块震荡上行。年初至今,证券板块出现三次阶段性行情,主要是受益于疫情好转带来的经济回暖...

8.9 MB共37页中文简体

2023-10-1075920积分

-

江苏银行 江苏银行2023年半年报点评:个贷增长提速,财富管理有韧性 海通国际 2023-10-08(13页) 附下载

附下载")

江苏银行(600919)投资要点:江苏银行 23H1 营收同比增长 10.64%,归母净利润同比增长...

2.21 MB共13页中文简体

2023-10-0979118积分