医药生物行业双周报2022年第7期总第56期:国务院办公厅印发《“十四五”中医药发展规划》两款国产mRNA新冠疫苗获批临床长城国瑞证券2022-04-07.pdf

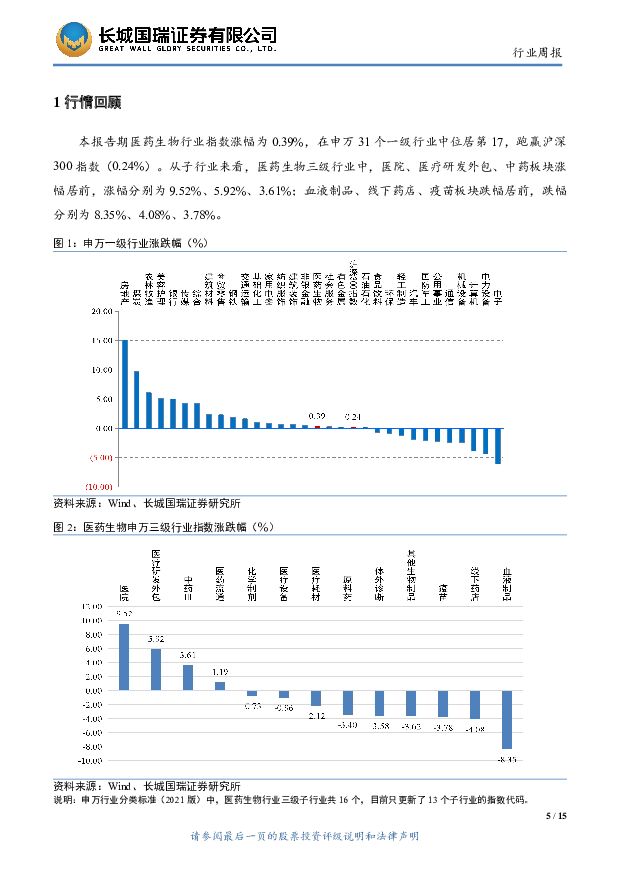

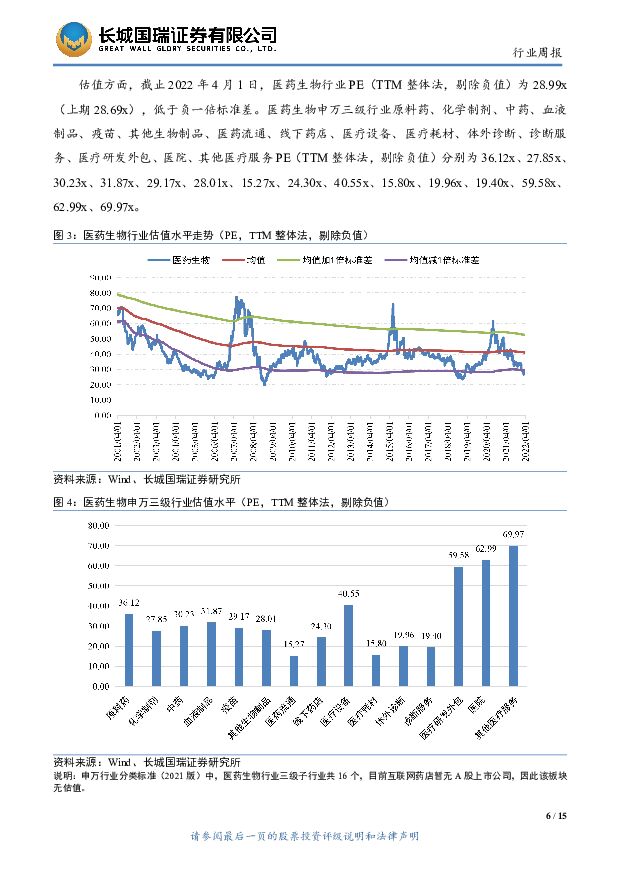

摘要:行业回顾本报告期医药生物行业指数涨幅为0.39%,在申万31个一级行业中位居第17,跑赢沪深300指数(0.24%)。从子行业来看,医药生物三级行业中,医院、医疗研发外包、中药板块涨幅居前,涨幅分别为9.52%、5.92%、3.61%;血液制品、线下药店、疫苗板块跌幅居前,跌幅分别为8.35%、4.08%、3.78%。估值方面,截止2022年4月1日,医药生物行业PE(TTM整体法,剔除负值)为28.99x(上期28.69x),低于负一倍标准差。医药生物申万三级行业原料药、化学制剂、中药、血液制品、疫苗、其他生物制品、医药流通、线下药店、医疗设备、医疗耗材、体外诊断、诊断服务、医疗研发外包、医院、其他医疗服务PE(TTM整体法,剔除负值)分别为36.12x、27.85x、30.23x、31.87x、29.17x、28.01x、15.27x、24.30x、40.55x、15.80x、19.96x、19.40x、59.58x、62.99x、69.97x。本报告期,两市医药生物行业共有37家上市公司的股东净减持22.26亿元。其中5家增持0.28亿元,32家减持22.54亿元。截止2022年4月5日,我们跟踪的422家医药生物行业上市公司中有125家披露了2021年年报。其中,归母净利润大于或等于30%的有51家;从细分行业看,归母净利润正增长数量前三的子行业为化学制药、医疗器械、中药,数量分别为26/18/18家。其中,化学制药子行业表现亮眼,归母净利润增速超过100%的有7家、增速超过30%的有13家。重要行业资讯国务院办公厅印发《“十四五”中医药发展规划》国家医保局发声:新冠疫苗费用1200余亿元由医保基金和财政共同分担国产mRNA新冠疫苗:石药集团、康希诺产品获批临床,斯微生物递交临床试验申请投资建议:《“十四五”中医药发展规划》正式发布,在中医药服务体系、中医药传承保护及科技创新、中医药开放发展等十个方面做出重要任务部署,并安排了十一类共四十四项重大工程项目;政策的推出利好中医药产业的长期稳健发展。现阶段,集中带量采购改革已进入常态化、制度化新阶段,药品、高值医用耗材、生物制品、中成药等均受到不同程度的影响,未来保质控费依然是医药政策的主旋律。本报告期医药行业板块估值水平仍显著低于行业均值,略低于行业负一倍标准差水平,估值处于历史底部区域,当前行业投资价值凸显,我们建议加大行业的配置比重,关注六个方面的投资机会:一是2021年年报、2022年一季报业绩陆续披露,关注年报和一季报业绩高增长或超预期的龙头企业;二是随着《“十四五”医药工业发展规划》正式发布,在医保控费的大前提下,创新和国际化将是未来行业的核心主线,建议关注创新驱动型公司、具有国际化能力的制药企业;三是CXO行业,CXO行业估值处于历史底部,随着新冠口服药的上市,国内优质CDMO企业获得充足订单,逆势关注当前估值合理且订单充足的公司;四是目前估值较为合理、企稳回升的药店连锁公司;五是关注中药板块,《关于医保支持中医药传承创新发展的指导意见》、《“十四五”中医药发展规划》的相继发布,表明国家对中医药传承、创新发展的决心,将给中医药行业带来积极的作用;六是关注消费性医疗版块,在医保控费的大背景下,具有消费属性的眼科、医美等医疗子行业拥有政策免疫性,消费升级将带动其发展。风险提示:医保谈判品种业绩释放不及预期;新冠疫情反复;政策不确定性。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

医药生物周报(24年第17周):关注AACR数据发布,欧盟IPI调查事件点评 国信证券 2024-04-24(19页) 附下载

:关注AACR数据发布,欧盟IPI调查事件点评 国信证券 2024-04-24(19页) 附下载")

核心观点本周医药板块表现弱于整体市场,医疗服务板块领跌。本周全部A股上涨0.75%(总市值加权平均)...

917.74 KB共19页中文简体

1天前020积分

-

医药行业行业研究:胰岛素专项接续集采拟中选结果公布,看好国产替代进程进一步加速 国金证券 2024-04-24(5页) 附下载

附下载")

事件2024年4月23日,国家组织药品联合采购办公室公布全国药品集中采购(胰岛素专项接续)拟中选结果...

676.12 KB共5页中文简体

1天前020积分

-

医药行业周报:FDA批准Anktiva与卡介苗联用治疗NMIBC 太平洋 2024-04-24(3页) 附下载

附下载")

报告摘要市场表现:2024年4月23日,医药板块涨跌幅+0.88%,跑赢沪深300指数1.58pct...

389.05 KB共3页中文简体

1天前220积分

-

碳中和政策持续加码,生物柴油行业迎来发展良机 深圳汉鼎智库咨询服务 2024-04-24(4页) 附下载

生物柴油是指植物油(如菜籽油、大豆油、花生油、玉米油、棉籽油等)、动物油(如鱼油、猪油、牛油、羊油等...

502.08 KB共4页中文简体

1天前220积分

-

基础化工行业周报:合成生物学周报:岱山生物基材料生产基地启航,万吨长碳链二元酸项目奠基开工 华安证券 2024-04-24(16页) 附下载

主要观点:华安证券化工团队发表的《合成生物学周报》是一份面向一级市场、二级市场,汇总国内外合成生物学...

838.13 KB共16页中文简体

1天前220积分

-

医药行业点评:胰岛素续约拟中选结果公布,加速国产替代步伐 民生证券 2024-04-24(2页) 附下载

事件:4月23日,上海阳光医药采购网公示《全国药品集中采购(胰岛素专项接续)拟中选结果》。续约要点:...

532.82 KB共2页中文简体

1天前220积分

-

苑东生物 集采影响渐清,制剂高端化与国际化驱动成长 国金证券 2024-04-24(4页) 附下载

附下载")

苑东生物(688513)2024年4月22日,公司公告,2023年全年营收11.17亿元,同比下降4...

718.29 KB共4页中文简体

1天前218积分

-

苑东生物 集采影响渐清,制剂高端化与国际化驱动成长 国金证券 2024-04-24(4页) 附下载

苑东生物(688513)2024年4月22日,公司公告,2023年全年营收11.17亿元,同比下降4...

718.29 KB共4页中文简体

1天前018积分

-

圣诺生物 多肽原料药领头企业,业绩提速趋势明确 华福证券 2024-04-24(11页) 附下载

附下载")

圣诺生物(688117)GLP-1带动多肽市场扩容,多肽原料药&CDMO水涨船高。相较于小分子药物,...

1.4 MB共11页中文简体

1天前218积分

-

圣诺生物 多肽原料药领头企业,业绩提速趋势明确 华福证券 2024-04-24(11页) 附下载

圣诺生物(688117)GLP-1带动多肽市场扩容,多肽原料药&CDMO水涨船高。相较于小分子药物,...

1.4 MB共11页中文简体

1天前018积分

-

万孚生物 万孚生物点评报告:常规业务全面提“质”,一季度内生增长稳健 太平洋 2024-04-24(5页) 附下载

附下载")

万孚生物(300482)事件:4月21日晚,公司发布2023年年度报告:全年实现营业收入27.65亿...

656.23 KB共5页中文简体

1天前218积分

-

万孚生物 万孚生物点评报告:常规业务全面提“质”,一季度内生增长稳健 太平洋 2024-04-24(5页) 附下载

万孚生物(300482)事件:4月21日晚,公司发布2023年年度报告:全年实现营业收入27.65亿...

656.23 KB共5页中文简体

1天前018积分

-

万孚生物 慢病、毒检等多业务表现优异,2024业绩有望快速增长 中泰证券 2024-04-24(9页) 附下载

附下载")

万孚生物(300482)投资要点事件:公司发布2023年年报以及2024年一季报,2023年公司实现...

529.55 KB共9页中文简体

1天前218积分

-

万孚生物 慢病、毒检等多业务表现优异,2024业绩有望快速增长 中泰证券 2024-04-24(9页) 附下载

万孚生物(300482)投资要点事件:公司发布2023年年报以及2024年一季报,2023年公司实现...

529.55 KB共9页中文简体

1天前018积分

-

万孚生物 2023年年报及2024年一季报业绩点评:常规业务强劲增长,三联检在美获批进展超预期 中国银河 2024-04-24(4页) 附下载

附下载")

万孚生物(300482)核心观点:事件:公司发布2023年年报及2024年一季报。2023年实现营业...

357.23 KB共4页中文简体

1天前018积分

-

万孚生物 盈利能力持续增强,多元化布局助力高质量增长 信达证券 2024-04-24(5页) 附下载

附下载")

万孚生物(300482)事件:公司发布2023年年报及2024年一季报,2023年实现营业收入27....

340.77 KB共5页中文简体

1天前218积分

-

万孚生物 2023年年报及2024年一季报业绩点评:常规业务强劲增长,三联检在美获批进展超预期 中国银河 2024-04-24(4页) 附下载

万孚生物(300482)核心观点:事件:公司发布2023年年报及2024年一季报。2023年实现营业...

357.23 KB共4页中文简体

1天前218积分

-

万孚生物 盈利能力持续增强,多元化布局助力高质量增长 信达证券 2024-04-24(5页) 附下载

万孚生物(300482)事件:公司发布2023年年报及2024年一季报,2023年实现营业收入27....

340.77 KB共5页中文简体

1天前018积分

-

洁特生物 2023年年报点评报告:募投项目有序推进,自主品牌加快提升 国海证券 2024-04-24(11页) 附下载

洁特生物(688026)事件:2024年4月20日,洁特生物发布2023年年度报告:2023年实现营...

1.03 MB共11页中文简体

1天前018积分

-

洁特生物 2023年年报点评报告:募投项目有序推进,自主品牌加快提升 国海证券 2024-04-24(11页) 附下载

洁特生物(688026)事件:2024年4月20日,洁特生物发布2023年年度报告:2023年实现营...

1.03 MB共11页中文简体

1天前018积分