证券行业深度:对券商板块估值的思考财信证券2022-04-06.pdf

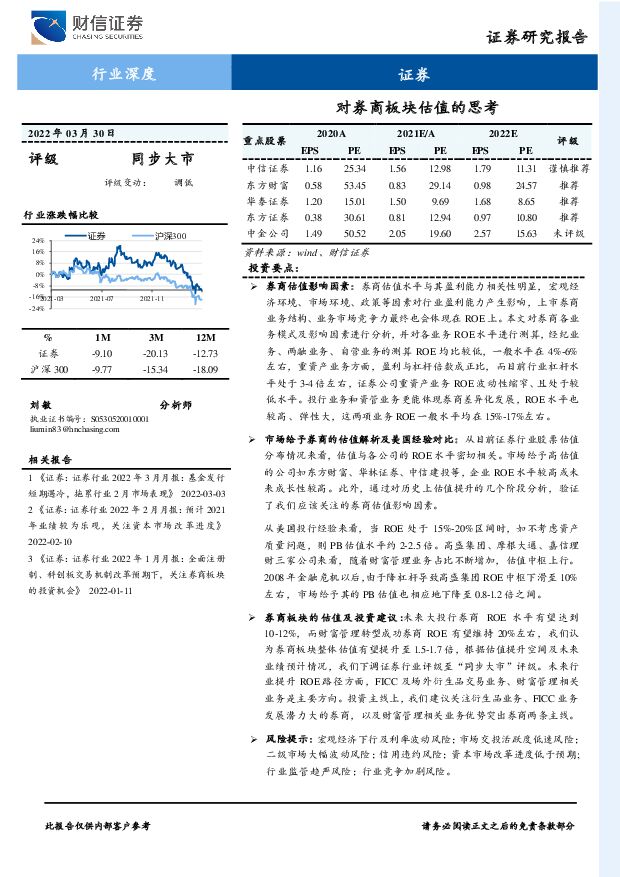

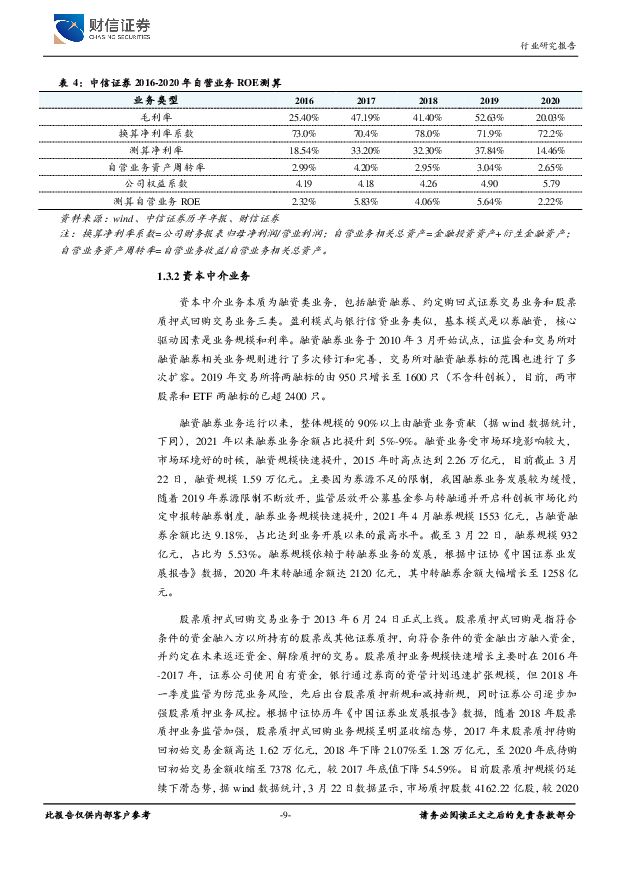

摘要:投资要点:券商估值影响因素:券商估值水平与其盈利能力相关性明显,宏观经济环境、市场环境、政策等因素对行业盈利能力产生影响,上市券商业务结构、 业务市场竞争力最终也会体现在 ROE 上。 本文对券商各业务模式及影响因素进行分析,并对各业务 ROE 水平进行测算, 经纪业务、两融业务、自营业务的测算 ROE 均比较低,一般水平在 4%-6%左右,重资产业务方面,盈利与杠杆倍数成正比,而目前行业杠杆水平处于 3-4 倍左右,证券公司重资产业务 ROE 波动性缩窄、且处于较低水平。投行业务和资管业务更能体现券商差异化发展,ROE 水平也较高、弹性大,这两项业务 ROE 一般水平均在 15%-17%左右。市场给予券商的估值解析及美国经验对比:从目前证券行业股票估值分布情况来看, 估值与各公司的 ROE 水平密切相关。市场给予高估值的公司如东方财富、华林证券、中信建投等,企业 ROE 水平较高或未来成长性较高。此外,通过对历史上估值提升的几个阶段分析,验证了我们应该关注的券商估值影响因素。从美国投行经验来看,当 ROE 处于 15%- 20%区间时,如不考虑资产质量问题,则 PB 估值水平约 2-2.5 倍。高盛集团、摩根大通、嘉信理财三家公司来看,随着财富管理业务占比不断增加,估值中枢上行。2008 年金融危机以后,由于降杠杆导致高盛集团 ROE 中枢下滑至 10%左右,市场给予其的 PB 估值也相应地下降至 0.8-1.2 倍之间。券商板块的估值及投资建议 :未来大投行券商 ROE 水平有望达到10-12%,而财富管理转型成功券商 ROE 有望维持 20%左右,我们认为券商板块整体估值有望提升至 1.5- 1.7 倍, 根据估值提升空间及未来业绩预计情况,我们下调证券行业评级至“同步大市”评级。未来行业提升 ROE 路径方面,FICC 及场外衍生品交易业务、财富管理相关业务是主要方向。投资主线上,我们建议关注衍生品业务、FICC 业务发展潜力大的券商,以及财富管理相关业务优势突出券商两条主线。风险提示: 宏观经济下行及利率波动风险;市场交投活跃度低迷风险;二级市场大幅波动风险;信用违约风险;资本市场改革进度低于预期;行业监管趋严风险;行业竞争加剧风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

宁德时代 技术领先,打造面向消费者的电池品牌 财信证券 2024-04-18(22页) 附下载

附下载")

宁德时代(300750)投资要点:全球电池龙头,财务表现亮眼:公司是全球电池龙头,2023年以36....

2.96 MB共22页中文简体

9小时前018积分

-

完美世界 2023年报点评:研发周期导致23年业绩承压,后续新品上线有望推动业绩增长 财信证券 2024-04-18(4页) 附下载

完美世界(002624)投资要点:事件:公司发布2023年报,2023年实现营收77.91亿元,同比...

873.99 KB共4页中文简体

9小时前018积分

-

大类资产跟踪周报:美CPI反复风险升温,国内“国九条”重磅发布 财信证券 2024-04-18(9页) 附下载

权益市场:A股方面,CPI及出口小幅低于预期,“国九条”重磅发布。宏观经济方面,上周多项3月宏观经济...

1.37 MB共9页中文简体

9小时前010积分

-

房地产市场周报:商品房市场表现平淡,房地产政策仍需优化 财信证券 2024-04-17(20页) 附下载

附下载")

本周观点:4月第二周新房销售延续同比回落态势,全国房价继续下行,土地市场成交规模亦持续缩量,市场整体...

1.96 MB共20页中文简体

1天前220积分

-

银行业3月金融数据点评:信贷结构偏弱,居民存款高增 财信证券 2024-04-17(6页) 附下载

投资要点:央行发布3月金融统计数据报告。人民币贷款余额247.05万亿元,同比增长9.6%。3月份人...

606.98 KB共6页中文简体

1天前220积分

-

汽车行业月度点评:3月汽车产销量同比稳定增长,两部门调整汽车贷款有关政策 财信证券 2024-04-15(12页) 附下载

投资要点:市场行情回顾:2024年3月11日至2024年4月10日,沪深300指数涨跌幅为-2.36...

1.21 MB共12页中文简体

2天前220积分

-

房地产市场周报:商品房销售继续下行,政策支持力度有待加强 财信证券 2024-04-16(20页) 附下载

投资要点本周观点:4月首周新房销售承压,30城商品房销售量同环比均大幅下降,土地市场供需两端也有所缩...

2.03 MB共20页中文简体

2天前220积分

-

科达利 业绩稳步增长,持续市场开拓 财信证券 2024-04-16(4页) 附下载

科达利(002850)投资要点:事件:2024年4月12日,公司发布2023年年报,公司全年实现营收...

785.94 KB共4页中文简体

2天前218积分

-

恒力石化 公司业绩持续回升,产能进入投产高峰 财信证券 2024-04-15(4页) 附下载

附下载")

恒力石化(600346)投资要点:公司发布2023年年报,公司实现营业总收入2348.66亿元,同比...

884.41 KB共4页中文简体

2天前218积分

-

宏观经济研究周报:国内CPI同比回落,美国CPI同比超预期 财信证券 2024-04-16(15页) 附下载

附下载")

本周观点:国内方面,3月份CPI同比上涨0.1%,这一涨幅较上月有所回落,上月的涨幅为0.7%,居民...

925.17 KB共15页中文简体

2天前015积分

-

A股研究启示录五:小市值风格的理论与实践研究 财信证券 2024-04-12(35页) 附下载

市值是影响股票价格走势的关键因子。A股小盘股通常代表当时的新兴行业、盈利能力较弱、现金流状况偏差、当...

3.07 MB共35页中文简体

2天前010积分

-

全面解读2024年《国九条》:加强监管、防范风险,推动高质量发展 财信证券 2024-04-15(12页) 附下载

附下载")

投资要点中国资本市场走向成熟,迈向高质量发展新阶段。国务院印发《关于加强监管防范风险推动资本市场高质...

1.02 MB共12页中文简体

2天前010积分

-

策略专题:经济金融高频数据周报 财信证券 2024-04-16(21页) 附下载

附下载")

投资要点全球经济及通胀:经济增速走低,通胀水平震荡。全球经济增速有所下行,2024年04月12日波罗...

1.14 MB共21页中文简体

2天前210积分

-

证券Ⅱ行业月度点评:监管注重市场生态建设,IPO监管再度加码 财信证券 2024-04-09(10页) 附下载

附下载")

投资要点:证券行业 3 月跑输大市。 在 31 个申万行业指数中位列第 31 位,证券板块下跌 6....

821.73 KB共10页中文简体

1周前220积分

-

一汽解放 天然气重卡与出海共振,盈利能力大幅修复 财信证券 2024-04-09(4页) 附下载

附下载")

一汽解放(000800)投资要点:事件:公司发布2023年年度报告,2023年公司实现营业收入639...

1.19 MB共4页中文简体

1周前718积分

-

心脉医疗 业绩稳健增长,新品研发不断推进 财信证券 2024-04-09(4页) 附下载

附下载")

心脉医疗(688016)投资要点:事件:公司发布2023年年报,报告期内,公司实现营收11.87亿元...

782.2 KB共4页中文简体

1周前218积分

-

青岛啤酒 延续中高端化趋势 财信证券 2024-04-09(4页) 附下载

附下载")

青岛啤酒(600600)投资要点:收入利润均实现增长。2023年,公司实现营业收入339.37亿元,...

880.6 KB共4页中文简体

1周前218积分

-

海尔智家 业绩稳增,盈利能力持续改善,加大分红力度 财信证券 2024-04-09(4页) 附下载

附下载")

海尔智家(600690)投资要点:事件:公司发布2023年年报,海尔智家全年营业收入达2614.28...

896.9 KB共4页中文简体

1周前218积分

-

良信股份 盈利能力持续回升,积极布局两智一新 财信证券 2024-04-09(4页) 附下载

附下载")

良信股份(002706)投资要点:业绩增幅21.2%,现金流充沛。公司公布2023年报,报告期内实现...

827.24 KB共4页中文简体

1周前118积分

-

赤峰黄金 降本成果显著,业绩持续增长 财信证券 2024-04-09(3页) 附下载

附下载")

赤峰黄金(600988)投资要点:事件:公司发布2023年年度报告,2023年,公司实现营业收入72...

856.67 KB共3页中文简体

1周前218积分