生猪养殖转债专题报告:亏损倒逼产能出清,猪价拐点仍在路上财信证券2022-04-06.pdf

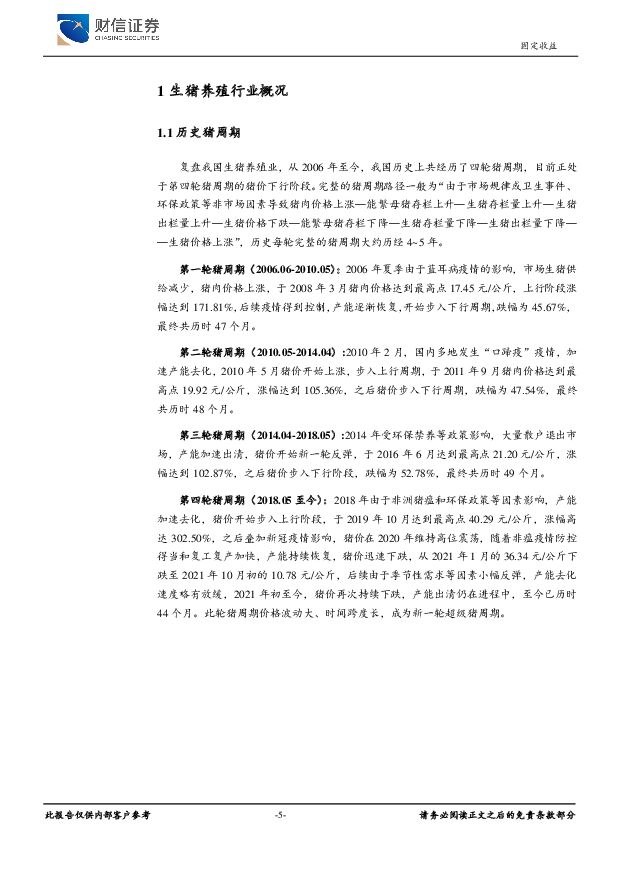

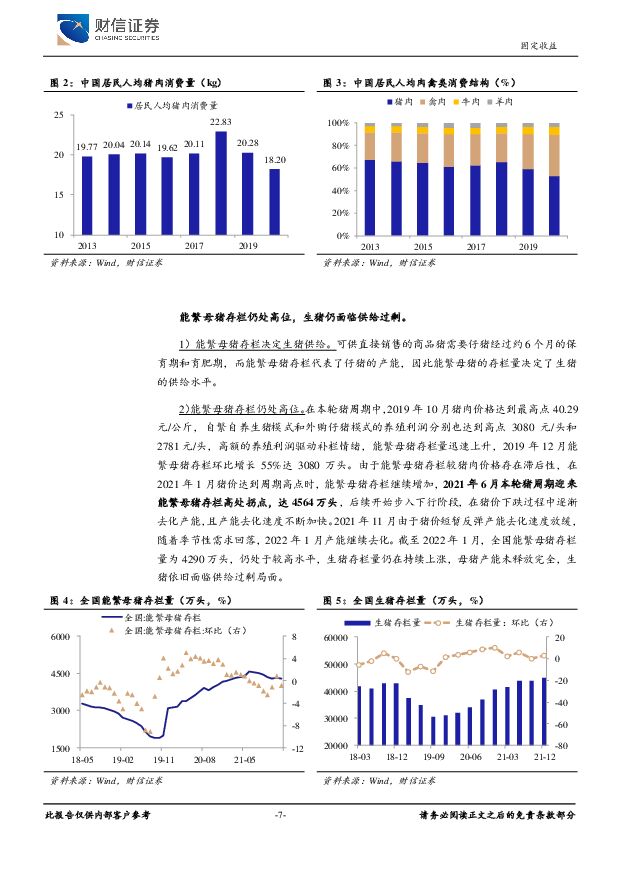

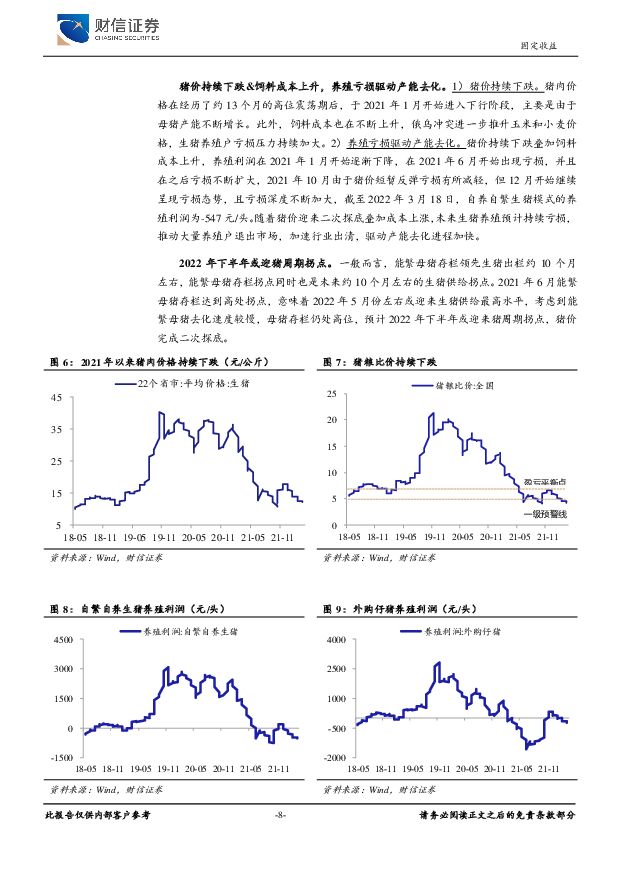

摘要:投资要点2022年下半年或迎来猪周期拐点。我国猪肉需求较为稳定,因此主要由生猪供给影响猪价走势,目前我国正在经历新一轮超级猪周期,正处于猪价下行阶段。1)能繁母猪存栏仍处高位,生猪仍面临供给过剩。能繁母猪存栏量代表了生猪的产能,决定了生猪的供给水平,在本轮猪周期中,能繁母猪存栏于2021年6月迎来高位拐点,达4564万头,后续进入产能去化阶段,但截至2022年1月,全国能繁母猪存栏量为4290万头,仍处于较高水平,生猪供给依旧面临过剩局面。2)猪价下跌叠加成本上升,养殖亏损驱动产能去化。猪价从2021年1月进入下行阶段,饲料成本亦在不断上升,生猪养殖户亏损压力持续加大,驱动产能去化进程加快。一般而言,能繁母猪存栏领先生猪出栏约10个月左右,意味着2022年5月份左右或迎来生猪供给最高水平,考虑到能繁母猪去化速度较慢,母猪存栏仍处高位,预计2022年下半年或迎来猪周期拐点,猪价完成二次探底。基本面来看,牧原股份盈利能力较强,具备成本优势,现金流较充裕。梳理现存的八只生猪转债标的对应正股的基本面,我们发现,从业绩来看,牧原股份2021年全年预计实现归母净利润65亿元至80亿元,成为其中唯一实现盈利的生猪养殖企业。从盈利能力来看,“自繁自养”的养殖模式从精准疫情防控和新设备新技术引入等方面带来成本优势,牧原、金新农及傲农生猪养殖业务的毛利率处于较高水平。从现金流来看,2021年前三季度仅牧原股份、天康生物及傲农生物经营性现金流实现净流入,分别为132.92亿元、36.29亿元和3.42亿元,天康生物、牧原股份及金新农资产负债率相对较低;现金流状况较好、资金压力较小的牧原股份更能从容应对猪周期下行阶段的利润承压。转债估值来看,牧原转债存续规模较大,转债价格及转股溢价率较为合适,安全边际较高,弹性较大。截至2022年3月25日,从转债余额来看,牧原转债/温氏转债/希望转2较高,分别为95.48亿元、92.96亿元和81.50亿元。从转股溢价率来看,傲农转债/温氏转债/牧原转债的转股溢价率较低,分别为0.21%、2.88%和10.70%。从转债价格来看,多位于110-130元的价格区间,而天康转债/傲农转债目前价格较高。从转债条款来看,除希望转2未进入转股期,其余转债均已进入转股期,傲农转债和天康转债均触发了强赎条款,但均承诺一定期限内不强赎,牧原转债/温氏转债/希望转债/金农转债均未触发强赎。投资建议。综合基本面及转债估值,我们建议重点关注盈利能力较强、具备成本优势、现金流充裕且转债标的安全边际较高、弹性较大的行业龙头牧原转债,可以关注温氏转债、希望转2等。风险提示:产能去化不及预期风险,饲料价格上涨风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

宁德时代 技术领先,打造面向消费者的电池品牌 财信证券 2024-04-18(22页) 附下载

附下载")

宁德时代(300750)投资要点:全球电池龙头,财务表现亮眼:公司是全球电池龙头,2023年以36....

2.96 MB共22页中文简体

1天前018积分

-

完美世界 2023年报点评:研发周期导致23年业绩承压,后续新品上线有望推动业绩增长 财信证券 2024-04-18(4页) 附下载

完美世界(002624)投资要点:事件:公司发布2023年报,2023年实现营收77.91亿元,同比...

873.99 KB共4页中文简体

1天前018积分

-

大类资产跟踪周报:美CPI反复风险升温,国内“国九条”重磅发布 财信证券 2024-04-18(9页) 附下载

权益市场:A股方面,CPI及出口小幅低于预期,“国九条”重磅发布。宏观经济方面,上周多项3月宏观经济...

1.37 MB共9页中文简体

1天前010积分

-

房地产市场周报:商品房市场表现平淡,房地产政策仍需优化 财信证券 2024-04-17(20页) 附下载

附下载")

本周观点:4月第二周新房销售延续同比回落态势,全国房价继续下行,土地市场成交规模亦持续缩量,市场整体...

1.96 MB共20页中文简体

2天前220积分

-

银行业3月金融数据点评:信贷结构偏弱,居民存款高增 财信证券 2024-04-17(6页) 附下载

投资要点:央行发布3月金融统计数据报告。人民币贷款余额247.05万亿元,同比增长9.6%。3月份人...

606.98 KB共6页中文简体

2天前220积分

-

农业行业周报:建议重视融资端对生猪产能去化趋势的影响 山西证券 2024-04-16(20页) 附下载

附下载")

本周(4月8日-4月14日)沪深300指数涨跌幅为-2.58%,农林牧渔板块涨跌幅为-6.05%,板...

4.17 MB共20页中文简体

3天前020积分

-

农业行业周观点:3月母猪产能调整,生猪行情有支撑中航证券2024-04-14 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

3.77 MB共页中文简体

3天前220积分

-

农业行业周报:生猪价格震荡,关注周期反转机会 海通国际 2024-04-15(19页) 附下载

上周农业板块下跌6%。上周农业板块下跌6%,位列申万一级行业第30名。子行业全部下跌,其中其他种植业...

2.65 MB共19页中文简体

3天前020积分

-

农林牧渔行业周报:生猪出栏均重升至126公斤,4月全球玉米小麦库消比回落 华安证券 2024-04-14(46页) 附下载

主要观点:生猪价格周环比微跌至15.09元/公斤,生猪出栏均重升至126公斤①生猪价格周环比下跌0....

2.07 MB共46页中文简体

3天前020积分

-

汽车行业月度点评:3月汽车产销量同比稳定增长,两部门调整汽车贷款有关政策 财信证券 2024-04-15(12页) 附下载

附下载")

投资要点:市场行情回顾:2024年3月11日至2024年4月10日,沪深300指数涨跌幅为-2.36...

1.21 MB共12页中文简体

3天前220积分

-

农林牧渔行业周报:持续推荐生猪板块右侧机会 国海证券 2024-04-15(19页) 附下载

附下载")

投资要点:生猪:持续推荐生猪板块右侧机会投资建议:持续推荐生猪右侧机会。3月猪价上涨,4月份需关注集...

1.55 MB共19页中文简体

3天前220积分

-

农林牧渔行业2024年第14周周报:短期震荡不改猪价反转趋势,重视生猪大周期 天风证券 2024-04-15(15页) 附下载

附下载")

1、生猪板块:短期震荡不改猪价反转趋势,重视大周期!1)猪价小幅上涨。截至4月13日,全国生猪均价1...

1.4 MB共15页中文简体

3天前220积分

-

房地产市场周报:商品房销售继续下行,政策支持力度有待加强 财信证券 2024-04-16(20页) 附下载

投资要点本周观点:4月首周新房销售承压,30城商品房销售量同环比均大幅下降,土地市场供需两端也有所缩...

2.03 MB共20页中文简体

3天前220积分

-

科达利 业绩稳步增长,持续市场开拓 财信证券 2024-04-16(4页) 附下载

科达利(002850)投资要点:事件:2024年4月12日,公司发布2023年年报,公司全年实现营收...

785.94 KB共4页中文简体

3天前218积分

-

恒力石化 公司业绩持续回升,产能进入投产高峰 财信证券 2024-04-15(4页) 附下载

附下载")

恒力石化(600346)投资要点:公司发布2023年年报,公司实现营业总收入2348.66亿元,同比...

884.41 KB共4页中文简体

3天前218积分

-

宏观经济研究周报:国内CPI同比回落,美国CPI同比超预期 财信证券 2024-04-16(15页) 附下载

附下载")

本周观点:国内方面,3月份CPI同比上涨0.1%,这一涨幅较上月有所回落,上月的涨幅为0.7%,居民...

925.17 KB共15页中文简体

3天前015积分

-

A股研究启示录五:小市值风格的理论与实践研究 财信证券 2024-04-12(35页) 附下载

市值是影响股票价格走势的关键因子。A股小盘股通常代表当时的新兴行业、盈利能力较弱、现金流状况偏差、当...

3.07 MB共35页中文简体

3天前010积分

-

全面解读2024年《国九条》:加强监管、防范风险,推动高质量发展 财信证券 2024-04-15(12页) 附下载

附下载")

投资要点中国资本市场走向成熟,迈向高质量发展新阶段。国务院印发《关于加强监管防范风险推动资本市场高质...

1.02 MB共12页中文简体

3天前010积分

-

策略专题:经济金融高频数据周报 财信证券 2024-04-16(21页) 附下载

附下载")

投资要点全球经济及通胀:经济增速走低,通胀水平震荡。全球经济增速有所下行,2024年04月12日波罗...

1.14 MB共21页中文简体

3天前210积分

-

证券Ⅱ行业月度点评:监管注重市场生态建设,IPO监管再度加码 财信证券 2024-04-09(10页) 附下载

附下载")

投资要点:证券行业 3 月跑输大市。 在 31 个申万行业指数中位列第 31 位,证券板块下跌 6....

821.73 KB共10页中文简体

1周前220积分