汽车:特斯拉系列报告十六-2022Q1交付创新高产能扩张持续华西证券2022-04-06.pdf

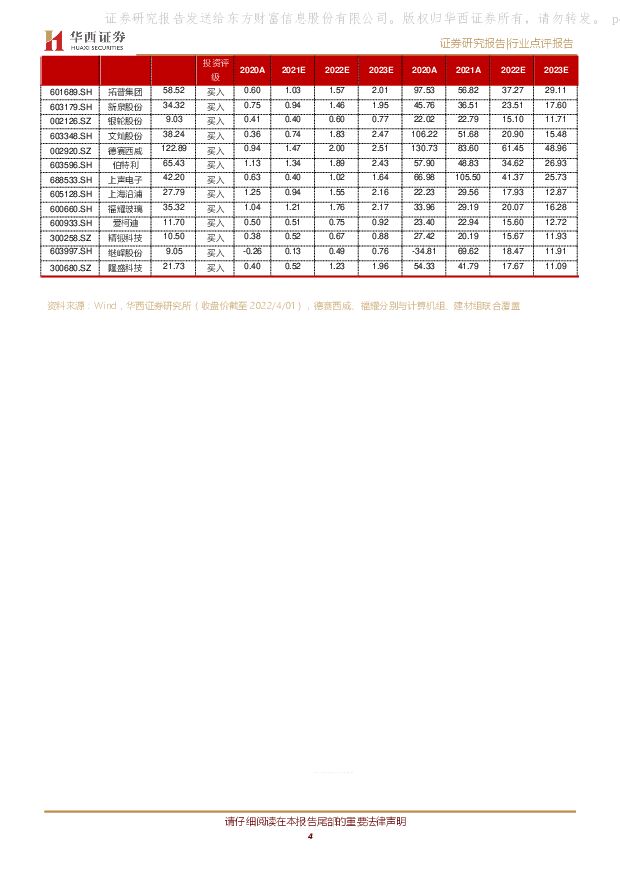

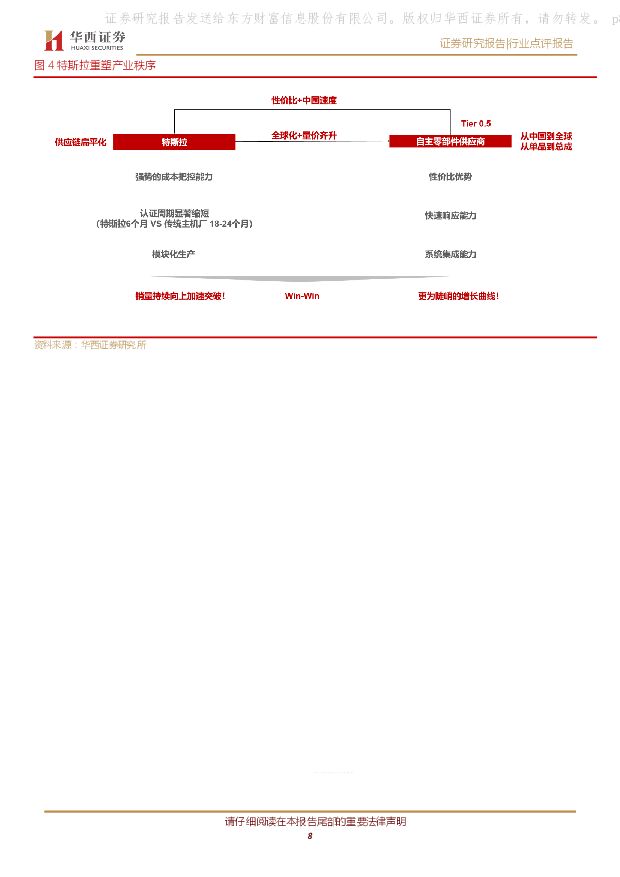

摘要:事件概述:北京时间4月3日,特斯拉发布2022Q1产量及交付量:累计生产30.5万辆,同比+69.4%,环比-0.1%;累计交付31.0万辆,同比+67.7%,环比+0.5%。其中,改款后Model S/X生产1.4万辆,环比+8.5%(由于车型改款,Model S/X并未在2021Q1生产);交付1.5万辆,同比+625.3%,环比+25.1%;Model 3/Y生产29.1万辆,同比+61.5%,环比-0.5%;交付29.5万辆,同比+61.5%,环比-0.5%。分析与判断:季度交付再创新高增速强于行业整体交付量:2022Q1特斯拉各车型合计交付31.0万辆,创历史新高,同比+67.7%,环比微增,再创季度交付记录。作为销售主力车型的Model 3/Y销量增长强劲,同比+61.5%,占2022Q1交付量比例超过95%。改款后的Model S/X交付量持续上升,基本恢复至改款前水平。出口方面,上海工厂继续成为特斯拉全球出口产品的主要生产地,在1、2月分别出口汽车4.0万辆和3.3万辆。内地销量:据上险数据推算,国产Model 3/Y在2021年1、2月内地销量分别达到1.9万辆和2.4万辆,同比增长18.7%和34.1%,预计2022Q1销量将超过6.5万辆,大幅高于同期新势力车企,体现了特斯拉强劲的产品力和市场认可度。美国销量:据Truecar.Inc测算,在表现低迷的美国2022Q1零售汽车市场中,特斯拉销量逆势同比增长83.3%,达到12.7万辆,好于整体汽车行业表现(行业同比-15%)。传统车企如福特、通用、大众、本田、丰田销量同比下降均超过20%,体现新能源汽车在美国市场对传统汽车的加速替代趋势。产量:尽管受到疫情和供应链的影响,2022Q1特斯拉各车型总产量仍然保持历史高位,基本与2021Q4持平,达到30.5万辆,同比略降。产能:根据我们测算,特斯拉总产能约为170万台,其中美国弗里蒙特工厂Model S/X的产能约为10万辆,Model 3/Y的产能约为50万辆;上海工厂Model 3/Y在2022Q1月均产量超过5万辆,预计全年产能有望达70万辆;德国柏林超级工厂已于3月开业投产,预计全年产能可达50万辆。美国得克萨斯州的特斯拉超级工厂也将于本月开业投产,是特斯拉超级工厂中最大的一座,预计年产量约为50万辆,按计划将用于生产配备4680电池的Model Y和电动皮卡Cybertruck(预计将于2023年上市)。预计随着新工厂的投产,特斯拉四大工厂2022年末产能将达到约230万辆。价格上涨将短期影响销量 中长期增速仍然向好由于原材料价格的上升,特斯拉于2022年3月连续上调全产品线售价:国内:3月10日至17日Model 3/Y高性能和长续版,国内起售价上调超过2万元,标准版国内起售价上调1.5万元。美国:特斯拉美国官网也对车型的售价进行大幅调整,Model 3/Y起售价涨幅区间为2千至3千美元。Model S/X起售价涨幅区间为5千至1.2万美元。自2021年以来,由于成本压力,特斯拉在全球范围内多次上调售价,多数车型累计涨幅超过15%。涨价后对需求层面短期存在一定的影响,但特斯拉良好的品牌力和产品力仍为销量增长提供了保障。同时,由于原油价格的上升和新能源汽车对燃油汽车的加速替代趋势,长期增速仍然向好。我们预测今年特斯拉销量将突破140万辆,增幅约为50%。强产品力驱动 国内优质产业链受益特斯拉技术驱动供给质变铸就代际领先的强产品力,主要体现有:1)全栈自研自动驾驶;2)动力电池自制(4680电池取得实质突破,即将交付)。考虑新Model 3/Y上海工厂产能快速扩充至约70万辆,我们预计将充分拉动上游供应链,为自主供应商做大做强创造历史性机遇。国内相关产业链完整,供应商响应快速,成本优化能力强,良好契合特斯拉产品快速迭代及产能快速爬坡的发展需要。特斯拉供应链层级少、扁平化程度高,零部件企业有更多机会实现总成化配套,相关标的有望持续受益。投资建议:智能化将是今年的核心主线,智能驾驶和智能座舱齐加速,看好声学+线控底盘+域控制器的加速渗透;电动化加速轻量化发展,特斯拉引领一体化压铸,加大行业扩容的同时提升行业集中度。推荐从客户维度(新势力等产业链)+产品维度(增量部件)选择标的,双维共振最佳。1、客户维度:新势力车型较传统燃油车迭代速度加快,供应链验证周期缩短,同时供应链趋于扁平化,驱动产业链公司的业绩增长曲线变得更为陡峭。推荐特斯拉+新势力产业链:【拓普集团、新泉股份、上声电子、隆盛科技、文灿股份】,受益标的【旭升股份】。2、产品维度:智能电动变革将带来品牌力与产品力重塑,各车企均不断增加智能电动化配置,以实现市占率提升与品牌向上:1)智能化增量:智能驾驶-【德赛西威*、伯特利】,受益标的【耐世特】;智能座舱:声学-【上声电子】、智能座椅-【继峰股份、上海沿浦】、天幕玻璃-【福耀玻璃】、车灯-【星宇股份、科博达】(德赛西威、福耀分别与计算机组、建材组联合覆盖);2)电动化增量:三电【比亚迪、隆盛科技】;新能源热管理【拓普集团、银轮股份】,受益标的【三花智控】;轻量化【文灿股份、爱柯迪、拓普集团、伯特利】,受益标的【旭升股份】。风险提示新车型投放进度、产能建设进度推迟导致交付量不达预期;汽车需求低迷导致国内外新能源汽车销量不达预期;芯片短缺影响。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

汽车行业周报(24年第16周):新改款车型密集上市,建议关注年报及一季报行情 国信证券 2024-04-28(36页) 附下载

:新改款车型密集上市,建议关注年报及一季报行情 国信证券 2024-04-28(36页) 附下载")

核心观点月度产销:根据中汽协数据,2024年3月,汽车产销分别完成268.7万辆和269.4万辆,环...

2.81 MB共36页中文简体

1天前020积分

-

汽车行业点评报告:3月车市回暖明显,“以旧换新+车展”推升4月热度 开源证券 2024-04-26(37页) 附下载

4月观察:小米入局、车企降价潮延续,“以旧换新+车展”推升车市热度3月底,小米SU7正式上市,24小...

3.53 MB共37页中文简体

1天前020积分

-

汽车和汽车零部件行业周报:报废补贴政策发布 车展见证自主崛起 民生证券 2024-04-28(33页) 附下载

本周数据:根据交强险数据,4月第三周(4.15-4.21),乘用车销量35.4万辆,同比-12.7%...

1.95 MB共33页中文简体

1天前220积分

-

汽车行业跟踪:以旧换新政策正式 信达证券 2024-04-28(23页) 附下载

本期内容提要:汽车以旧换新补贴政策正式落地。商务部、财政部等7部门联合印发《汽车以旧换新补贴实施细则...

1.77 MB共23页中文简体

1天前020积分

-

汽车行业月报:北京车展开幕,自主品牌齐发力 中原证券 2024-04-28(19页) 附下载

投资要点:市场表现:汽车产销一季度保持平稳,自主品牌乘用车市场份额近60%。根据中汽协数据,1-3月...

1.5 MB共19页中文简体

1天前220积分

-

汽车行业2024Q1基金持仓分析:2024Q1重仓比例环比提升,政策助力销量向上 国联证券 2024-04-28(12页) 附下载

行业:2024年一季度汽车重仓与超配比例环比提升2024Q1汽车行业基金重仓比例4.42%,环比提升...

1.26 MB共12页中文简体

1天前220积分

-

汽车以旧换新资金政策正式落地,看好行业β向上 信达证券 2024-04-27(5页) 附下载

附下载")

本期内容提要:事件:近日,商务部、财政部等7部门联合印发《汽车以旧换新补贴实施细则》(以下简称《细则...

426.36 KB共5页中文简体

1天前220积分

-

汽车:以旧换新《细则》落地,有望明显刺激新车需求 国联证券 2024-04-28(2页) 附下载

附下载")

行业事件:4月26日,商务部等七部门发布《汽车以旧换新补贴实施细则》,细则发布至2024年12月31...

434.38 KB共2页中文简体

1天前220积分

-

汽车行业点评:“报废换新”政策出台,刺激效果取决于车主报废意愿 平安证券 2024-04-28(3页) 附下载

事项:近日,商务部、财政部等7部门联合印发了《汽车以旧换新补贴实施细则》(以下简称《细则》),明确了...

315.06 KB共3页中文简体

1天前220积分

-

长电科技 景气度逐步回暖,加速布局汽车、存储及算力 国信证券 2024-04-26(6页) 附下载

长电科技(600584)核心观点1Q24年营收利润同环比实现增长,期间费用增加影响净利润率。1Q24...

581.81 KB共6页中文简体

1天前218积分

-

长城汽车 出口和高端化提速,2024年一季度业绩高增 国联证券 2024-04-26(3页) 附下载

长城汽车(601633)事件:4月24日,公司发布2024年一季报,2024年Q1公司实现营业收入4...

381.11 KB共3页中文简体

1天前218积分

-

长城汽车 2024Q1业绩表现亮眼,电动智能&全球化进程加速 德邦证券 2024-04-26(4页) 附下载

长城汽车(601633)投资要点事件:公司发布2024年一季度报告。2024Q1公司实现营收428....

783.37 KB共4页中文简体

1天前218积分

-

长城汽车 公司信息更新报告:重磅车型北京车展齐亮相,直营新引擎提升用户体验 开源证券 2024-04-28(4页) 附下载

长城汽车(601633)2024Q1营收同比+47.6%,归母净利同比+1752.6%公司发布202...

837.4 KB共4页中文简体

1天前018积分

-

易德龙 汽车电子业务增速亮眼,全球化发展加速 国投证券 2024-04-28(5页) 附下载

易德龙(603380)事件:公司发布2023年年报及2024年一季报,2023年实现营业收入19.1...

913.39 KB共5页中文简体

1天前218积分

-

长城汽车 2024年一季报点评报:2024Q1业绩同环比双增,高端向上优质发展 国海证券 2024-04-27(5页) 附下载

长城汽车(601633)事件:长城汽车2024年4月24日发布2024年一季度报告:公司2024年第...

317.92 KB共5页中文简体

1天前218积分

-

威贸电子 2023年报及2024年一季报点评:业绩超预期,飞行汽车再下一城 东吴证券 2024-04-28(3页) 附下载

威贸电子(833346)投资要点事件:2023年度,公司营业收入为2.29元,同比增长13.2%;实...

522.14 KB共3页中文简体

1天前218积分

-

神州数码 公司信息更新报告:战略业务重点突破,积极开拓国际化与汽车市场 开源证券 2024-04-28(4页) 附下载

神州数码(000034)国内IT产品、技术解决方案和服务商,维持“买入”评级我们维持公司2024-2...

825.67 KB共4页中文简体

1天前018积分

-

建邦科技 北交所信息更新:积极布局汽车电子自产化,有望搭乘美国市场线上化、国内汽配集中化趋势 开源证券 2024-04-26(4页) 附下载

建邦科技(837242)客户拓展与产品研发并重, 2023 年归母净利润同比增长 38%、 2024...

827.1 KB共4页中文简体

1天前218积分

-

瀚川智能 公司事件点评报告:单季度利润环比扭亏,汽车电动化趋势助力公司业绩增长 华鑫证券 2024-04-26(5页) 附下载

瀚川智能(688022)事件瀚川智能发布24Q1季报:24Q1实现营业收入2.67亿元(同比+46....

313.65 KB共5页中文简体

1天前018积分

-

电连技术 业绩持续超预期,消费电子与汽车共振 天风证券 2024-04-26(3页) 附下载

电连技术(300679)事件:电连技术发布2023年年报及2024Q1季报,实现收入31.29亿元和...

682.44 KB共3页中文简体

1天前018积分