基础化工行业周报:欧洲天然气短缺巴斯夫存停产风险,利好国内维生素及聚氨酯企业光大证券2022-04-06.pdf

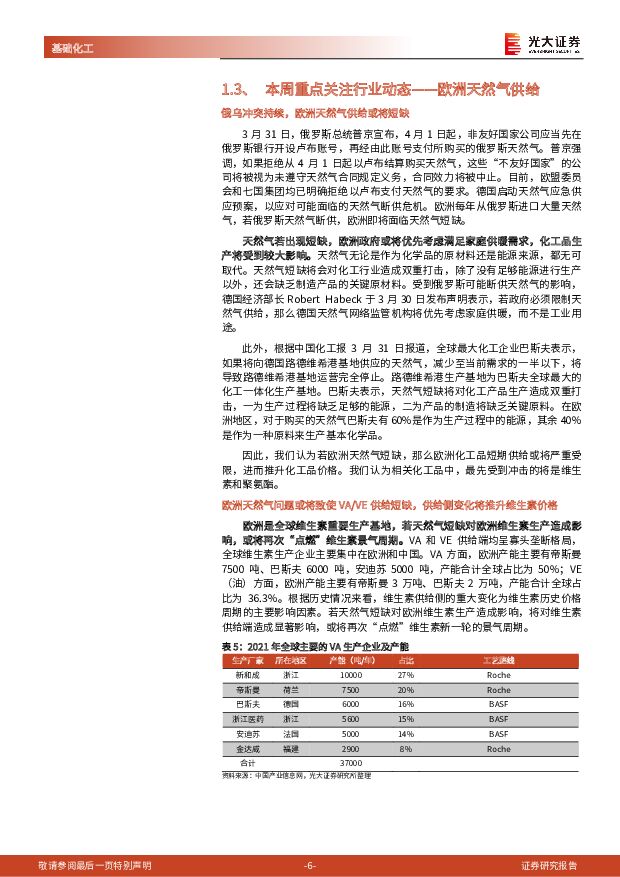

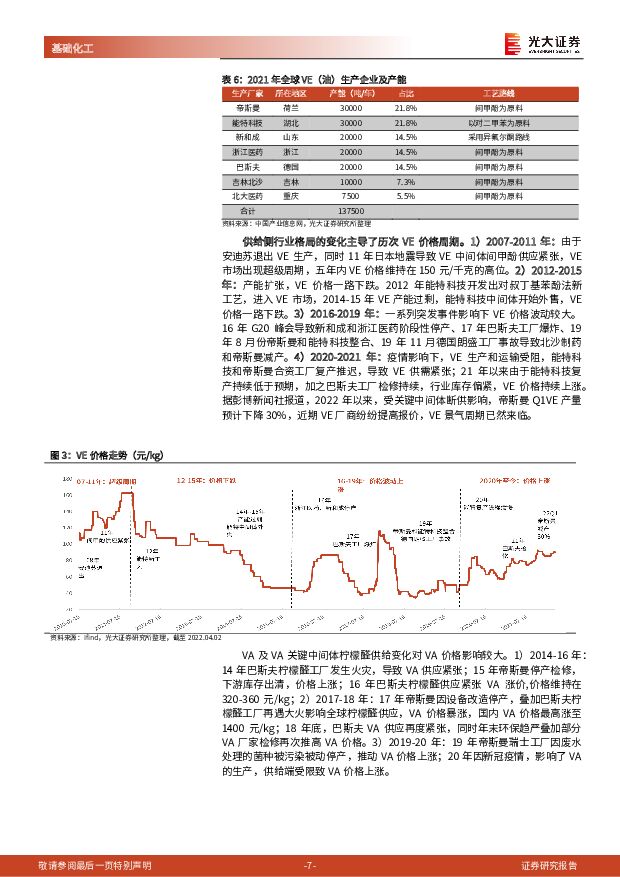

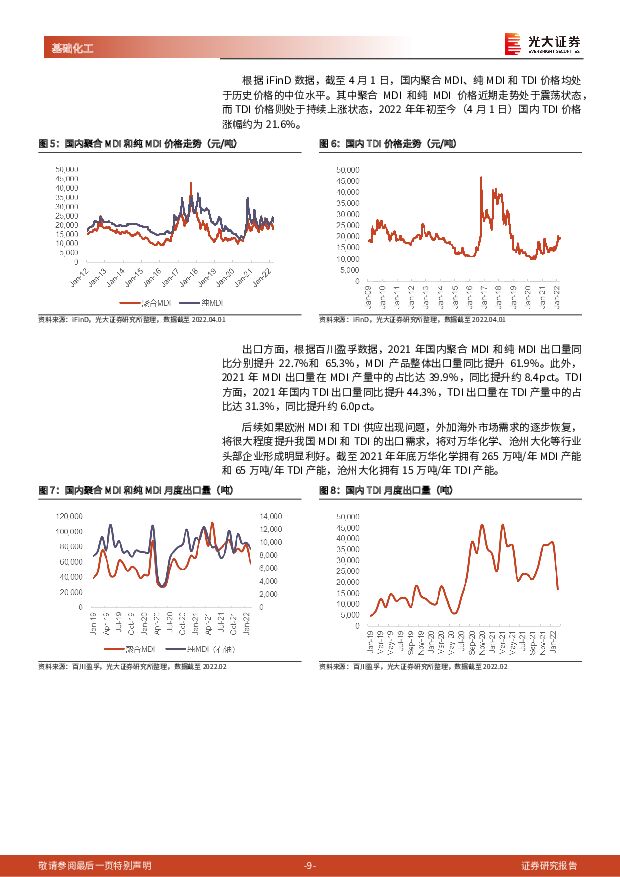

摘要:要点欧洲天然气供应面临短缺问题,巴斯夫最大生产基地存在停产风险。3月31日,俄罗斯总统普京宣布,4月1日起,非友好国家公司应当先在俄罗斯银行开设卢布账号,再经由此账号支付所购买的俄罗斯天然气。目前,欧盟委员会和七国集团均已明确拒绝以卢布支付天然气的要求。欧洲每年从俄罗斯进口大量天然气,若俄罗斯天然气断供,欧洲即将面临天然气短缺。此外,根据中国化工报消息,全球最大化工企业巴斯夫表示,如果将向德国路德维希港基地供应的天然气,减少至当前需求的一半以下,将导致路德维希港基地运营完全停止。我们认为若欧洲天然气短缺,那么欧洲化工品短期供给或将严重受限,进而推升化工品价格。天然气短缺影响维生素供应,维生素行业有望迎来新一轮景气周期。VA和VE供给端均呈寡头垄断格局,全球维生素生产企业主要集中在欧洲和中国。VA方面,欧洲产能主要有帝斯曼7500吨、巴斯夫6000吨,安迪苏5000吨,产能合计全球占比为50%;VE(油)方面,欧洲产能主要有帝斯曼3万吨、巴斯夫2万吨,产能合计全球占比为36.4%。可以看出欧洲是全球重要的维生素生产基地,若天然气短缺对欧洲维生素生产造成影响,将对全球维生素供给端造成显著影响,或将再次“点燃”维生素新一轮的景气周期。欧洲MDI和TDI产能占比近30%,供应短缺预期下利好万华化学及沧州大化。根据前瞻产业研究院数据,2020年全球MDI产能为924万吨/年,其中欧洲产能约为263万吨/年,占比达28.5%。TDI方面,2020年全球TDI产能约为375万吨/年,其中28.2%的产能来自欧洲。如果欧洲工业用天然气出现断供致使相应化工厂出现停产/减产,将致使全球近1/3的MDI/TDI供应受到影响。此外2021年我国MDI和TDI出口量及出口量在产量中的占比均明显提升,后续如果欧洲MDI和TDI供应出现问题,外加海外市场需求的逐步恢复,将很大程度提升我国MDI和TDI的出口量,对万华化学、沧州大化等行业头部企业形成利好。板块周涨跌情况:过去5个交易日,沪深两市各板块大部分呈涨势,本周上证指数涨幅为2.19%,深证成指涨幅为1.29%。中信基础化工板块涨幅为0.4%,涨跌幅位居所有板块第20位。过去5个交易日,化工行业各子板块大部分呈跌势,涨跌幅前五位的子板块为:聚氨酯(+8.6%),氮肥(+4.2%),碳纤维(+4.1%),涂料油墨颜料(+3.0%),纯碱(+2.9%)。投资建议:(1)上游油气板块建议关注中国石油、中国石化、中海油和新奥股份及其他油服标的。(2)低估值化工龙头白马:建议关注①三大化工白马:万华化学、华鲁恒升、扬农化工;②民营大炼化及化纤板块:恒力石化、荣盛石化、东方盛虹、恒逸石化、桐昆股份、新凤鸣;③轻烃裂解板块:卫星化学、东华能源;④煤制烯烃:宝丰能源。(3)新材料板块:建议关注①半导体材料:晶瑞电材、彤程新材、华特气体、雅克科技、昊华科技、南大光电、江化微、久日新材、鼎龙股份;②风电材料:碳纤维、聚醚胺、基体树脂、夹层材料、结构胶等相关企业;③锂电材料:电解液、锂电隔膜、磷化工、氟化工等相关企业;④光伏材料:上游硅料、EVA、纯碱等相关企业;⑤OLED产业链:万润股份、瑞联新材、奥来德、濮阳惠成。(4)传统周期板块:建议关注农药、煤化工和尿素、染料、维生素、氯碱等领域相关标的。风险分析:油价快速下跌和维持高位的风险;下游需求不及预期风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

基础化工行业周报:合成生物学周报:岱山生物基材料生产基地启航,万吨长碳链二元酸项目奠基开工 华安证券 2024-04-24(16页) 附下载

附下载")

主要观点:华安证券化工团队发表的《合成生物学周报》是一份面向一级市场、二级市场,汇总国内外合成生物学...

838.13 KB共16页中文简体

4小时前020积分

-

基础化工行业周报:海外化工装置异动较多,重点关注烯烃、维生素、TMA等行业 上海证券 2024-04-24(12页) 附下载

市场行情走势过去一周,基础化工指数涨跌幅为-0.38%,沪深300指数涨跌幅为1.89%;基础化工板...

805.66 KB共12页中文简体

4小时前020积分

-

扬农化工 业绩符合预期,静待行业拐点 国金证券 2024-04-24(4页) 附下载

附下载")

扬农化工(600486)事件4月22日,公司发布2024年1季报,公司2024年1季度实现营收31....

1011.51 KB共4页中文简体

4小时前418积分

-

扬农化工 2024年一季报点评:2024Q1业绩受农药周期影响,葫芦岛项目进展顺利 国海证券 2024-04-24(7页) 附下载

扬农化工(600486)事件:2024年4月23日,扬农化工发布2024年一季报,2024Q1实现营...

538.44 KB共7页中文简体

4小时前018积分

-

扬农化工 2024年一季报点评:2024Q1业绩受农药周期影响,葫芦岛项目进展顺利 国海证券 2024-04-24(7页) 附下载

扬农化工(600486)事件:2024年4月23日,扬农化工发布2024年一季报,2024Q1实现营...

538.44 KB共7页中文简体

4小时前018积分

-

扬农化工 业绩符合预期,期待葫芦岛逐步落地后的再增长 天风证券 2024-04-24(6页) 附下载

扬农化工(600486)事件:扬农化工发布2023年年报,实现营业收入114.78亿元,同比减少27...

928.56 KB共6页中文简体

4小时前018积分

-

扬农化工 业绩符合预期,期待葫芦岛逐步落地后的再增长 天风证券 2024-04-24(6页) 附下载

扬农化工(600486)事件:扬农化工发布2023年年报,实现营业收入114.78亿元,同比减少27...

928.56 KB共6页中文简体

4小时前018积分

-

基础化工行业七部门联合发文:提升磷石膏综合利用水平,麦芽酚、尿素价格上涨 天风证券 2024-04-23(20页) 附下载

上周指24年4月8-14日(下同),本周指24年4月15-21日(下同)。本周重点新闻跟踪近日,工业...

2.24 MB共20页中文简体

1天前020积分

-

基础化工:万华化学基本面周度动态跟踪:万华一季度业绩环比改善,3月份国内聚合MDI出口11.3万吨 华安证券 2024-04-23(32页) 附下载

周度观点一季度公司实现营业收入461.61亿元,同比增加10.07%,环比增加7.84%;实现归母净...

2.14 MB共32页中文简体

1天前220积分

-

基础化工行业日报:基础化工指数下跌,关注旺季制冷剂涨价 中邮证券 2024-04-23(9页) 附下载

投资要点行业供给虽承压,且处于持续去库存阶段,但盈利能力触底,估值触底,2024年需求有望改善,行业...

2 MB共9页中文简体

1天前220积分

-

基础化工行业周报:麦芽酚、TMA价格持续上涨,关注TMA投资机会 中邮证券 2024-04-23(16页) 附下载

投资要点行业供给虽承压,且处于持续去库存阶段,但盈利能力触底,估值触底,2024年需求有望改善,行业...

1.28 MB共16页中文简体

1天前020积分

-

基础化工行业周报:尿素甘氨酸等涨幅居前,建议继续关注轮胎、油气开采板块 华鑫证券 2024-04-23(29页) 附下载

投资要点尿素甘氨酸等涨幅居前,顺丁橡胶原油等跌幅较大周环比涨幅较大的产品:硫磺(高桥石化出厂价格,6...

916.62 KB共29页中文简体

1天前220积分

-

扬农化工 公司信息更新报告:业绩符合预期,降本增效彰显盈利韧性 开源证券 2024-04-23(4页) 附下载

扬农化工(600486)原药、制剂销量同比承压,降本增效助力管理费用下降,业绩符合预期公司发布202...

840.82 KB共4页中文简体

1天前118积分

-

兰花科创 公司2023年报及2024一季报点评报告:煤炭产量增长及煤化工盈利改善,回购彰显投资价值 开源证券 2024-04-23(4页) 附下载

兰花科创(600123)煤炭产量增长及煤化工盈利改善,回购彰显投资价值。维持“买入”评级公司发布20...

842.28 KB共4页中文简体

1天前318积分

-

聚酯链维持偏弱运行 化工品价差整体上涨 东吴证券 2024-04-22(47页) 附下载

附下载")

【六大炼化公司涨跌幅】截至2024年04月19日,6家民营大炼化公司近一周股价涨跌幅:恒力石化(环比...

3.02 MB共47页中文简体

2天前220积分

-

基础化工行业研究:化工关注度明显提升,建议重点关注轮胎和涨价品种 国金证券 2024-04-22(23页) 附下载

本周申万化工指数下跌0.89%,跑输沪深300指数1%。标的方面,轮胎和涨价标的表现强势,微盘股标的...

2.86 MB共23页中文简体

2天前020积分

-

基础化工行业周报:磷矿石价格维持高位,纯碱现货价格上涨 太平洋 2024-04-22(31页) 附下载

附下载")

报告摘要1.重点行业和产品情况跟踪磷化工:磷肥出口预期带动,磷矿石价格维持高位。近期,在磷肥出口预期...

2.42 MB共31页中文简体

2天前220积分

-

化工新材料行业周报:低空经济前景光明,生物能源及材料未来可期 太平洋 2024-04-22(27页) 附下载

报告摘要1.重点行业和产品情况跟踪碳纤维材料:低空经济意义重大、前景光明,碳纤维材料或将受益。4月1...

2.3 MB共27页中文简体

2天前220积分

-

化工新材料行业周报:传统消费旺季驱动,基础原料景气回暖 平安证券 2024-04-22(13页) 附下载

附下载")

核心观点:石油化工:国际地缘冲突仍在延续,避险情绪升温推涨油价。截至4.19,据ifind数据,本周...

1.82 MB共13页中文简体

2天前220积分

-

基础化工行业周报:合成生物学周报:合成生物CVC基金落地,万吨长碳链二元酸项目奠基开工 华安证券 2024-04-22(16页) 附下载

附下载")

主要观点:华安证券化工团队发表的《合成生物学周报》是一份面向一级市场、二级市场,汇总国内外合成生物学...

837.8 KB共16页中文简体

2天前220积分