机械设备行业双周报2022年第2期总第2期:工业机器人有望迎来景气度拐点,光伏设备景气度延续长城国瑞证券2022-03-31.pdf

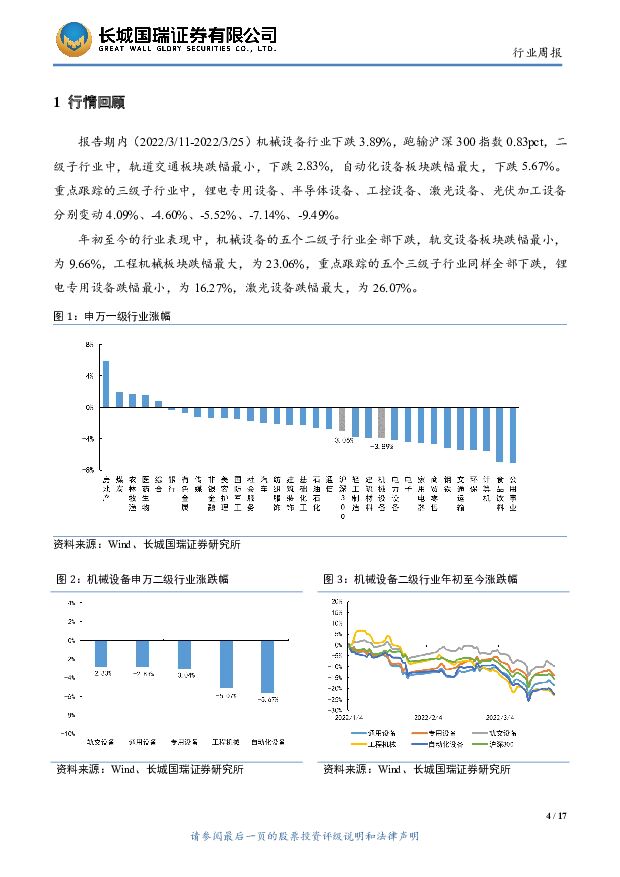

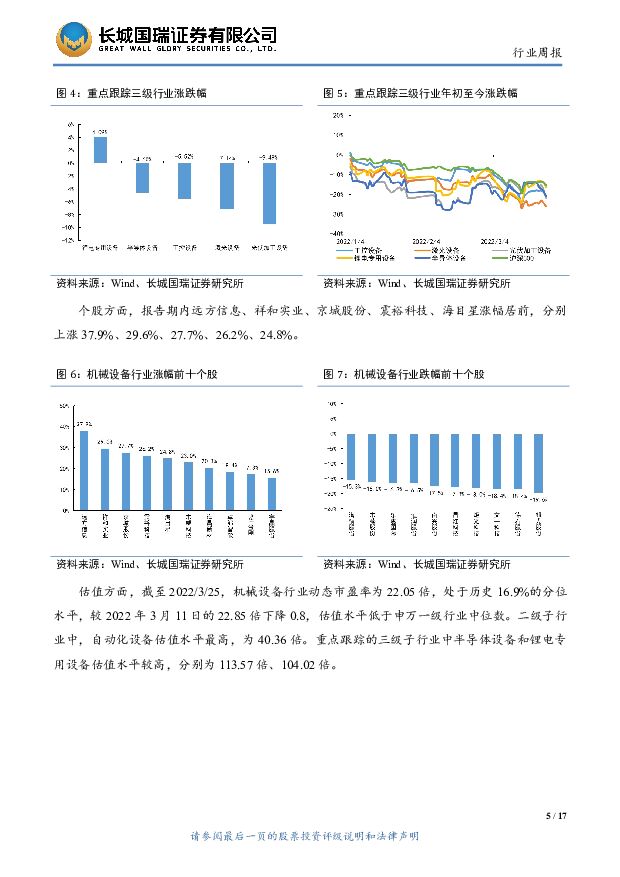

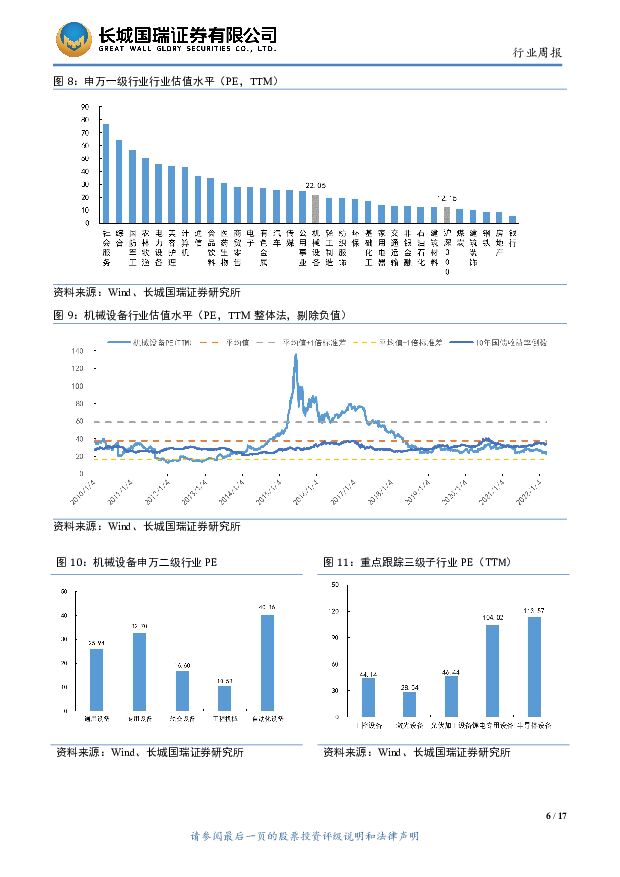

摘要:报告期内(2022/3/11-2022/3/25)机械设备行业下跌3.89%,跑输沪深300指数0.83pct,二级子行业中,轨道交通板块跌幅最小,下跌2.83%,自动化设备板块跌幅最大,下跌5.67%。重点跟踪的三级子行业中,锂电专用设备、半导体设备、工控设备、激光设备、光伏加工设备分别变动4.09%、-4.60%、-5.52%、-7.14%、-9.49%。年初至今的行业表现中,机械设备的五个二级子行业全部下跌,轨交设备板块跌幅最小,为9.66%,工程机械板块跌幅最大为23.06%,重点跟踪的五个三级子行业同样全部下跌,锂电专用设备跌幅最小,为16.27%,激光设备跌幅最大,为26.07%。估值方面,截至2022/3/25,机械设备行业动态市盈率为22.05倍,处于历史16.9%的分位水平,较2022年3月11日的22.85倍下降0.8,估值水平低于申万一级行业中位数。二级子行业中,自动化设备估值水平最高,为40.36倍。重点跟踪的三级子行业中半导体设备和锂电专用设备估值水平较高,分别为113.57倍、104.02倍。投资建议:工业机器人:1-2月产量同比大幅提升,有望迎来行业景气度拐点。2022年1-2月,国内制造业固定资产投资完成额累计同比增长20.9%,其中设备工器具购置投资完成额累计同比增长12.8%,结束了连续8个月的负增长。与此相对应,1-2月工业机器人产量合计为76381台,累计同比增速为29.6%。我们分析认为工业机器人需求主要来自于下游的汽车、专用设备等行业。受“缺芯”影响,2021年国内汽车厂商扩产计划一度延期,今年“缺芯”情况有所缓解,车厂产能建设速度加快,对工业机器人需求提升产生提振作用。国内光伏、锂电池景气度较高,光伏、锂电池行业加速扩产,对加工设备需求提升,锂电池专用设备、光伏加工设备企业为提高接单能力也在不断扩充产能,相应带来对工业机器人的需求提升。光伏设备:2022年扩产潮延续,设备公司具备确定性增长预期。2022年1-3月份,多家公司公布扩产计划,扩产方向以多晶硅料和硅片为主。隆基拟扩产20GW硅片、30GW电池;江苏润阳拟扩产5万吨硅料,5GW异质结电池;晶科拟扩产30GW硅棒;中来股份拟扩产20万吨工业硅、10万吨多晶硅料;晶品新能源拟扩产12GW单晶硅棒;东方希望拟建设12.5万吨多晶硅、14.5万吨工业硅以及10GW单晶、10GW切片、10GW电池、25GW组件;以上扩产合计为:硅料27.5万吨、单晶硅棒+硅片72GW、电池片45GW、组件25GW。扩产利好核心设备厂商,设备公司业绩具备确定性增长预期。若以上项目能成功落地将带来硅料设备约275亿元、硅棒硅片设备约173亿元、电池片设备约109亿元、组件设备约15亿元的市场空间。自动化设备:锂电市场进入发展加速期,工业自动化产业链受益。新能源汽车对锂电池需求大增,电池企业扩产速度加快,对上游自动化设备厂商来说形成直接利好。机器视觉方面:使用机器视觉检测极片瑕疵具有无接触、无损伤,100%检出的优点。机器视觉对锂电池极片检测的优势:一是准确率高:可准确识别涂布刮痕、极片残损、极耳焊接不对称等现象,准确率远远高于人眼检测。二是具有客观重复性:排除了电池检测结果受检测人员主观意愿、情绪、视觉疲劳等人为因素的影响,可信度高。三是速度快、效率高、成本低。机器人方面:机器人作为智能设备的典型代表,在锂电行业的应用已经初见成效,从工业机器人到移动机器人(AGV/AMR)均越来越多的出现在各大锂电池厂商生产作业现场,并且认可度持续提升。风险提示:车企扩产规模与持续性不及预期;光伏行业实际落地产能不及预期;锂矿价格上涨影响新能源汽车销量。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

光伏行业1-2月度报告:装机维持高增,玻璃价格坚挺 山西证券 2024-04-18(13页) 附下载

附下载")

光伏装机及发电量:2024年1-2月国内光伏新增装机36.7GW,同增80.3%,大超市场预期,主要...

1.83 MB共13页中文简体

1天前220积分

-

行业跟踪:光伏行业数据跟踪 川财证券 2024-04-18(3页) 附下载

附下载")

市场行情截至2024年4月17日收盘,上证指数上涨2.14%,深证成指上涨2.48%,创业板指上涨2...

336.07 KB共3页中文简体

1天前020积分

-

机械行业周报:政策频出支持设备更新,建议关注工程机械、人形机器人产业链 上海证券 2024-04-18(18页) 附下载

行情回顾过去一周(2024.4.8-2024.4.12),中信机械行业下跌1.80%,表现处于中上游...

1.1 MB共18页中文简体

1天前220积分

-

奥比中光 机器人和MR潜力大,3D视觉龙头未来可期 国投证券 2024-04-18(34页) 附下载

奥比中光(688322)国内首批消费级3D视觉厂商,全栈布局卡位优势明显奥比中光是国内首批消费级3D...

3.55 MB共34页中文简体

1天前018积分

-

中控技术 业绩高增长,“AI+机器人”布局流程工业新质生产力 中国银河 2024-04-18(4页) 附下载

附下载")

中控技术(688777)核心观点:事件:公司发布2024年一季度报告,报告期内实现营业收入17.38...

295 KB共4页中文简体

1天前218积分

-

华测导航 2023年年报点评:业绩延续稳健增长,进一步赋能机器人与自动驾驶 民生证券 2024-04-18(3页) 附下载

华测导航(300627)事件:2024年4月18日晚,华测导航发布了2023年年度报告。公司2023...

683.18 KB共3页中文简体

1天前018积分

-

奥比中光 深化与微软、英伟达合作,布局机器人打开未来空间 中银证券 2024-04-18(4页) 附下载

奥比中光(688322)公司发布2023年年报,营收和归母净利润波动不大,但经营层面变动较大。公司消...

468.72 KB共4页中文简体

1天前218积分

-

非金属新材料行业深度研究:AI赋能人形机器人,PEEK及碳纤维或迎新增长极 天风证券 2024-04-17(23页) 附下载

附下载")

AI赋能人形机器人,或开启产业化元年2023年12月,特斯拉发布人形机器人OptimusGen2,相...

2.12 MB共23页中文简体

2天前020积分

-

电新&公用行业周报:光伏主材价格持续下跌,硅片环节减产 华龙证券 2024-04-17(15页) 附下载

附下载")

摘要:行业方面,本周申万电新板块涨跌幅-3.67%,涨跌幅在31个行业中排名第18;申万公用板块涨跌...

1.6 MB共15页中文简体

2天前020积分

-

视觉传感器——人形机器人视觉感知交互硬件 中邮证券 2024-04-16(18页) 附下载

投资要点视觉传感器助力人形机器人感知世界。视觉传感器,即机器视觉旨在利用机器来执行视觉识别和判断任务...

1.01 MB共18页中文简体

3天前020积分

-

先进制造行业周报:设备更新政策激发内需活力,人形机器人产业进展超预期 中航证券 2024-04-14(10页) 附下载

重点推荐:鼎泰高科、华中数控、新莱应材、纽威股份、宝明科技、骄成超声、贝斯特、软通动力、航锦科技、奥...

1002.81 KB共10页中文简体

3天前220积分

-

人形机器人系列报告(六):英伟达一体化平台为机器人提供“大脑” 国联证券 2024-04-15(19页) 附下载

投资要点:2024年3月18日-21日,英伟达GTC大会发布机器人相关计划,推动人形机器人产业智能化...

2.49 MB共19页中文简体

3天前020积分

-

人形机器人专题报告四:六维力传感器:人机末端力觉来源,行业格局变化在即 华宝证券 2024-04-15(41页) 附下载

投资要点力传感器作为力的感知及测量工具,上游材料成本占比高,下游应用广泛。从产业链上看:1、力传感器...

2.22 MB共41页中文简体

3天前020积分

-

汽车行业周报:汽车以旧换新市场空间大,人形机器人赛道波澜壮阔 华鑫证券 2024-04-14(15页) 附下载

投资要点汽车以旧换新市场空间大,财政重点支持国务院新闻办公室于2024年4月11日下午3时举行国务院...

900.73 KB共15页中文简体

3天前220积分

-

氢能产业链双周评(4月第1期):国内最大分布式光伏制氢项目启动,隆基首个绿色甲醇项目开工国信证券2024-04-14 附下载

:国内最大分布式光伏制氢项目启动,隆基首个绿色甲醇项目开工国信证券2024-04-14 附下载")

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

714.2 KB共11页中文简体

3天前120积分

-

机械行业周报:铁路龙头公司一季度业绩大增,关注轨交设备投资机会 华龙证券 2024-04-16(16页) 附下载

附下载")

周观点:3月国内挖机销量增速回正,大规模设备更新有望促进工程机械更新周期加速进行。2024年3月国内...

4.12 MB共16页中文简体

3天前220积分

-

机械工业行业周报:工信部等印发《推动工业领域设备更新实施方案》;3月国内挖机销量同比增长 海通国际 2024-04-15(18页) 附下载

投资要点:板块表现:从各行业横向比较来看,2024年第15周(2024年4月8日至2024年4月12...

3.1 MB共18页中文简体

3天前120积分

-

力传感器专题研究系列一:人形机器人商业化图景远大,引爆六维力传感器市场空间源达信息2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

897.61 KB共13页中文简体

3天前220积分

-

机械行业2024年4月投资策略:布局经营趋势确定性向好板块国信证券2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

2.77 MB共页中文简体

3天前220积分

-

机械行业周报:看好周期复苏,继续关注工程机械、矿山机械 国金证券 2024-04-15(17页) 附下载

行情回顾本周板块表现:上周(2024/04/08-2024/04/12)5个交易日,SW机械设备指数...

1.9 MB共17页中文简体

3天前220积分